Тема: Собственный капитал банка, как основа его деятельности (на примере ООО КБ «Ренессанс Кредит»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ОЦЕНКИ СОБСТВЕННОГО КАПИТАЛА БАНКА 7

1.1. Источники формирования, состав и структура собственного капитала 7

1.2. Факторы, влияющие на величину и качество собственного капитала 11

1.3. Подходы Банка России к анализу и оценке банками собственного капитала 13

1.4. Внедрение норм Базельского комитета по банковскому надзору в России 18

2. АНАЛИЗ И ОЦЕНКА СОБСТВЕННОГО КАПИТАЛА КБ «РЕНЕССАНС КРЕДИТ» (ООО) 26

2.1. Общая характеристика деятельности КБ «Ренессанс кредит» (ООО) 26

2.2. Анализ состава, структуры и достаточности собственного капитала КБ «Ренессанс Кредит» ООО 40

3. ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ КАЧЕСТВА СОБСТВЕННОГО КАПИТАЛА КБ «РЕНЕССАНС КРЕДИТ» (ООО) 52

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 69

📖 Введение

В ноябре 2010 года был принят проект «Безель III». Введение новых стандартов запланировано с 2012 по 2018 год. В «Базеле-III» будут ужесточены требования к форме собственного капитала первого уровня, который теперь должен будет состоять только из обыкновенных акций и нераспределенной прибыли. Кроме того, в фазе экономического роста банки должны будут создавать запасы капитала сверх регулятивного минимума, и формировать резервы на возможные потери на основе ожидаемых, а не понесенных потерь.

Правительство Российской Федерации и Банк России сделали совместное заявление о стратегии развития банковского сектора Российской Федерации на период до 2015 г. Приложение 1 данного заявления полностью посвящено направлению и срокам реализации в Российской Федерации стандартов Базеля II и Базеля III.

Современный этап становления банковского сектора России характеризуется устойчивыми темпами роста. За период с 2000 по 2015 гг. объем собственного капитала банковского сектора увеличился более чем в четыре раза и составил 937,9 млрд. руб.

В качестве одного из основных методов регулирования банковского капитала государство, в лице Центрального Банка Российской Федерации, учитывая значительную роль коммерческих банков в обеспечении стабильности экономики, использует установление обязательных нормативов в части собственного капитала коммерческого банка.

Вместе с тем одной из основных проблем банковской системы России является недостаточная капитализация. Только 20% банков выполняют норматив Банка России по минимальному размеру собственного капитала.

Повышение эффективности управления собственным капиталом коммерческого банка оказывает значительное позитивное воздействие на финансовые результаты его деятельности, на возможность увеличения объемов осуществляемых банком в экономику страны инвестиций и расширения спектра предоставляемых клиентам услуг, а также на увеличение объемов участия коммерческого банка в деле обеспечения стабильности и надежности банковской системы, что определяет актуальность темы выпускной квалификационной работы.

Применительно к современным условиям функционирования банков вопросы, связанные с исследованием сущности собственного капитала коммерческого банка, его структуры, функций и методов управления, не получили достаточной разработки в научной литературе.

Исследованию теоретических основ управления структурой собственного капитала коммерческого банка и оценки качества управления им посвящены работы отечественных и зарубежных экономистов: П.И. Ансоффа, И.А. Бланка, Ю. Бригхема, Л. Гапенски, В.В. Киселевой, Е.А. Кошелевой.

Вместе с тем, изучение источников показало, что проблеме управления собственным капиталом коммерческого банка уделено недостаточно внимания; до сих пор не выработан единый подход к определению его сущности, роли, выполняемых функций и способов оценки; отсутствуют научно обоснованные рекомендации по формированию системы управления собственным капиталом в коммерческом банке.

Целью выпускной квалификационной работы является разработка рекомендаций по улучшению качества собственного капитала коммерческого банка.

В работе поставлен ряд задач:

• изучить источники формирования, состав и структуру собственного капитала;

• выявить факторы, влияющие на величину и качество собственных средств;

• рассмотреть подходы Банка России к анализу и оценке собственного капитала коммерческими банками;

• проанализировать структуру и состав собственного капитала КБ «Ренессанс кредит» (ООО);

• разработать предложения по улучшению качества собственного капитала КБ «Ренессанс кредит» (ООО).

Объектом исследования в работе является собственный капитал коммерческого банка.

Предметом исследования является анализ структуры и качества собственного капитала КБ «Ренессанс кредит» (ООО).

Период исследования: 2015 - 2016 гг.

Теоретической и методологической основой написания выпускной квалификационной работы послужили труды отечественных и зарубежных ученых и практиков, посвященные проблемам управления собственным капиталом коммерческого банка. Нормативно-правовую базу исследования составили официальные статистические данные, а также нормативно-правовые и инструктивные материалы Банка России, решения Базельского комитета по вопросам регулирования собственного капитала коммерческого банка.

Обоснованность выводов исследования подтверждается применением общенаучных и специальных методов познания, анализом репрезентативных статистических, эмпирических данных, глубокой проработкой научной литературы отечественных и зарубежных авторов. В работе были использованы следующие методы: сравнения, графический, табличный, метод динамики, относительных показателей.

Достоверность результатов исследования обеспечена использованием современных теоретических положений по исследуемой и смежной проблемам.

✅ Заключение

Экономическая сущность собственного капитала определяется ролью, которую он выполняет в деятельности банка. Собственный капитал служит в первую очередь источником финансирования хозяйственной и финансовой деятельности банка на начальном этапе. В дальнейшем ведущее значение собственного капитала состоит в формировании роста банка при нормальном принятии уровня рисков, что проявляется через выполняемые им функции.

В качестве источников дополнительного капитала прибыль банка выступает в роли резервного фонда в части, сформированной за счет отчислений от прибыли текущего года без подтверждения аудиторской организацией (индивидуальным аудитором), прибыли текущего года, не подтвержденной аудитором, за вычетом суммы недосозданных страховых резервов, а также прибыли предшествующих лет до аудиторского подтверждения, за вычетом средств, использованных из нее.

Из проведенного анализа видно, что от Базеля I к Базелю III наблюдается ужесточение требований по регулированию показателя достаточности капитала: от его оценки только по количественным показателям усиливается контроль за применяемыми для этих расчетов методами и моделями по их «прозрачности» и адекватности, внедряется материальное стимулирование топ-менеджмента за соблюдение регламентируемых Комитетом нормативов. Индивидуализируются требования к достаточности капитала банка и с точки зрения совокупности рисков для конкретного заемщика, в соответствии с которыми повышаются требования не только к достаточности капитала, но и к его структуре. Становятся обязательными механизмы контрциклического регулирования, направленные на усиление устойчивости банков в период активного снижения процентных ставок по кредитам, следовательно, усиливается значимость эффективного управления структурой собственного капитала банка, в особенности резервными фондами. С другой стороны, на фоне ужесточения перечисленных требований Комитет предусматривает определенную свободу банков применительно к выбору методик и рейтинговых методов оценки рисков. Однако при этом в обязательном порядке должны выполняться условия открытости информации обо всех видах формируемых рисков, способах управления ими и обязательная дифференциация при проведении их оценки.

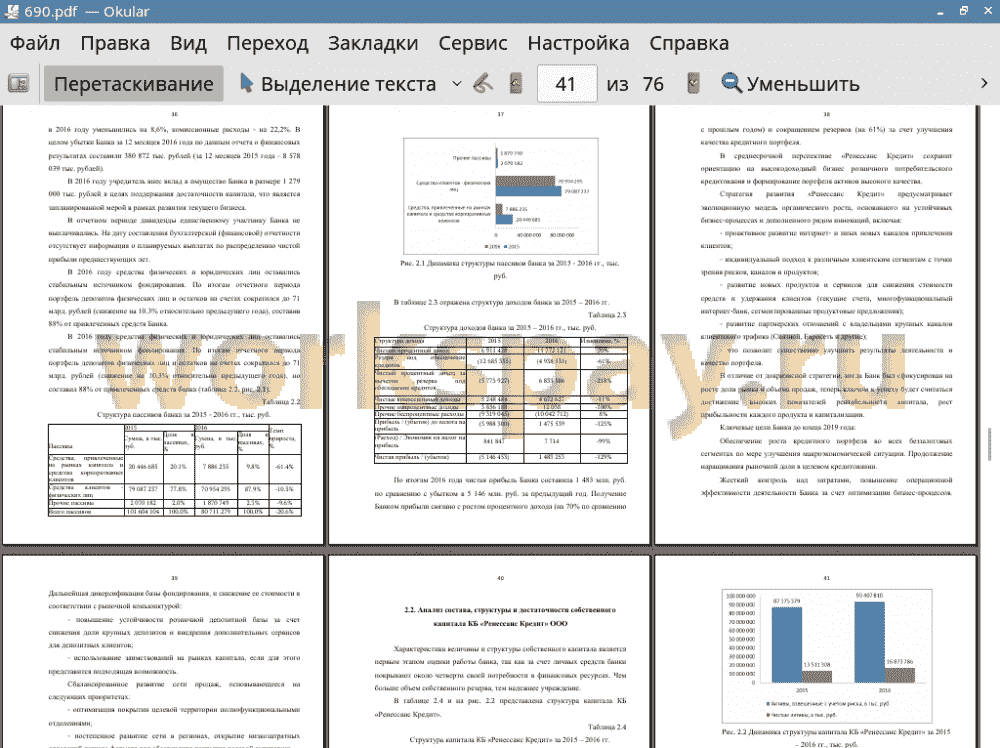

Анализ структуры капитала коммерческого банка КБ «Ренессанс кредит» (ООО) показал, что руководством и менеджментом организации, возможно, применяются неправильные методы регулирования величины собственных средств и управления ими. Доказательством этому является снижение величины собственного капитала в течение года на 5 756 463 тысячи рублей, норматив достаточности капитала незначительно уменьшился с 12,99 до 12,26 процента, убыток от текущей деятельности по итогам 2015 года в размере 15 600 тысяч рублей. Убыток был получен кредитной организацией в связи с быстрым ростом кредитного портфеля, банк вынужден создавать значительные резервы, также переоценка ценных бумаг оказала значительное влияние.

Стратегические задачи наращивания капитала банков реализуются путем следующих технико-экономических решений:

а) адекватный расчет и соблюдение размера норматива собственных средств;

б) поиск дополнительных ресурсов для выполнения банком своих обязательств перед кредиторами и вкладчиками;

в) привлечение срочных депозитов для обеспечения ликвидности, а также депозитов до востребования для получения банком прибыли за счет использования «дешевых» ресурсов.

В третьей главе выделены основные мероприятия, направленные на улучшение качества собственного капитала:

• накопление и реинвестирование прибыли;

• дивидендная политика;

• управление ликвидностью.

Проведенные расчеты подтверждают целесообразность внедрение предлагаемых рекомендаций по улучшению качества собственного капитала КБ «Ренессанс Кредит» (ООО).

📕 Список литературы

🖼 Скриншоты