Тема: БАНКОВСКИЕ ИННОВАЦИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Инновации в современной банковской деятельности 6

1.1 Понятие банковских инноваций 6

1.2 Виды банковских инноваций 11

Глава 2 Управление инновациями в банках РФ 16

2.1 Стратегии управления банковскими инновациями 16

2.2 Оценка рисков банковских инноваций 19

2.3 Оценка эффективности внедрения банковских инноваций 24

Глава 3 Современные цифровые банковские инновации 31

3.1 Облачные инновации в банковской сфере 36

3.2 Искусственный интеллект в банковской сфере 42

3.3 Технология блокчейн в банковской сфере 44

3.4 Big Data в банковской сфере 48

Заключение 55

Список использованных источников 59

Приложение 62

📖 Введение

Актуальность работы заключается в усилившейся роли инноваций не только в банковском секторе, но и во всей экономике в целом. Важность внедрения банковский инноваций сегодня объясняется следующими факторами:

• Усиление конкуренции не только среди банков, но также и иных компаний финансового сектора. Появление финансово-технологических компаний вынуждает банки разрабатывать новые меры по привлечению клиентов. В этом случае банковские инновации являются основным ключом к сохранению позиций на рынке;

• Глобализация экономики приводит к соперничеству российских банков с иностранными. Доля кредитных организаций с иностранным участием увеличилась более чем на 5% с 2010 года, что настоящее время составляет более 20%;

• Повышение заинтересованности населения в финансовых услугах, а также необходимость не только удовлетворять возросшие потребности клиентов, но и создать новые.

Развитие цифровых технологий в последние годы привело к повышенному вниманию банков к возможностям внедрения цифровых банковских инноваций. Цель данного исследования заключается в раскрытии влияния основных цифровых банковских инноваций на банковских бизнес Российской Федерации для разработки теоретических положений и практических рекомендаций по использованию технологических банковских инноваций.

Для достижения данной цели были выдвинуты следующие задачи:

• Рассмотреть теоретический материал к изучению банковских инноваций и выявить особенности их функционирования;

• Выявить и раскрыть виды стратегий внедрения банковских инноваций;

• Рассмотреть основные методы оценки эффективности банковских инноваций, а также способы оценки их рисков;

• Предложить основные мероприятия, направленные на минимизацию банковских инновационных рисков;

• Выявить основные проблемы функционирования цифровых банковских инноваций и дать практические рекомендации по устранению данных проблем.

Новизна исследования состоит в том, что многие проблемы внедрения банковских инноваций (в частности цифровых), с которыми сталкиваются банковские кредитные организации, могут быть решены с помощью предложенных в выпускной работе мер.

Объектом исследования являются российские банковские инновации, в частности наиболее востребованный вид - цифровые инновации.

Предметом исследования выступают характеристики функционирования банковских инноваций в современном банковском бизнесе Российской Федерации.

Понятие «инновация» было рассмотрено с помощью таких трудов, как И.А. Бланк, П.Ф. Друкер, Б.Н. Кузык, Б. Твисс, Й. Шумпетер, В.М. Аньшин, С.В. Валдайцев, Ю.В. Вертакова, П.А. Виленский, К. Галстян, П.Н. Завлин, С.Д. Ильенкова, А.К. Казанцев, А.К. Касаткин, Г.Б. Клейнер, В.А. Колоколов, П.А. Левчаев, В.Г. Медынский, В.В. Мыльников, Н.С. Перекалина, А.В. Плеханов, С.В. Смирнов, Ю.М. Солдак, Р.А. Фатхутдинов, Ю.В. Яковец и др.

Банковские инновации представлены в трудах В. Викулова, А. Бурдинского, Е.А. Гришиной, А. Егоровой, Г. Крюкова, А. Кузьменко, И. Минервина, А.В. Муравьевой, С. Паринова, И. Стрелец, Е.Д. Халевинской, Т. Яковлевой, Е.Яковлева.

В первой главе выпускной квалификационной работы рассмотрение понятия банковская инновация начинается с определения инновации и финансовой инновации. Также в первой главе определены виды банковских инноваций, где особое внимание уделяется цифровым инновациям.

Во второй главе внимание уделяется управлению банковскими инновациями, а именно вопросам разработки инновационной стратегии банка, оценки эффективности и риска инновационных проектов в банке. В ходе оценки эффективности банковских инноваций были рассмотрены все методы оценки, а также оценена эффективность инновационного проекта с использованием облачной технологии. Также, были выделены специфические риски, присущие технологическим банковским инновациям и предложены методы по их минимизации.

В третьей главе работы подробно рассмотрены современные цифровые банковские инновации, а именно: облачные технологии, Big Data, блокчейн и искусственный интеллект. Выявлены основные преимущества и недостатки использования данных технологий в банковском бизнесе, а также рассмотрены проблемы, стоящие на пути внедрения данных инноваций массово. Кроме того, были выдвинуты рекомендации по урегулированию данных проблем.

В заключении подводятся итоги исследования и формируются выводы по проделанной работе.

✅ Заключение

Проведенное исследование помогло раскрыть влияние инноваций на банковскую сферу общества. Банковские инновации являются важной составляющей инноваций в современном мире. В работе концентрируется внимание на современных цифровых инновациях, а именно блокчейн, Big Data, искусственный интеллект, и облачные технологии. Технологические инновации являются наиболее востребованными инновациями в современном не только банковском бизнесе, но также и иных сферах общества. Существуют спорные вопросы касательно данных инноваций, но предполагается, что совместными усилиями с Центральным Банком РФ данные вопросы будут решены. Позиция Банка России в отношении инноваций ясна: предполагается использование всех преимуществ, которые могут дать технологические инновации. Для решения проблем, связанных с ними, ЦБ РФ создает платформу для тестирования, а также разрабатывает систему превентивных мероприятий для оперативной борьбы с последствиями внедрения инноваций.

Инновации произвели революцию в финансовом секторе экономики, но вопросы эффективности и риска все также открыты. Для эффективного управления инновация необходима грамотная разработка инновационной стратегии. Было выявлено, что В ходе исследования было разобрано понятие эффективность и основные виды эффективности (экономическая, научно-техническая и социальная). Также, подробно были разобраны методы оценки эффективности: экономическая эффективность рассчитывается путем соотношения эффекта (результата) и затрат, научно-техническая оценивает вклад в развитие техники и технологий, а социальная рассматривает влияние инновации на общество. В работе подробно рассмотрена оценка экономической эффективности методом совокупной стоимости владения. На примере внедрения облачной автоматизированной банковской системы была рассчитана эффективность технологической инновации. Использование облаков позволит банку сэкономить порядка 20% на затратах.

В ходе исследования также рассмотрены понятия риск и неопределенность. Рассмотрение классификации рисков позволило выделить специфические риски банковских технологических инноваций, а именно: риски в связи с технологической отсталостью; риски, связанные с отсутствием квалифицированных специалистов, способных правильно и оперативно среагировать в критической ситуации; риски безопасности в связи с усложнением мошеннических схем и увеличением количества хакерских атак и т.д. Оценка риска технологических инноваций на практике чаще всего происходит с помощью метода экспертных оценок, так как применение статистических и аналитических методов довольно-таки затруднено в связи с трудностями подсчета точных эффектов от внедрения. Автором предложены методы по минимизации данных рисков:

• Регулярный, всесторонний анализ банковской деятельности для выявления слабых сторон, которые могут препятствовать инновационной активности банков;

• Коллегиальное принятие решений по поводу внедрений инноваций. Дополнительный анализ рисков для инноваций, требующих значительных средств, или инноваций, преобразующих деятельность банка;

• Ответственность за инновационный проект несет конкретный сотрудник или отдел. Система поощрений должна быть четко налажена, так же как и система наказаний;

• Своевременно обновление IT;

• Повышение квалификации сотрудников не реже 1 раза в год;

• Эффективный внутренний контроль.

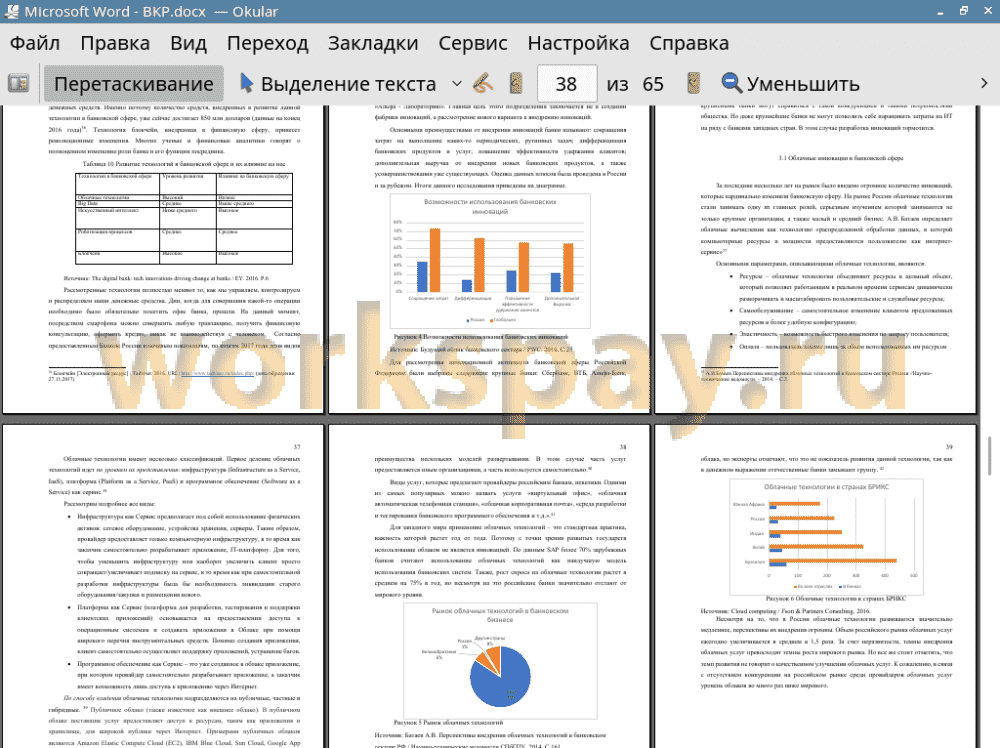

Исходя из анализа существующих современных цифровых инноваций самыми востребованными оказались такие, как облачные технологии, блокчейн, искусственный интеллект, Big Data и т.д. Облачные технологии, как подмечают эксперты, являются одними из самых развитых на данный момент, при этом их влияние по сравнению с внедрением других технологических инноваций, оценивается как слабое. Прежде всего это связано с тем, что большинство банков на данный момент уже используют аналоги виртуализации. К преимуществам облачных технологий относят: возможность использования дорогостоящих компьютерных ресурсов, гибкое управление, самостоятельное управление, а также оплата лишь за использованный объем.

Облачные технологии как инновация в современном мире не воспринимается. Если рассматривать Россию и страны ближнего зарубежья, то для таких стран, стран с переходной экономикой, облачные технологии являются новой ступенью развития. Россия на данный момент только начала внедрять облачные технологии во все сферы деятельности и несмотря на довольно высокие темпы развития, остается позади развитых стран. Исходя из проведенного анализа, на данный момент потребление облачных технологий в 4 раза меньше, чем в США. Если говорить о доле в общемировом рынке, то российский рынок облачных услуг составляет лишь 1% против 85% США. Российские банковские институты со скептицизмом относятся к внедрению облачных услуг в свою деятельность. Прежде всего, как было выяснено в ходе анализа, это связано с нерешенными вопросами касательно безопасности данных, которые будут храниться или обрабатываться в облаке. Более того, невысказанная позиция главного регулятора банковской системы РФ тормозит развитие данной отрасли. Круг проблем, которые на данный момент не решены, обширен. Основными недостатками можно назвать отсутствие четких предписаний ЦБ РФ. Также, не стоит забывать, что для успешного реализации и применения всех преимуществ использования облачных технологий необходимо не только наличие проверенных и надежных провайдеров, но также и развитая сетевая инфраструктура. К сожалению, на данный момент несмотря на то, что Россия находится в первых 15 странах с самым быстрым Интернетом, это не достигнуто. Связь с регионами слабая, что сводит к минимуму полезность от внедрения облачных технологий.

Искусственный интеллект, несмотря на двадцатилетнее существование, - одна из передовых инноваций современного общества. Искусственный интеллект позволяет решить проблемы, которые не под силу человеческому мозгу. В информационном обществе это качество незаменимо, так как объем информации, которую необходимо обработать, возрастает ежесекундно. Искусственный интеллект не только пронизывает все сферы общества, но и делает их функционирование эффективнее. На данный момент, по расчетам экспертов, более 70% решений любого рода в банковской сфере принимаются с использованием искусственного интеллекта. Роботоэдвайзеры, чат-боты, роботы аналитики и иное могут полностью заменить ряд сотрудников банка. Но помимо плюсов использования данной технологии, существует и ряд минусов, начиная от увольнения больше половины сотрудников банка до возможных программных ошибок, вычисление которых является практически невозможным. Стоит заметить, что последняя проблема не является проблемой технологии - она зависит от программного обеспечения, разработанного человеком. Также, существует ряд вопросов, которые носят неоднозначный характер и которые машина не может вычислить только на основе цифр.

Изучение технологии блокчейн - наиболее популярной технологии современного общества было начато с его определения как распределенной непрерывной цыпочки блоков информации. Преимущества данной технологии можно выявить непосредственно из самого определения: распределенная цепочка позволяет децентрализировать систему, а непрерывность цыпочки обеспечивает безопасность. В работе была разобрана простейшая схема использования технологии блокчейн, где были выделены основные преимущества данной технологии, а именно: высокий уровень надежности, прозрачность операций, безопасности, децентрализация, простота и дешевизна технологии. Но помимо очевидных плюсов существует ряд сложностей ее использования: на деле технология блокчейн показала, что и она восприимчива к хакерским угрозам; остаются открытыми вопросы эффективности ее использования; отсутствие нормативно-правовых актов, регулирующих вопросы использования данной технологии, излишняя открытость данных встает в противоречие с законом о персональных данных.

Big Data в современном мире является ключевой инновацией, так как современный пусть развития трактуется также как информационный. В рамках работы были выделены основные преимущества данной технологии: возможность противодействия мошенничества, правильная оценка рисков, разработка персонализированного предложения и т.п. Большие данные - важная составляющая конкурентной борьбы банков с финтех компаниями. Более 25% исследований, проектов в области Big Data приходится на банковский сектор. Также в ходе исследования были рассмотрены основные направления использования данной технологии, а именно: кредитный скоринг, управление рисками, маркетинг, противодействие мошенничеству, подготовка финансовой отчетности и т.д. Были рассмотрены основные проблемы массового внедрения данной технологии в банковский процесс: отсутствие квалифицированный специалистов, подготовленных для работы именно с этой технологий; возможность утечки информации вследствие хакерских атак, число которых увеличивается ежегодно и неоднозначность нормативно-правового регулирования.

Таким образом, инновационная активность банков является неотъемлемой частью развития банка, но при этом банки нацелены на внедрение в процессы цифровых банковских инноваций, так как они являются наиболее востребованными и эффективными. Но стоит заметить, что активное внедрение данного вида инноваций затруднено в связи с нерешенными проблемами правового характера, а также отсутствия соответствующей технологической развитости.

📕 Список литературы

🖼 Скриншоты