Тема: Управление процентным риском коммерческого банка (на примере ПАО Сбербанк)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы управления процентным риском коммерческого банка 7

1.1 Экономическое содержание и виды банковских рисков 7

1.2 Понятие, виды и методы оценки процентного риска коммерческого банка 11

1.3 Методы управления процентным риском коммерческого банка 19

2 Анализ процентного риска и методов управления процентным риском в деятельности ПАО Сбербанк 23

2.1 Технико-экономическая характеристика ПАО Сбербанк 23

2.2 Анализ процентного риска в деятельности ПАО Сбербанк 30

2.3 Анализ системы и методов управления процентным риском ПАО Сбербанк и оценка их эффективности 36

3 Направления совершенствования управления процентным риском в ПАО Сбербанк 40

3.1 Рекомендации по улучшению системы управления процентным риском ПАО Сбербанк 40

3.2 Рекомендации по применению методов управления процентным риском в ПАО Сбербанк и расчёт экономической эффективности предлагаемых рекомендаций 43

Заключение 49

Список используемой литературы 53

Приложение А Бухгалтерский баланс ПАО Сбербанк за 2019 г 57

Приложение Б Бухгалтерский баланс ПАО Сбербанк за 2018 г 58

Приложение В Отчёт о финансовых результатах ПАО Сбербанк за 2019 г 59

Приложение Г Отчёт о финансовых результатах ПАО Сбербанк за 2018 г 61

📖 Введение

Эффективное управление финансовыми рисками позволяет организации избежать негативных финансовых последствий, снизить вероятность банкротства.

Следует заметить, что на деятельность коммерческих банков значительно влияют рыночные риски. Рыночные риски как один из видов финансовых рисков возникают в связи с изменением рыночных показателей, таких как валютные курсы, процентные ставки, цены на товары, на фондовые активы. Так, к рыночным рискам относят валютный риск, процентный риск, товарный риск и фондовый риск.

Процентный риск связан с изменением процентных ставок на рынке, и коммерческие банки подвержены данному виду риска в большей степени ввиду наличия активов и обязательств, стоимость которых привязана к плавающей процентной ставке. Ввиду нестабильной ситуации на рынке управление процентным риском выступает важнейшей задачей в деятельности любого коммерческого банка. Это предопределяет актуальность темы бакалаврской работы.

Цель бакалаврской работы заключается в изучении теоретических и практических аспектов управления процентным риском в коммерческом банке.

Для достижения поставленной цели необходимо решить следующие задачи:

• изучить теоретические основы управления процентным риском в коммерческом банке,

• провести анализ процентного риска и методов управления процентным риском в деятельности ПАО Сбербанк,

• предложить направления совершенствования управления процентным риском в ПАО Сбербанк.

Объект исследования - Публичное акционерное общество «Сбербанк России» (ПАО Сбербанк).

Предмет исследования - процентный риск и методы управления им.

Теоретической и методологической базой при написании бакалаврской работы послужили учебники и учебные пособия российских и зарубежных авторов в области управления банковскими рисками, данные научных статей периодических изданий, а также нормативно-правовые акты, статистическая информация, данные Интернет-источников.

Информационной базой исследования выступила бухгалтерская (финансовая) отчётность, а также данные годовых и ежеквартальных отчётов ПАО Сбербанк.

Хронологические рамки исследования - с 2017 по 2019 гг.

Среди использованных методов исследования - следующие: метод анализа чувствительности, методы вертикального и горизонтального анализа, метод группировки, а также другие методы.

Практическая значимость исследования состоит в том, что содержащиеся в работе выводы и рекомендации могут быть использованы при разработке комплекса организационных мер, призванных обеспечить эффективность управления процентным риском коммерческого банка, в частности ПАО Сбербанк.

Бакалаврская работа состоит из введения, основной части (включающей в себя три раздела), заключения, списка используемой литературы, а также приложений.

В первом разделе раскрываются теоретические основы управления процентным риском коммерческого банка. В данном разделе раскрывается экономическое содержание и виды банковских рисков, также даётся понятие, виды и методы оценки процентного риска коммерческого банка, и, наконец, рассматриваются основные методы управления процентным риском коммерческого банка.

Во втором разделе проводится анализ процентного риска и методов управления процентным риском в деятельности ПАО Сбербанк. Здесь даётся технико-экономическая характеристика ПАО Сбербанк, проводится анализ процентного риска в деятельности ПАО Сбербанк, а также методов управления процентным риском ПАО Сбербанк, и даётся оценка их эффективности.

В рамках третьего раздела предлагаются направления совершенствования управления процентным риском в ПАО Сбербанк. В частности, даются рекомендации по улучшению системы управления процентным риском ПАО Сбербанк, а также рекомендации по применению методов управления процентным риском в ПАО Сбербанк.

✅ Заключение

Во втором разделе проведён анализ процентного риска и методов управления процентным риском в деятельности ПАО Сбербанк

Публичное акционерное общество «Сбербанк России» (ПАО Сбербанк) - крупнейший коммерческий банк России. ПАО Сбербанк занимает основную долю в ключевых сегментах российского финансового рынка.

Активы ПАО Сбербанк увеличиваются. Рост за 2019 г. составил 684,2 млрд. руб., или 2,54 %. При этом рост за 2018 г. по сравнению с 2017 г. составил 3741,0 млрд. руб., или 16,15 %. В структуре активов основную долю занимает чистая ссудная задолженность.

Обязательства ПАО Сбербанк выросли c начала 2019 г. до 23179,3 млрд. руб. в основном за счет привлеченных средств клиентов. На динамику балансовых статей повлияло укрепление рубля. Обязательства 2019 г. увеличились на 79,6 млрд. руб., или на 0,34 %, за 2018 г. рост составил 3299,9 млрд. руб., или 16,67 %.

Собственные средства увеличились на протяжении анализируемого периода: на 604,5 млрд. руб. (на 15,91 %) за 2019 г. и на 441,1 млрд. руб. (на 13,13 %) за 2018 г. Основная доля собственных источников приходится на неиспользованную прибыль, которая имеет тенденцию к росту.

Прибыль за отчётный период за 2018 г. увеличилась на 128,6 млрд. руб., или на 19,68 %, за 2019 г. - на 74,1 млрд. руб., или на 9,47 %.

Чистые процентные доходы ПАО Сбербанк выросли за 2018 г. на 64,3 млрд. руб., или на 4,94 %. За 2019 г. снизились на 20,7 млрд. руб., или на 1,51 %. Однако в целом за анализируемый период динамика чистых процентных доходов положительная. Процентные доходы и расходы ПАО Сбербанк занимают существенную долю в структуре финансовых результатов коммерческого банка. Это предопределяет важность эффективного управления процентными рисками банка.

ПАО Сбербанк подвержен влиянию различного рода рисков. Одним из ключевых рисков выступает рыночный риск. Процентный риск выступает одним из наиболее существенных рыночных рисков по Банковской книге наряду с валютным риском и риском рыночного кредитного спреда банковской книги.

Процентный риск банковской книги представляет собой риск возникновения у коммерческого банка убытков либо риск снижения у банка прибыли, капитала или достаточности капитала в случае неблагоприятного изменения процентных ставок по финансовым инструментам банковской книги либо процентных ставок на рынке, которые оказывают влияние на стоимости финансовых инструментов банковской книги.

С целью оценки процентного риска ПАО Сбербанк использует в соответствии с рекомендациями Базельского комитета по банковскому надзору стандартизированный шок. При этом прогнозирование вероятных изменений процентных ставок осуществляется отдельно по процентным позициям в рублях и в отдельных иностранных валютах.

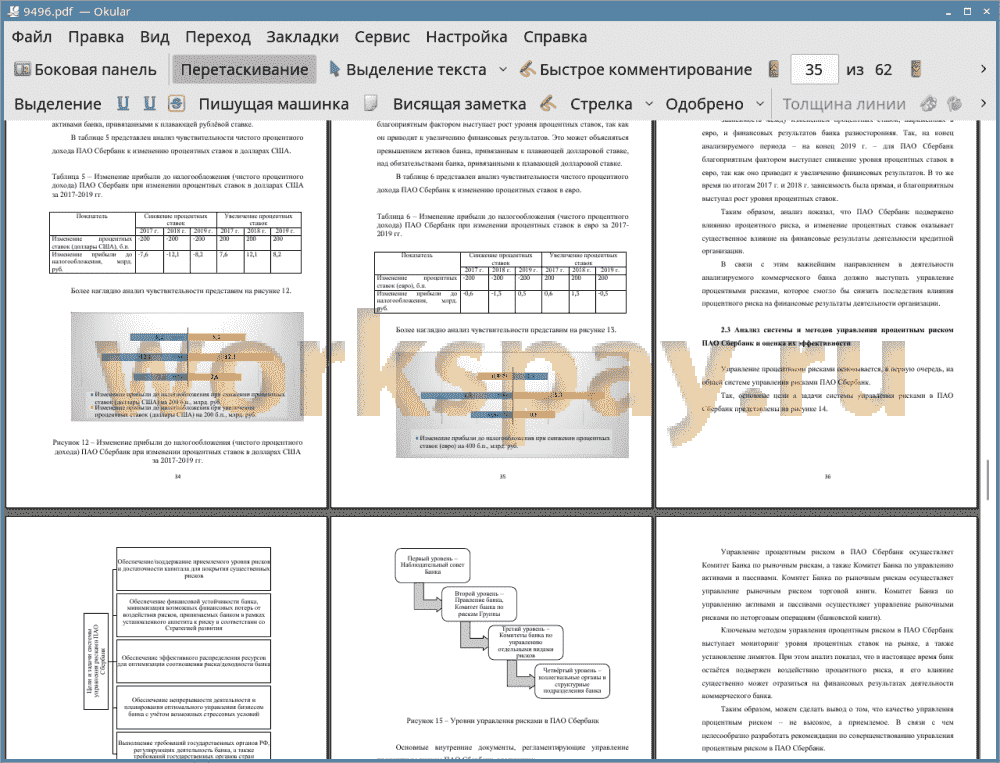

Анализ чувствительности показал, что изменение уровня процентных ставок в рублях и в иностранной валюте приводит к ухудшению финансовых результатов деятельности коммерческого банка. Для ПАО Сбербанк благоприятным фактором выступает снижение уровня рублёвых процентных ставок. Также для ПАО Сбербанк благоприятным фактором выступает рост уровня процентных ставок в долларах. Также на конец анализируемого периода для ПАО Сбербанк благоприятным фактором выступает снижение уровня процентных ставок в евро.

Проведённый во втором разделе анализ процентных рисков позволил сделать вывод о том, что в деятельности ПАО Сбербанк влияние риска изменения процентных ставок существенное.

Управление процентным риском в ПАО Сбербанк осуществляет Комитет Банка по рыночным рискам, а также Комитет Банка по управлению активами и пассивами.

Ключевым методом управления процентным риском в ПАО Сбербанк выступает мониторинг уровня процентных ставок на рынке, а также установление лимитов.

В работе сделан вывод о том, что качество управления процентным риском -приемлемое.

В третьем разделе предложены подходы к организации системы управления процентным риском ПАО Сбербанк.

Также с целью совершенствования системы управления процентным риском предлагается в структуре ПАО Сбербанк создать Комитет по управлению процентным риском. ПАО Сбербанк предложены этапы управления процентным риском на различных этапах цикла, которыми должен руководствоваться Комитет по управлению процентным риском.

Для повышения эффективности организации внутреннего контроля за воздействием процентного риска рекомендуется автоматизировать процесс мониторинга и управления процентным риском. Предлагается внедрить модуль «Управление рыночными рисками» компании «Прогноз».

Совершенствование системы управления процентным риском систематизирует управление процентным риском и упростит данную процедуру, позволит осуществлять качественное управление данным видом риска с целью минимизации его воздействия на финансовые результаты деятельности банка.

С целью совершенствования управления процентным риском в ПАО Сбербанк предлагается дополнить применяемые методы следующими методами:

• осуществлять управление процентным риском на основе балансирования активов и пассивов бухгалтерского баланса, привязанных к плавающим ставкам в соответствующих валютах,

• осуществлять хеджирование процентного риска посредством применения процентных свопов и процентных опционов.

С целью балансирования активов и пассивов, привязанным к плавающим ставкам, ПАО Сбербанк предлагается:

• открывать кредиты в рублях и евро, привязанные к плавающей ставке,

• открывать депозиты в долларах США, привязанные к плавающей ставке,

С целью хеджирования процентных рисков предлагается использовать следующие инструменты:

• заключать своп-контракты,

• покупать опционы кэп (cap) на процентные ставки в рублях и евро,

• покупать опционы флор (floor) на процентные ставки в долларах США.

Применение данных методов управления процентным риском в комплексе с усовершенствованием системы управления процентным риском ПАО Сбербанк позволит нивелировать воздействие данного риска на финансовые результаты деятельности банка. При этом дополнительные затраты на проведение балансировки активов и пассивов отсутствуют, а затраты на проведение хеджирования существенно ниже экономического эффекта, который позволяет достичь хеджирование.

В случае роста рублёвых процентных ставок на 400 б.п. ПАО Сбербанк не потеряет 101,3 млрд. руб., в случае роста процентных ставок в евро на 400 б.п. ПАО Сбербанк не потеряет 0,5 млрд. руб., в случае снижения процентных ставок в долларах на 400 б.п. ПАО Сбербанк не потеряет 8,2 млрд. руб.

📕 Список литературы

🖼 Скриншоты