Тема: Организация и проблемы кредитования субъектов малого и среднего бизнеса в российских коммерческих банках

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты кредитования субъектов малого и среднего бизнеса в российских коммерческих банках 6

1.1 Сущность кредитования субъектов малого и среднего бизнеса в российских коммерческих банках и его виды 6

1.2 Проблемы кредитования субъектов малого и среднего бизнеса в российских коммерческих банках 14

2 Анализ кредитования субъектов малого и среднего бизнеса в ПАО Сбербанк 17

2.1 Организационно - экономическая характеристика ПАО Сбербанк и анализ финансового состояния 17

2.2 Анализ кредитного портфеля ПАО Сбербанк 23

3 Разработка мероприятий по совершенствованию кредитования субъектов малого и среднего бизнеса в ПАО Сбербанк 30

3.1 Проблемы и пути совершенствования кредитования субъектов малого и среднего бизнеса в ПАО Сбербанк 30

3.2 Оценка экономической эффективности разработанных мероприятий 36

Заключение 40

Список используемой литературы 43

Приложение А Бухгалтерский баланс ПАО Сбербанк за 2019 год 45

Приложение Б Отчет о финансовых результатах ПАО Сбербанк за 2019 год 47

Приложение В Бухгалтерский баланс ПАО Сбербанк за 2018 год 50

Приложение Г Отчет о финансовых результатах ПАО Сбербанк за 2018 год 52

📖 Введение

Тема исследования является актуальной, так как организация и проблемы кредитования малого и среднего бизнеса в российских коммерческих банках нуждаются в развитии и совершенствовании.

Целью бакалаврской работы является разработка мероприятий по совершенствованию клиентского обслуживания субъектов малого и среднего бизнеса в ПАО Сбербанк.

Для достижения поставленной цели необходимо реализовать следующие задачи:

• изучить теоретические аспекты кредитования малого и среднего бизнеса в российских коммерческих банках;

• провести анализ кредитования малого и среднего бизнеса в ПАО Сбербанк;

• разработать мероприятия по совершенствованию клиентского обслуживания субъектов малого и среднего бизнеса в ПАО Сбербанк.

В качестве объекта исследования выбрано Публичное акционерное общество «Сбербанк России», сокращенное наименование ПАО Сбербанк, основной вид деятельности которого является предоставление банковских услуг.

Предметом исследования выступают финансовые показатели малого и среднего бизнеса ПАО Сбербанк

Бакалаврская работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений.

Первая глава включает в себя теоретические аспекты кредитования малого и среднего бизнеса в российских коммерческих банках, изучаются сущность, виды, проблемы кредитования малого и среднего бизнеса в российских коммерческих банках.

Вторая глава включает в себя анализ кредитования малого и среднего бизнеса в ПАО Сбербанк, предоставляется организационно - экономическая характеристика ПАО Сбербанк, проводится анализ финансового состояния ПАО Сбербанк.

Третья глава включает в себя разработку мероприятий по совершенствованию кредитования субъектов малого и среднего бизнеса в ПАО Сбербанк, а именно выявление проблем и путей совершенствования кредитования субъектов малого и среднего бизнеса в ПАО Сбербанк, проведение оценки экономической эффективности разработанных мероприятий.

Методологической основой исследования послужили факторный анализ, синтез, прогнозирование, статистическая обработка результатов, дедукция и т.д.

Теоретической основой исследования послужили нормативно - правовые акты, публикации в научных журналах и статьях, труды отечественных и зарубежных авторов.

Практическая значимость работы заключается в том, что отдельные её положения в виде материала подразделов 2.2, 2.3, 3.1 и приложения могут быть использованы специалистами организации, являющейся объектом исследования.

✅ Заключение

Кредитование малого и среднего бизнеса в российских коммерческих банках представляет собой передачу капитала для временного использования на условии возвратности под процент.

При кредитовании субъектом малого и среднего бизнеса российские коммерческие банки должны соблюдать процедуру и принципы кредитования.

Основными видами кредитования субъектов малого и среднего бизнеса в российских коммерческих банках являются: микрокредиты, овердрафт, коммерческая ипотека, кредит на открытие бизнеса, кредит индивидуальным предпринимателям, кредит на покупку основных средств, кредит на развитие бизнеса, проектное финансирование, коммерческий кредит, товарный кредит, инвестиционное кредитование, венчурное финансирование и партнерский кредит.

Многие российские коммерческие банки затрудняются выдавать кредиты субъектам малого и среднего бизнеса под проекты из-за высоких рисков и отсутствия залогового обеспечения.

В результате проведения анализа основных показателей деятельности ПАО Сбербанк за 2017-2019 гг. выявлено, что активы возросли на 4425,2 млрд. руб. или 19,11 %. Рост активов произошел за счет роста объема вложений в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход, и объема размещенных средств в Банке России.

Рост прибыли за период исследования свидетельствует об эффективной финансово-хозяйственной деятельности ПАО Сбербанк.

Капитал ПАО Сбербанк за 2017-2019 гг. увеличился на 899,8 млрд. руб. или 24,53 %. Рост капитала ПАО Сбербанк произошел за счет заработанной чистой прибыли в 2019 г., выплаты дивидендов по итогам 2018 г., снижения размера вычетов из капитала по вложениям в финансовые активы, положительного эффекта от превышения резервов над ожидаемыми потерями.

Прибыль до налогообложения ПАО Сбербанк за 2017-2019 гг. возросла на 251,7 млрд. руб. или 29,76 %, прибыль после налогообложения увеличилась на 202,6 млрд. руб. или 31 %.

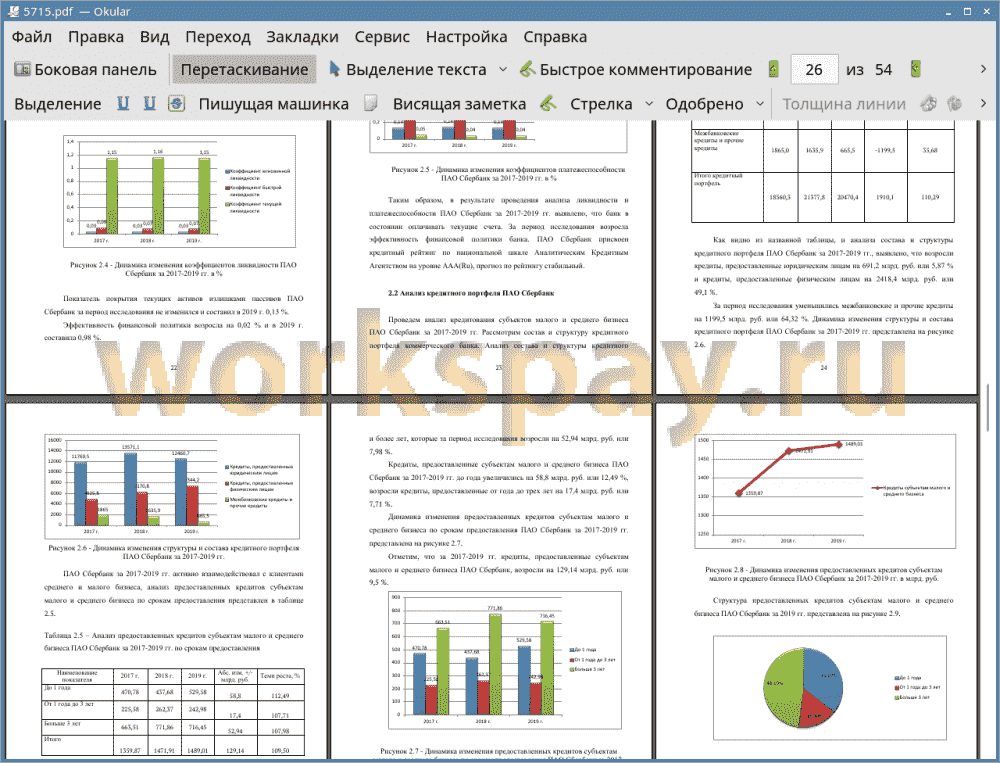

В результате проведения анализа ликвидности и платежеспособности ПАО Сбербанк за 2017-2019 гг. выявлено, что банк в состоянии оплачивать текущие счета. За период исследования возросла эффективность финансовой политики банка. ПАО Сбербанк присвоен кредитный рейтинг по национальной шкале Аналитическим Кредитным Агентством на уровне ААА (Ru), прогноз по рейтингу стабильный.

В результате проведения анализа кредитования субъектов малого и среднего бизнеса ПАО Сбербанк за 2017-2019 гг. выявлено, что наибольшую долю в структуре составляют кредиты по сроку предоставления на три года и более лет, а также кредиты, предоставленные в рублях. За период исследования возросло кредитование субъектов малого и среднего бизнеса ПАО Сбербанк за 2017-2019 гг. на 9,5 %.

С целью совершенствования кредитования субъектов малого и среднего бизнеса ПАО Сбербанк необходимо учитывать влияние политических и экономических факторов, а также внутрибанковские проблемы и проблемы на уровне заемщиков.

Современной тенденцией кредитования субъектов малого и среднего бизнеса в коммерческих банках стало введение пакетных предложений.

Пакетные предложения включают в себя не только тарифные планы, но и расчетно-кассовые услуги, консультационные услуги, дополнительное проведение операций по внешнеэкономической деятельности и другое.

Комплексное обслуживание позволяет привлечь клиентов, а также максимально удовлетворить их потребности. С целью совершенствования кредитования субъектов малого и среднего бизнеса для ПАО Сбербанк разработано пакетное предложение «Бизнес-лайт».

Использование пакетного предложения «Бизнес-лайт» позволит решить внутрибанковские проблемы.

Преимуществами использования пакетного предложения «Бизнес-лайт» для субъектов малого и среднего бизнеса будут являться минимальная стоимость пакета, снижение расходов на банковское обслуживание, возможность выбора комбинации услуг, простота применения.

Преимуществами реализации пакетного предложения «Бизнес-лайт» для ПАО Сбербанк будут являться прогнозирование получения комиссионных доходов, повышение рентабельности работы с субъектами малого и среднего бизнеса, увеличение лояльности клиентов, снижение кредитных рисков.

В результате проведения анализа изменения прибыли ПАО Сбербанк после внедрения пакетного приложения «Бизнес-лайт» выявлено, что прибыль возрастет на 17,06 млрд. руб. или 1,99 %.

Внедрение пакетного предложения «Бизнес-лайт» позволит ПАО Сбербанк легко конкурировать с другими коммерческими банками на экономическом рынке.

📕 Список литературы

🖼 Скриншоты