Тема: Анализ депозитных продуктов коммерческого банка

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты анализа депозитных продуктов коммерческого банка 8

1.1 Депозитные продукты и их роль в деятельности коммерческого банка 8

1.2 Классификация депозитных продуктов коммерческого банка 11

1.3 Методы формирования депозитных продуктов банка и их анализ 14

2 Анализ депозитных продуктов на примере коммерческого банка АО «Альфа-Банк» 24

2.1 Технико-экономическая характеристика АО «Альфа-Банк» 24

2.2 Оценка депозитных продуктов АО «Альфа-Банк» 31

2.3 Оценка эффективности привлечения депозитных продуктов АО «Альфа-Банк» 35

3 Направления совершенствования депозитных продуктов АО «Альфа-Банк» 43

3.1 Рекомендации по улучшению депозитных продуктов банка 43

3.2 Экономическая эффективность предложенных рекомендаций 47

Заключение 51

Список используемой литературы 55

Приложение А Бухгалтерский баланс АО «Альфа-Банк» за 2020 г 62

Приложение Б Отчет о финансовых результатах за 2020 г 64

Приложение В Отчет о финансовых результатах за 2019 г 66

📖 Введение

Целью бакалаврской работы является анализ депозитных продуктов коммерческого банка на примере кредитной организации АО «Альфа-Банк» с формированием рекомендаций по улучшению депозитных продуктов банка, на основе проделанного анализа.

Задачи бакалаврской работы следующие:

• рассмотреть теоретические аспекты анализа депозитных продуктов банка;

• провести анализ депозитных продуктов банка на примере АО «Альфа-Банк»;

• разработать рекомендации по улучшению депозитных продуктов рассматриваемого банка.

Объектом исследования в бакалаврский работе выступает АО «Альфа-Банк».

Предметом бакалаврской работы являются депозитные продукты АО «Альфа-Банк».

В результате исследования применялись методы анализа и синтеза, индукции и дедукции, сравнения и группировки, коэффициентный метод.

Для подготовки данной бакалаврской работы использовалась литература отечественных и зарубежных авторов, бухгалтерская (финансовая) отчетность и данные с сайта кредитной организации АО «Альфа-Банк», законодательно-нормативные акты. В научной литературе последних трех лет вопросы формирования и анализа депозитных продуктов, а также депозитной политики кредитных организаций рассматриваются не так часто. Следует подчеркнуть, что данная тематика является довольно специализированной, остается актуальной и приобретает особую значимость в условиях кризиса.

Бакалаврская работа состоит из введения, трех разделов, заключения, списка используемой литературы и приложений.

В введении обозначена актуальность бакалаврской работы. В первом разделе бакалаврской работы изучены особенности и значение депозитных продуктов в деятельности коммерческого банка, исследованы виды депозитных продуктов, методы формирования депозитной политики банка и способы анализа депозитных продуктов. Во втором разделе проведен анализ депозитных продуктов коммерческого банка на примере АО «Альфа-Банк», рассмотрена их специфика и эффективность привлечения. В третьем разделе предложены рекомендации по улучшению депозитных продуктов банка на примере проведенного анализа. В заключении сформулированы выводы о проделанной работе.

Практическая значимость исследования заключается в разработанных мероприятиях по улучшению депозитных продуктов рассматриваемого банка, которые могут быт использованы и другими аналогичными банками.

✅ Заключение

В первом разделе бакалаврской работы изучены особенности и значение депозитных продуктов в деятельности коммерческого банка, методы формирования депозитной политики банка и способы анализа депозитных продуктов.

Депозитный продукт - причина создания и формирования банком своей депозитной политики и ведения дельнейшей депозитной деятельности, которая представляет собой процесс привлечения свободных финансовых ресурсов населения на банковский депозитный счет. Депозитные продукты - источник банковских ресурсов, за счет которых банк осуществляет свои активные операции, которые включают предоставление разного рода кредитов, осуществления операций с ценными бумагами, а также участие данных средств в различных инвестициях и капиталах банка.

В результате анализа финансовых результатов банка было выявлено, что процентные доходы банка в 2020 г. выросли незначительно относительно 2019 г. - на 1,6%. Процентные расходы показывают значительное снижение - 10,3 % относительно 2019 г. В связи с этим рост совокупных чистых процентных доходов в 2020 г. составил 11,2 %. Общий совокупный доход АО «Альфа-Банк» значительно вырос за 2020 г. и достиг значения 166476 млн. р. увеличившись за год на 109112 млн. р., что является хорошим показателем эффективной деятельности компании в течение анализируемого периода.

В результате анализа депозитных продуктов банка было выявлено, что на конец отчетного периода АО «Альфа-Банк» предлагает клиентам физическим лицам один вид вклада с возможностью ручной настройки параметров и два вида накопительных счетов. Для юридических лиц предлагается более широкая линейка вкладов с различными параметрами и накопительный счет, позволяющий получать проценты и не забывать оплачивать налоговые обязательства вовремя. АО «Альфа-Банк» предлагает депозиты в рублях и долларах США, накопительные счета можно открыть в 5 валютах. Важное преимущество банка в части открытия депозитных продуктов - возможность открыть любой депозитный продукт в онлайн- банке. В 2019 г. АО «Альфа-Банк» вывел в онлайн всю линейку депозитов.

Хотя АО «Альфа-Банк» в 2020 г. занимает лидирующее место по процентной ставке среди системообразующих банков страны, в рейтинг лучших вкладов среди 100 наиболее крупных банков АО «Альфа-Банк» не вошел.

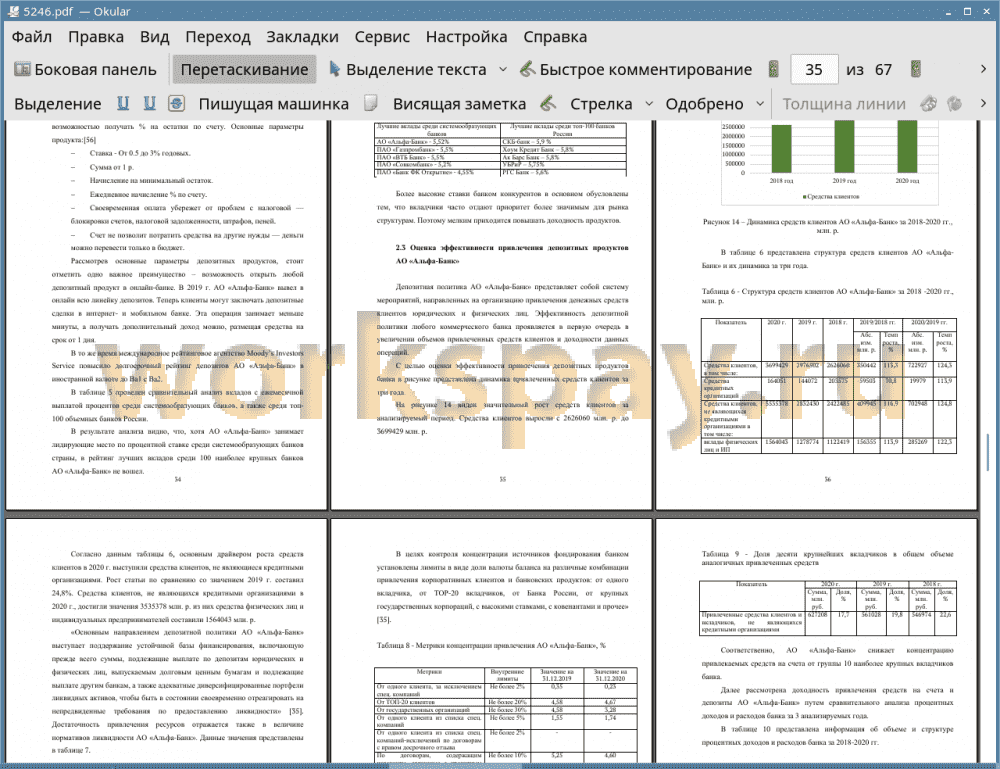

Средства клиентов - основная часть ресурсной базы банка. Основным драйвером роста средств клиентов в 2020 г. выступили средства клиентов, не являющиеся кредитными организациями. Средства клиентов, не являющихся кредитными организациями в 2020 г., достигли значения 3535378 млн. р. из них средства физических лиц и индивидуальных предпринимателей составили 1564043 млн. р.

Регулярный контроль лимитов концентрации источников фондирования и соответствие их норме, позволяет банку не зависеть от одного или ограниченного числа контрагентов.

Процентные расходы АО «Альфа-Банк» в 2020 г. значительно уменьшились относительно 2019 г. и составили 101913783 млн. р. Снижение процентных расходов составило 10,3 % в 2020г. Значительную роль в снижении процентных расходов сыграли низкие процентные ставки на банковских счетах юридических лиц. В течение трех лет наблюдается стабильный рост процентных доходов АО «Альфа-Банк».

Следовательно, АО «Альфа-Банк» сформировал довольно эффективную линейку депозитных продуктов в рамках своей депозитной политики, средства на счетах банка ежегодно увеличиваются, банк проводит диверсификацию и снижает концентрацию депозитного портфеля, в банке осуществляются депозитные операции как с физическими, так и с юридическими лицами на различные сроки и на различных условиях. В то же время процентные расходы гораздо ниже процентных доходов, что формирует положительный финансовый результат от привлечения депозитных продуктов в банк.

Несмотря на эффективную депозитную политику в целях расширения ресурсного потенциала и сохранения лидирующих конкурентных позиций АО «Альфа-Банк» следует совершенствовать свои депозитные продукты. Этого можно достичь совершенствую финансовые и маркетинговые инструменты банка.

В третьем разделе предложены рекомендации по улучшению депозитных продуктов банка в результате проведенного анализа. Для решения сложившихся проблем в области совершенствования депозитных продуктов коммерческого банка, рекомендуется провести следующие мероприятия:

1. Повышение доступности и удобства открытия депозитных продуктов в АО «Альфа-Банк» за счет частичной компенсации за перевод денежных средств с других банков на депозиты и накопительные счета АО «Альфа-Банк». Предложенное мероприятие позволит увеличить средства клиентов физических лиц до 4254343 млн. руб. При соблюдении данных условий чистые процентные доходы по привлечению средств клиентов физических лиц с учетом предлагаемого мероприятия могут составить - 372255 млн. руб.

2. Внедрение в депозитный продукт «Альфа-Вклад» возможности снятия с депозита определенной суммы на непредвиденные экстренные расходы. Предложение данного депозитного продукта позволит банку привлечь средства как новых, так и действующих клиентов.

Соответственно, предложенные рекомендации эффективны и значительно повлияют на улучшение финансовых показателей деятельности АО «Альфа-Банк».

📕 Список литературы

🖼 Скриншоты