Тема: Оценка и управление валютным риском коммерческого банка (на примере ПАО «Сбербанк»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Основные подходы к управлению валютным риском коммерческого банка 7

1.1 Сущность и особенность банковских рисков 7

1.2 Виды банковских рисков, валютный риск в хозяйственной деятельности российских коммерческих банков 16

1.3 Способы оценки и управления валютным риском коммерческого банка 20

2 Оценка динамика хозяйственной деятельности и валютных рисков ПАО «Сбербанк» 30

2.1 Анализ динамики деятельности операционной деятельности ПАО «Сбербанк» 30

2.2 Анализ финансово-хозяйственной деятельности ПАО «Сбербанк» 37

2.3 Оценка валютного риска ПАО «Сбербанк» 48

3 Рекомендации по управлению валютным риском ПАО «Сбербанк» 55

3.1 Мероприятия по управлению валютным риском 55

3.2 Оценка экономического эффекта от мероприятий по управлению риском 59

Заключение 62

Список используемой литературы 65

Приложения 68

📖 Введение

При этом под риском обычно понимается любое (положительное и отрицательное) отклонение от ожидаемого результата и исключительно негативные воздействия и угрозы.

Коммерческому банку как субъекту хозяйственной деятельности свойственны множество видов рисков, однако наиболее важными в хозяйственной деятельности коммерческого банка являются финансовые риски, среди которых можно выделить кредитный риск, процентный риск, риск ликвидности и валютный риск.

Объективная и полная оценка комплекса рисков коммерческого банка позволит укрепить доверие к коммерческим банкам у различного круга пользователей банковских услуг которыми являются физические и юридические лица осуществляющие операции в коммерческих банках, а также инвесторы приобретающие акции в надежде на получение дивидендов и дохода от будущего роста стоимости акций.

Практика хозяйственной деятельности коммерческого банка показывает, что неадекватный и несвоевременный анализ рисков элементов банковской системы часто приводит к значительным негативным последствиям , вызывая резонансные кризисные явления не только в локальных экономиках, но и во всем мире.

Опыт развитых иностранных государств, где процентные ставки по кредитам довольно низкие, а уровень жизни в стране высокий, что позволяет гражданам брать кредит, не задумываясь о бремени его погашения, показывает, что благодаря отлаженной работе кредитной системы большинство покупок совершается в кредит.

Показатели однозначных ставок кредитам в России пока недостижимы из-за высокого уровня инфляции и развивающегося характера экономики. Кроме того, нестабильность национальной валюты и частичная изоляция российской экономики в условиях санкций не позволяют снизить стоимость кредитных продуктов. Однако помимо состояния экономики, которое отражается в форме процентных ставок по привлекаемым ресурсам, на процентные ставки также влияет величина рисков кредитов, входящих в кредитный портфель банка. Также на риски банка влияют активы и пассивы, находящиеся на балансе банка и стоимость которых выражена в иностранной валюте.

Вот почему совершенствование политики управления валютными рисками, своевременное выявление валютных рисков и грамотное управление ими в банковском секторе будут способствовать снижению стоимости кредитования как для конечного заемщика, так и для всех игроков кредитного рынка. Грамотное управление валютными рисками также позволит повысить финансовую устойчивость российских банков, снизив тем самым риск ликвидности. Это обуславливает актуальность выбранной темы исследования.

Также следует отметить, что решение проблемы оценки и управления валютными рисками на примере крупнейшего российского банка - ПАО «Сбербанк» позволит разработать соответствующие подходы к управлению валютными рисками для большинства российских банков.

Целью исследования является разработка на основе российского и зарубежного опыта оценки и управления рисками мероприятий по повышению эффективности управления валютными рисками ПАО «Сбербанк».

В соответствии с целью необходимо осуществить решение следующих задач:

- рассмотреть основные существующие подходы к оценке и управлению валютным риском коммерческого банка;

- провести оценку валютного риска ПАО «Сбербанк», а также основных результатов деятельности коммерческого банка;

- провести разработку рекомендаций по управлению валютным риском ПАО «Сбербанк».

Объектом данного исследования выступает в данной бакалаврской работе выступает ПАО «Сбербанк».

Предметом исследования выступают данные годовых и ежеквартальных отчетов, а также финансовой (бухгалтерской) отчетности ПАО «Сбербанк» за 2015-2017 годы.

Содержание работы состоит из введения, трех глав в которых изложен основной материал исследования, заключения, списка используемой литературы и приложений.

В первой главе рассматриваются основные подходы к оценке и управлением валютными рисками коммерческих банков.

Во второй главе проводится оценка валютных рисков ПАО «Сбербанк» и основных результатов деятельности коммерческого банка.

Третья глава посвящена выработке рекомендаций по оценке и управлению валютными рисками на примере ПАО «Сбербанк». Для оценки эффективности предположений производится расчет показателей их эффективности.

В процессе исследования вопросов оценки и управления рисками применялся критический и сравнительный анализ, системный подход в изучении информации. Также в работе осуществлен анализ действующих подходов к оценке и управлению валютными рисками.

Теоретической базой и методологической основной исследования стали труды отечественных и зарубежных исследователей, а также нормативно-правовые документы, регламентирующие процесс оценки и управления валютными рисками коммерческого банка.

✅ Заключение

Деятельность любого банка связана с неопределенностью, с изменчивостью экономической среды, что делает банковскую деятельность подверженной риску.

Валютный риск при осуществлении операций по кредитованию может возникнуть у банка в отношении кредитных продуктов, выдаваемых в иностранной валюте. Он заключается в возможном изменении стоимости активов из-за будущего колебания курса иностранной валюты. К основным способам управления валютным риском следует отнести: снижение риска; избежание риска; принятие риска и передача риска. В качестве методов управления следует выделять: хеджирование рисков; установление допустимых лимитов операций с иностранной валютой ; управление составом портфеля активов и пассивов; отказ от выдачи валютных кредитов в периоды нестабильности рынка; создание необходимых резервов для покрытия возможных убытков; продажи портфеля валютных кредитов и секьютиризация кредитов.

ПАО «Сбербанк» и Группа Сбербанк являются высокоэффективной финансовой организацией осуществляющей успешное развитие на территории России и за рубежом. ПАО «Сбербанк» и Группа Сбербанк активно продвигает финансовые продукты, которые включают в себя различные виды кредитов, пластиковые карты, дистанционное банковское обслуживание физических и юридических лиц.

Что касается показателей финансово-хозяйственной деятельности ПАО «Сбербанк» следует отметить следующее:

- активы коммерческого банка по сравнению с 2016 годом выросли на 1 743 млрд. руб.;

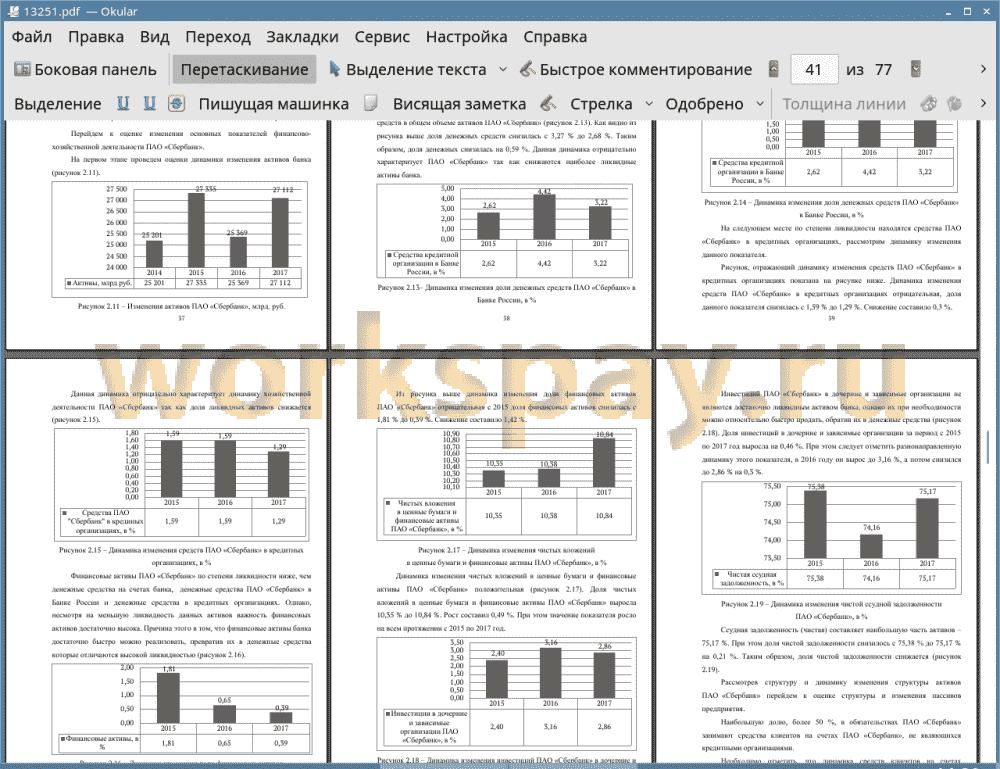

- доля денежных средств снизилась с 2,81 % на 2,68 % от общего объема активов, доля других ликвидных активов снижается;

- происходит рост чистых вложений в ценные бумаги и финансовые активы ПАО «Сбербанк», за 2017 год они выросли с 10,38 % до 10,84 % на 0,46 % от общего объема активов;

- наибольшую долю в пассивах ПАО «Сбербанк» играют средства кредитных организаций - 56,79 % от общего объема обязательств;

- на втором месте находятся вклады физических лиц и ИП - 37,69 % от общего объема обязательств;

- в 2017 году Группа Сбербанк завершила год с рекордной чистой прибылью - 748,7 млрд. руб., которая на 38,2% превысила показатель 2016 года.

По объему влияния на хозяйственную деятельность ПАО «Сбербанк» лидирую кредитный риск и рыночный риск. Основными составляющими рыночного риска являются процентный риск - 45,31 % и валютный риск - 23,58 %. Основными факторами, определяющими валютный риск, является наличие у ПАО «Сбербанк» кредитов выданных в валюте корпоративным клиентам, счетов корпоративных клиентов в валюте, а также счета в валюте физических лиц и ИП. Влияние валютных рисков делает необходимым разработку плана мероприятий по управлению валютными рисками ПАО «Сбербанк».

Валютный риск в хозяйственной деятельности ПАО «Сбербанк» в первую очередь связан с высокой волатильностью отечественной валюты, курс которой в последние годы стал достаточно резко изменяться. Динамика изменения курса доллара США показывает, что курс доллара за период с сентября 2014 года по май 2018 года вырос почти в 2 раза.

Проведенная экспертная оценка показала необходимость управления валютным риском ПАО «Сбербанк». Валютная нетто-позиция ПАО «Сбербанк» положительная и составляет 670 млрд. руб.

Для хеджирования валютных рисков необходимо приобрести 10,76 млн. шт. фьючерсных контрактов на доллар США на Московской бирже по цене 62 290 руб. за шт.

Эффект от хеджирования ПАО «Сбербанк» будет составлять при максимальном росте курсе доллара США 96,3 млрд. руб., а при минимальном росте курсе доллара США 41,6 млрд. руб. Таким образом, предлагаемые мероприятия по управлению валютными являются эффективными.

📕 Список литературы

🖼 Скриншоты