Тема: Управление кредитным риском в банковском секторе

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы исследования кредитного риска в банковском секторе 8

1.1 Экономическая сущность рисков в банковском секторе 8

1.2 Содержание, типология и факторы кредитного риска 16

1.3 Методы управления кредитным риском 25

2 Применение системы управления кредитным риском в банковском секторе 33

2.1 Общая характеристика банковского сектора РФ 33

2.2 Практика управления рисками в банковском секторе 48

2.3 Анализ эффективности системы управления кредитным риском 60

3 Совершенствование управления кредитным риском в банковском секторе 72

3.1 Мероприятия по улучшению управления кредитным риском 72

3.2. Оценка предложенных мероприятий 81

Заключение 88

Список используемой литературы и источников 92

Приложения 100

📖 Введение

В современном, быстроменяющемся мире риск как категория междисциплинарная становится частью различных сфер действительности: социальной, политической, экономической. Он неизбежно сопровождает деятельность любой организации, функционирующей в рыночных условиях. Банковский сектор не становится исключением.

В условиях рыночной экономики банки становятся своего рода ресурсным источником, обеспечивающим народное хозяйство дополнительными финансовыми возможностями, быстро реагирующим на потребности бизнеса и изменения конъюнктуры рынка, являясь также аналитиками рынка. Таким образом, банковский сектор неизбежно становится основополагающим и ключевым элементов регулирования экономического развития.

Вместе с тем, с всевозрастающей ролью банковского сектора и конкуренцией на рынке банковских услуг, в последнее десятилетия наблюдается тенденция уязвимости банков с точки зрения финансовой стабильности, что доказывает подверженность этой сферы различного рода рискам. А так как только устойчивая банковская система способна служить гарантом общей стабильности и эффективности выполнения возложенных на нее функций, именно поэтому формирование и поддержание бесперебойной работы системы управления рисками является одной из наиболее актуальных задач банковской деятельности в современных условиях.

Наиболее значимым банковским риском является кредитный риск, так как большинство банковских банкротств обусловлено невыполнением заемщиками своих обязательств. Одновременно с этим кредитование выполняет важнейшую роль в развитии экономических субъектов, формировании капитала для увеличения производительных сил предприятий, внедрении инноваций и новых технологий. Вместе с тем операции, связанные с кредитованием, составляют самую доходную часть банковского сектора, за счет которой формируются большая часть чистой прибыли банка.

Элементы системы управления кредитными рисками в различных вариациях и интерпретациях можно увидеть в каждой организации, занимающейся банковской деятельностью. Однако единого подхода к этому важному аспекту деятельности представителей банковского сектора на сегодня не выработано, а учитывая тенденцию к увеличению просроченной задолженности по кредитам, управление кредитным риском становится важнейшей задачей любого банка.

Степень разработанности темы. В настоящее время можно отметить значительный дефицит прикладных и методологических исследований в области управления кредитным риском. Это связано с объективной причиной отсутствия необходимости в таких трудах в период плановой экономики. Таким образом, с самой проблемой отечественные банки столкнулись сравнительно недавно, а значит проработка практического опыта и оформление его в комплексный научно и методологически обоснованный материал также находится на стадии формирования. Тем не менее, отметим ряд отечественных авторов, чьи исследования являются основополагающими в вопросе управления кредитными рисками: А.П. Альгин, И.Т. Балабанов, В.Е. Барабаумов, И.В. Волошин, Г.С. Панова , В.В.Глущенко, С.Н. Кабушкин, О.И. Лаврушин, М.А. Рогов, Н.Ю. Ситников, В.С.Ступаков, А.С. Шапкин, А.Н. Фомичев и др.

Исследование приоритетных направлений управления банковскими рисками сегодня в большинстве своем основывается на теоретических разработках зарубежных авторов: Е. Альтмана, Г. Бирмана, Г. Гаптона, Ф. Жориона, Х. Маусера, Д. Росена, С.Фингера Л. Шустера. Однако опыт западных исследователей не может быть в полной мере использован в отечественной практики, он должен быть адаптирован к современным российским условиям.

Актуальность темы исследования, ее значение для развития банковского сектора в целом и повышения устойчивости отдельных кредитных организаций в частности, а также недостаточная проработанность методологического аппарата управления кредитными рисками обусловили постановку цели исследования.

Цель магистерской диссертации заключается в анализе существующих проблем управления кредитными рисками и разработке практических рекомендаций их преодолению.

Поставленная в рамках работы цель определила постановку следующих задач, требующих разрешения в ходе исследования:

• проанализировать научную литературу в соответствии с темой, уточнить категорийный аппарат кредитного риска;

• изучить различные подходы относительно классификации и определения видов кредитных рисков банка;

• раскрыть и систематизировать влияющие на кредитный риск в банковской сфере;

• охарактеризовать основные методы управления кредитными рисками, описанными в научной литературе;

• дать общую характеристику банковского сектора в РФ.

• проанализировать практику управления кредитным риском на примере коммерческих банков;

• выявить недостатки управления кредитными рисками в банковском секторе;

• предложить ряд мероприятий по совершенствованию системы управления кредитным риском банка;

• оценить эффективность предложенных мероприятий.

Объектом исследования является банковский сектор как среда возникновения, проявления и эскалации банковских рисков.

Предмет исследования - процесс управления кредитными рисками в системе банковских рисков.

Теоретической и методологической основой диссертационного исследования послужили работы отечественных и зарубежных авторов по различным аспектам изучаемой темы. Были использованы монографии таких авторов как Н.Н. Наточеева, Т.В. Белянчикова, А.Е. Фошкин, И.В. Ларионова, Н.И. Куликов, Н.П. Назарчук и др. Основу актуальных исследований составляют публикации в периодических научных журналах «Вопросы экономики», «Стратегии бизнеса», «Молодой ученый», Вестники образовательных учреждений высшего и образования.

Информационной базой послужили статистические данные, документы коммерческих банков и Центрального банка Российской Федерации, актуальное законодательство, регламентирующее банковскую деятельность.

Научная новизна исследования проявляется в результате систематизации теоретического материала и методологического аппарата управления кредитными рисками коммерческого банка и находит свое отражение в положениях, содержащих элементы научной новизны и выносимых на защиту.

1. Выявлена экономическая сущность риска, которая проявляется в этимологическом и лексическом аспекте термина и является важнейшей категорией управления в том числе и в банковском секторе.

2. Предложена расширенная классификация кредитных рисков с учетом позиций различных авторов.

3. В классификации факторов, которые влияют на возникновение кредитного риска предлагается выделить группу внешнеэкономических факторов, так как они принципиально отличаются от внешних рисков в классическом их понимании.

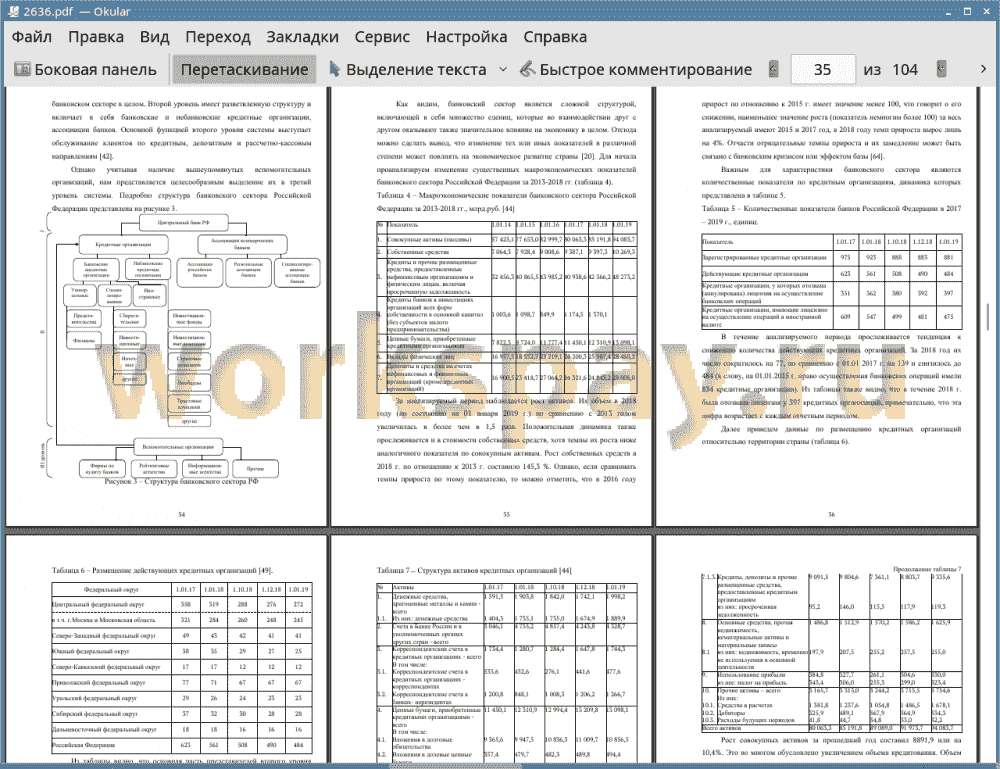

4. Скорректировано классическое двухуровневое понимание структуры банковского сектора, добавлен третий уровень, который включает в себя вспомогательные организации.

5. Предложен расширенный алгоритм процесса оценки кредитоспособности заемщика и принятия решения о выдаче кредита с применением вариативной модели андеррайтинга.

6. На основе проанализированного материала сформулированы рекомендации в области управления кредитным риском банка, которые могут быть применены в качестве модели управления кредитным риском в банковском секторе.

Теоретическая и практическая значимость работы заключается в возможности применения результатов исследования с целью совершенствования деятельности кредитных организаций. Материалы и выводы служат основой для расширения теоретической базы по проблеме исследования и могут быть применены в учебном процессе при реализации таких дисциплин как «Банковский менеджмент», «Риск-менеджмент» и др.

Структура и объем магистерской диссертации обусловлены логикой исследования и находит свое отражение во введении, трех главах, заключении и списка литературы, включающего 76 источников. Работа изложена на 100 страницах, содержит 7 рисунков и 26 таблиц.

✅ Заключение

В целях уточнения категории «риск» был проведен обзор справочной литературы. Было доказано, что экономическая природа категории «риск» вязана с такими понятиями как «потери», «убытки», «доходы», «прибыль». Прямое значение слова «риск» встречается в такой экономической категории как «предпринимательская деятельность», «...которая осуществляется на свой риск», что возвращает нас как пониманию риска сквозь призму экономики - основного двигателя развития общества. Кроме того, экономическую сущность этого явления доказывает этимология слова.

В работе также выявлены особенности банковского риска и предложена расширенная классификация банковских рисков, которая включает в себя десять групп рисков в противовес классических четырех:

• кредитные риски;

• страновые риски;

• рыночные риски;

• риски ликвидности;

• риски банковской книги;

• операционные риски;

• имущественные риски;

• юридические риски;

• репутационные риски;

• стратегические риски.

Кредитный риск является как основным, так и наиболее важным в существующих условиях функционирования финансового рынка. Кредитование заемщиков является важнейшей функцией банков, следующей из самой природы их деятельности.

Банковский кредитный риск зависит от воздействия множества факторов, которые необходимо учитывать при проведении кредитных операций и организации управления риском. Обычно выделяют макроэкономические и микроэкономические факторы, оказывающие влияние на кредитный риск банка. В условиях глобализации, в том числе экономических отношений, по нашему мнению, следует отдельно выделить также внешнеэкономические факторы. Также были проанализированы традиционные методы управления кредитным риском, которые включают в себя оценку кредитоспособности, диверсификацию кредитного портфеля, изменение условий кредитования, страхование кредитов, привлечение обеспечению по кредитам, создание резервов и лимитирование рисков.

В рамках практической части работы была проанализирована динамика показателей развития банковского сектора РФ за 2013-2018 гг.

За анализируемый период заметна положительная тенденция совокупных активов. Их стоимость в 2018 году (по состоянию на 01 января 2019 г.) по сравнению с 2013 годом увеличилась в более чем в 1,5 раза.

В течение анализируемого периода наблюдается тенденция к снижению действующих кредитных организаций. Их количество сократилось на 139, до 484 (К слову, на 01.01.2015 г. право осуществления банковских операций имели 834 кредитные организации [59]). У 397 кредитных организаций в течение года была отозвана лицензия на осуществление банковских услуг.

Наибольшие изменения в структуре активов в абсолютном выражении связано с увеличением доли кредитов в составе активов, значительную часть которых (51,3%) составляют кредиты нефинансовым организациям. Следует отметить, что в процентном соотношении этот показатель снизился на 0,7%. Вместе с тем не значительно, но выросла доля кредитов физическим лицам с 21% до 22,9%.

Особого внимания требует величина просроченной задолженности. За 2018 г. объем задолженностей составил 3050,5 млрд.руб., что составляет 4,7% от общего объема предоставленных кредитов, депозитов и прочих размещенных средств.

Из проанализированных показателей видно, что кредитный риск имеет динамику роста, как и размер задолженностей по кредитам. Наиболее прибыльным банком России в абсолютном выражении, продолжает оставаться Сбербанк, лидер банковского сектора Центральной и Восточной Европы, объем прибыли до налогообложения у которого в 2018 году превысил 1 триллион рублей (+18% к результату 2017 года).

Вторым по объему прибыли в абсолютном выражении стал Банк ВТБ, прибыль которого по итогам 2018 года составила 292 миллиарда рублей. Прибыль данного банка за год выросла почти в 4 раза

Банки Сбербанк и ВТБ имеют рейтинг финансовой устойчивости «стабильный», т.е. способность выполнять обязательства является, по оценкам рейтинговых агентств, уязвимой в случае ухудшения экономической конъюнктуры.

Была также проанализирована деятельность Банков по управлению рисками и сделан вывод об удовлетворительности этой деятельность. Однако анализ просроченной кредитной задолженности банков показывает ее хотя и незначительно, но рост, в связи с чем предложены следующие меры по совершенствованию этой политики:

• создание единой базы с Федеральной налоговой службой (ФНС), позволяющей получить подтверждение о достоверности представляемых сведений;

• установление для подразделений более реальных планов по кредитованию, что исключило бы потребность действий по корректировке модели;

• внедрение усовершенствованного проекта по формированию риск - культуры;

• дифференциация оценки кредитоспособности относительно регионов, объединенные по группам риска;

• применение системы андеррайтинга и скоринга.

Предложен расширенный алгоритм андеррайтинга, который включает в себя вариативность принятий решения по кредиту, а также необходимую автоматизацию действий по оценке вероятности погашения кредита.

По последнему мероприятию предлагается Внедрение «EGAR Scoring». Система «EGAR Scoring» решает задачи всесторонней оценки кредитоспособности физических лиц и включает в себя как традиционные возможности скоринговых систем, так и принципиально новые элементы. Одно из главных преимущества системы - возможность реалистично оценивать кредитоспособность физического лица исходя из его социально-демографической принадлежности, динамики экономических показателей, независимо от наличия и состояния кредитной истории заемщика. При этом полученный результат учитывает конкретный тип кредитного продукта, предлагаемого заемщику, и особенности локального рынка кредитования.

Внедрение системы «EGAR Scoring» позволит снизить трудозатраты кредитного отдела и повысить точность обработки информации, а процентные доходы процентные доходы анализируемых кредитных организаций (ПАО «Сбербанк» и Банк ВТБ) увеличатся на 81,11 млрд. руб. и 10, 34 млрд. руб. млрд. руб. в год соответственно, на основании чего можно сделать вывод об эффективности предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты