Тема: ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ БЮДЖЕТА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ (НА ПРИМЕРЕ АДМИНИСТРАЦИИ БЕЛОКАЛИТВИНСКОГО РАЙОНА РОСТОВСКОЙ ОБЛАСТИ)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ БЮДЖЕТА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ 8

1.1. Сущность, экономическое содержание, место и роль муниципальных бюджетов в бюджетной системе Российской Федерации 8

1.2. Формирование, утверждение, исполнение местного бюджета 13

1.3. Бюджетный процесс и межбюджетные отношения муниципального образования 16

1.4. Регулирование межбюджетных отношений и оценка налогового потенциала в Белокалитвинском районе Ростовской области 24

2. БЮДЖЕТНЫЙ ПРОЦЕСС В БЕЛОКАЛИТВИНСКОМ РАЙОНЕ РОСТОВСКОЙ ОБЛАСТИ 30

2.1. Краткая характеристика Белокалитвинского района 30

2.2. Организация бюджетного процесса в Белокалитвинском районе 34

2.3. Формирование и использование бюджета Белокалитвинского района 37

3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ФОРМИРОВАНИЯ БЮДЖЕТА БЕЛОКАЛИТВИНСКОГО РАЙОНА И ОРГАНИЗАЦИИ ЕГО ИСПОЛНЕНИЯ 53

3.1. Система мероприятий по совершенствованию бюджетного процесса Белокалитвинского района 53

3.2. Оценка эффективности мероприятий по совершенствованию бюджетного процесса и расчет налогового потенциала бюджета на 2016 год 64

ЗАКЛЮЧЕНИЕ 72

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 76

ПРИЛОЖЕНИЯ 80

📖 Введение

Тема выпускной квалификационной работы является актуальной и значимой, так как нынешнее напряженное состояние местных бюджетов свидетельствует о необходимости реального укрепления доходной базы местных бюджетов, совершенствования межбюджетных отношений, а также реализация принципов бюджетного федерализма.

В соответствии с Федеральным законом № 131-ФЗ от 06.10.03 г. «Об общих принципах организации местного самоуправления» местные органы власти призваны обеспечивать комплексное социально-экономическое развитие муниципальных образований путем решения вопросов местного значения, финансовой основой этой деятельности выступают собственные бюджеты муниципальных образований.

Формирование доходов и расходов местных бюджетов строго регламентируется законодательством Российской Федерации. От эффективности формирования доходной расходной части местных бюджетов зависит решение экономических и социальных проблем на местах, способность местного самоуправления отвечать по своим обязательствам, поддержка самых незащищенных и малоимущих слоев населения, реализация поддержки ветеранам и инвалидам, забота о престарелых, внешний вид поселений и городов и многое другое.

Основная цель исследования выпускной квалификационной работы заключается в выявлении проблем формирования и использования бюджетов муниципальных образований и разработке мероприятий по повышению эффективности их управления.

Объектом выпускной квалификационной работы выступает местный бюджет на примере бюджета муниципального образования «Белокалитвинский район» Ростовской области.

Предметом исследования выпускной квалификационной работы является система формирования и использования бюджета муниципального образования и разработка мероприятий по совершенствованию бюджетного процесса в Белокалитвинском районе Ростовской области.

Для достижения цели выпускной квалификационной работы необходимо решить следующие задачи:

1) рассмотреть понятие, методы формирование и использование бюджетов муниципальных образований;

2) проанализировать формирование и исполнение местного бюджета на примере бюджета муниципального образования «Белокалитвинский район».

3) разработать направления совершенствования бюджетных и межбюджетных отношений муниципального образования, а также разработать мероприятия по совершенствованию бюджетного процесса.

Для написания работы основными источниками послужили законодательные и нормативно-правовые акты РФ, данные финансовой отчетности и нормативных документов Белокалитвинского района Ростовской области, экономическая литература отечественных авторов таких как: Годин А.М., Вахрин П.И., Александров И.М., Поляков Г.Б., Пшенникова Е.И., Парыгина В.А., Врублевская О.В., Карчевский В.В., раскрывающая основные вопросы, связанные как с теорией построения бюджетной системы, так и с самим процессом формирования и исполнения бюджета, публикации экономических газет и журналов.

В первой главе исследуются основные понятия муниципальных бюджетов и финансовые основы местного самоуправления. Рассмотрены основные источники доходной и расходной части местных бюджетов, основные аспекты регулирования межбюджетных отношений, в том числе методика оценки налогового потенциала бюджета муниципального района.

Во второй глава проанализирован бюджетный процесс муниципального образования «Белокалитвинский район», а также процесс формирования и использования бюджета Белокалитвинского района Ростовской области, выявлены проблемные участки, требующие совершенствования.

В третьей главе рассмотрены мероприятия по повышению эффективности формирования бюджета и организации его исполнения, рассчитан прогноз налогового потенциала бюджета Белокалитвинского района на 2016 год.

Выпускная квалификационная работа состоит из введения, трех глав , восьми параграфов, заключения, списка используемых источников.

✅ Заключение

Местные финансы продолжают оставаться болезненной и до сих пор нерешенной проблемой бюджетной политики в России. В результате местные власти, как правило, не имеют представления о том, на какую финансовую базу они могут рассчитывать не только в отдаленном, но и в самом ближайшем будущем. На местном уровне отсутствует финансовая стабильность важнейшее условие социально-экономического развития территорий.

Проблема в том, что определенные доли отчислений от федеральных налогов и региональных закрепляются за местными бюджетами на постоянной основе. Как минимум предлагается в соответствии с объективной методикой и с использованием фиксированной формулы закрепить за муниципальными образованиями не менее 50% налога на доходы физических лиц и не менее и 10% акцизов. По замыслу закрепление должно осуществляться дифференцированно, т.е. богатое муниципальное образование может получить в постоянное пользование меньшую часть отчисления от федерального налога, нежели бедный сельский район.

Белокалитвинский район обеспечиваются доходами путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов.

В 2015 году организовано исполнение бюджета района с 8 главными распорядителями средств бюджета Белокалитвинского района, а также осуществлялась координация деятельности по исполнению местных бюджетов 12 финансовых органов поселений района.

Бюджет района 2015 года был сформирован и исполнен на основе программно-целевого метода бюджетного планирования. На реализацию 20 муниципальных целевых программ направлено 96,0 % расходов бюджета района, которые были исполнены в объеме 90,7 %.

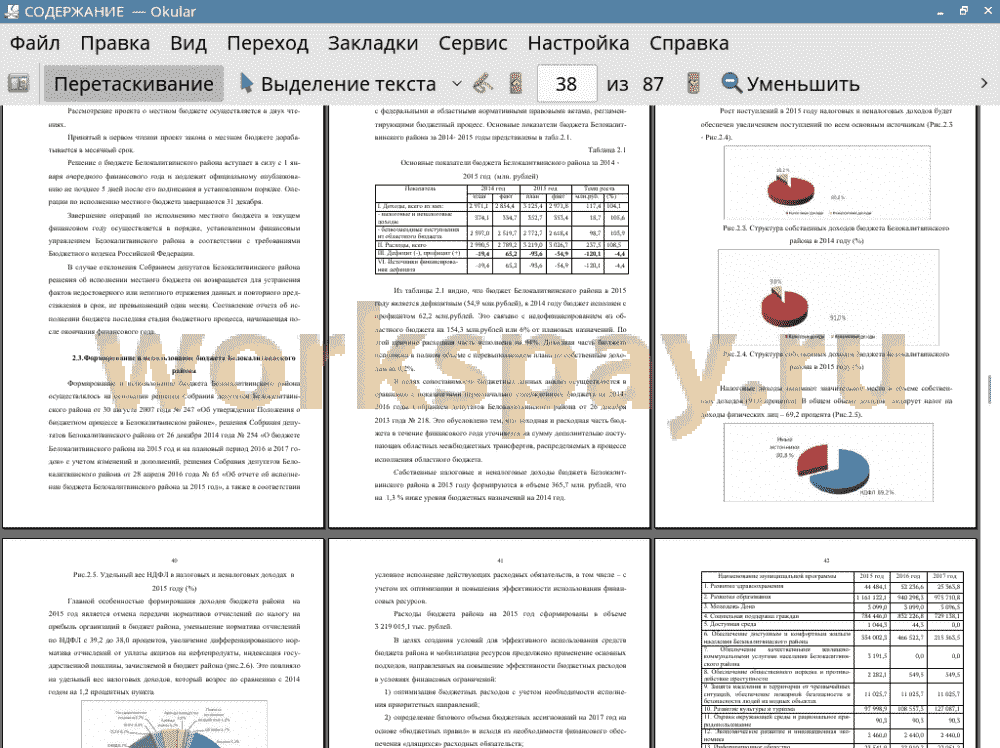

На основании анализа, проведенного во второй главе ВКР, сделан вывод о том, что бюджет Белокалитвинского района в 2015 году сформирован с дефицитом в 54,9 млн.рублей, в 2014 году бюджет исполнен с профицитом 62,2 млн.рублей. Это связано с недофинансированием из областного бюджета на 154,3 млн.рублей или 6% от плановых назначений. По этой причине расходная часть исполнена на 94%. Доходная часть бюджета исполнена в полном объеме с перевыполнением плана по собственным доходам на 0,2%.

Исполнение доходной части бюджета Белокалитвинского района по налогу на доходы физических лиц в 2015 год составило 98,6 %. По сравнению с 2014 годом доходы по НДФЛ снизились на 2,%, в том числе в связи с уменьшением процента отчислений с 39,2 до 38,0 процентов. Однако НДФЛ по-прежнему остается основным доходным источником бюджета района. Поступление налогов на совокупный доход на 3,6 процента выше аналогичного периода прошлого года, положительная динамика поступлений по всем доходом этой группы налогов, кроме ЕНВД

Расходная часть бюджета Белокалитвинского района в 2015 году использована в сумме 3 026 670,5 тыс. рублей - 94,0 % к уточненному плану. Увеличение по сравнению с аналогичным периодом 2014 года составило 237 550,6 тыс. рублей или 8,5 %. Так как бюджет Белокалитвинского района является дотационным и 70% расходов финансируются за счет межбюджетных трансфертов, то основные причины не исполнения расходной части бюджета зависят от бюджета вышестоящего уровня, из которого Белокалитвинский район получает финансовую помощь.

На основании вышеизложенного, в третьей главе ВКР предложены основные направления по совершенствованию бюджетного процесса в Белокалитвинском районе:

1) повышение эффективности управления муниципальными финансами.

В качестве мероприятия по разработке стратегии развития, в целях совершенствования бюджетного процесса предлагается разработать муниципальную программу Белокалитвинского района с целью управления муниципальными финансами района и создания условий для эффективного управления муниципальными финансами поселений;

2) увеличение доходной части бюджета. С целью увеличения доходной части бюджета, предлагается перечень мероприятий по повышению поступлений налоговых и неналоговых доходов, по сокращению недоимки, мероприятия по организации работы по мобилизации доходного потенциала местного бюджета Белокалитвинского района;

3) оптимизация расходной части бюджета.

В целях экономии бюджетных средств муниципальных образований рекомендуется привести тарифы на жилищно-коммунальные услуги для населения в соответствие с региональными стандартами и экономически обоснованными расходами, а также соблюдать предельные индексы изменения размера платы за жилое помещение и предельные индексы. А также необходимо способствовать внедрению ресурсосберегающих технологий, экономии материалов, приборов измерения и контроля. Значительным резервом повышения эффективности использования бюджетных средств, является оптимизация расходов на закупку товаров, работ, услуг для федеральных государственных нужд.

В заключение рассчитан прогноз поступлений доходов по основным налоговым источникам (НДФЛ, ЕНВД) по методике рассмотренной в первой главе ВКР. Оценка налогового потенциала на 2016 год составила:

1) налог на вмененный доход - 30 852,7 тыс. рублей;

2) налог на доходы физических лиц - 273 082,6 тыс. рублей.

Таким образом, в 2016 году планируется увеличение параметров доходной части бюджета района за счет увеличения основных доходных источников на 8,0% в сравнении с 2015 годом, и на 9,8% к 2014 году, при условии недопущения недоимки, а также проведением мероприятий по её сокращению. Кроме того, на основании предложенных мер по сокращению недоимки сумма задолженности по НДФЛ за период с 01.01.2016 по 30.10. 2016 года сократилась на 8,2 млн. рублей.

Предложенные мероприятия подтверждают экономическую эффективность мероприятий, рекомендованных в данной выпускной квалификационной работе.

📕 Список литературы

🖼 Скриншоты