Тема: ИПОТЕЧНЫЙ КРЕДИТ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ В РОССИИ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 8

1.1 Экономическая сущность ипотечного кредитования 8

1.2 Нормативно-правовое регулирование ипотечного кредитования в России 17

1.3 Особенности развития системы ипотечного кредитования в России 23

2. АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В СОВРЕМЕННОЙ РОССИИ 29

2.1 Современное состояние рынка ипотечного кредитования в России 29

2.2. Программы ипотечного кредитования различных банков на первичном рынке жилья России 37

2.3. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития 43

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ 52

3.1. Проблемы развития системы ипотечного кредитования в России 52

3.2. Перспективы развития ипотечного кредитования в России 56

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 69

📖 Введение

Все указанное подтверждает необходимость формирования надежной основы ипотечного жилищного кредитования на институциональном уровне с целью сохранения финансовой стабильности. Это достигается путем развития современных институтов ипотечного жилищного кредитования, ориентированных на лучшие отечественные и зарубежные практики.

Также необходимо внедрять новые ипотечные продукты и услуги, направленные на повышение доступности ипотечного кредитования и расширение возможностей приобретения жилья на первичном и вторичном рынках для разных категорий граждан. Поэтому особое внимание важно уделять развитию специализированных программ жилищного обеспечения, учитывающих ипотечную составляющую.

Процесс ипотечного кредитования подробно рассматривали в своих трудах такие авторы, как В.А. Горемыкин, А.В. Просвирин, И.А. Разумова, В.А. Савинова, А.Д. Юшканцев и др.

Проблемы развития ипотечного кредитования рассматривались в трудах Л.А. Гузикова, М. Стерник, А.В. Власова, С.А. Литвиновой, С.Ю. Новаковой, М.М. Орловой, В.Р. Тугушевой, Э.М. Сайндояни др.

Современной проблематике ипотечного жилищного кредитования свои труды посвящают зарубежные ученые: М. Хальтер, Э. Дэвидсон, Э. Сандерс, Л. Вольф.

Несмотря на высокую значимость полученных перечисленными выше авторами результатов, следует отметить, что не проводилась комплексная оценка проблем развития ипотечного кредитования. Названные обстоятельства определили выбор темы, цели и задачи, объект и предмет настоящего исследования.

Цель работы - анализ развития ипотечного кредитования в России в условиях экономического спада.

В соответствии с целью были поставлены и решены следующие задачи, отражающие общую логику работы:

1) исследовать теоретические, организационно-методические и нормативно-правовые основы ипотечного кредитования в России;

2) выявление и анализ актуальных особенностей ипотечного кредитования в России;

3) выявить проблемы ипотечного кредитования в России;

4) обосновать основные направления совершенствования и развития ипотечного кредитования в России.

Предметом исследования являются актуальные проблемы, тенденции и перспективы развития системы ипотечного жилищного кредитования и институтов его регулирования.

Объект исследования - рынок жилищного ипотечного кредитования в России.

Теоретико-методологическая база исследования представлена трудами ученых, посвященных вопросам ипотечного кредитования и его институционального развития, а также законодательными актами, регулирующими кредитную деятельность банков и развитие рынка ипотечного кредитования, программными документами.

В работе были применены следующие методы исследования: дедукции, анализа, сопоставления и сравнения, методы экономико-статистического анализа.

В качестве информационной базы исследования, обеспечившей репрезентативность исходных данных, высокий уровень достоверности, надежности и точности выводов, рекомендаций и предложений, выступили официальные данные Банка России, информация рынка ипотечного кредитования, содержащаяся в аналитических отчетах ОАО «Агентство по ипотечному жилищному кредитованию», а также на сайте Федеральной службы государственной статистики.

Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка литературы.

✅ Заключение

Ипотечное кредитование - долгосрочная ссуда, предоставляемая юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений. Механизм ипотеки способствует увеличению притока средств на рынок жилья, оживлению строительства и сопряженных с ним секторов промышленности, расширению рабочих мест, повышению доходов населения и бюджетов всех уровней, а также мультипликативному росту экономики в целом.

Поэтому необходимо использовать те реальные условия и возможности, которыми располагают регионы, создать необходимые организационные правовые и финансовые предпосылки для 8 развития массового строительства жилья с использованием рыночных и государственных механизмов регулирования процессов в этом социально важном секторе экономики.

Проведенный теоретический и практический анализ ипотечного кредитования в России, а также тенденций его развития позволил сделать следующие выводы:

1. Для регулирования отношений по поводу залога недвижимости основным источником права является закон об ипотеке, которым в отношении ипотеки могут быть предусмотрены иные правила, чем в ГК РФ применительно к залогу в целом, имеющие приоритет над общими положениями Гражданского кодекса о залоге.

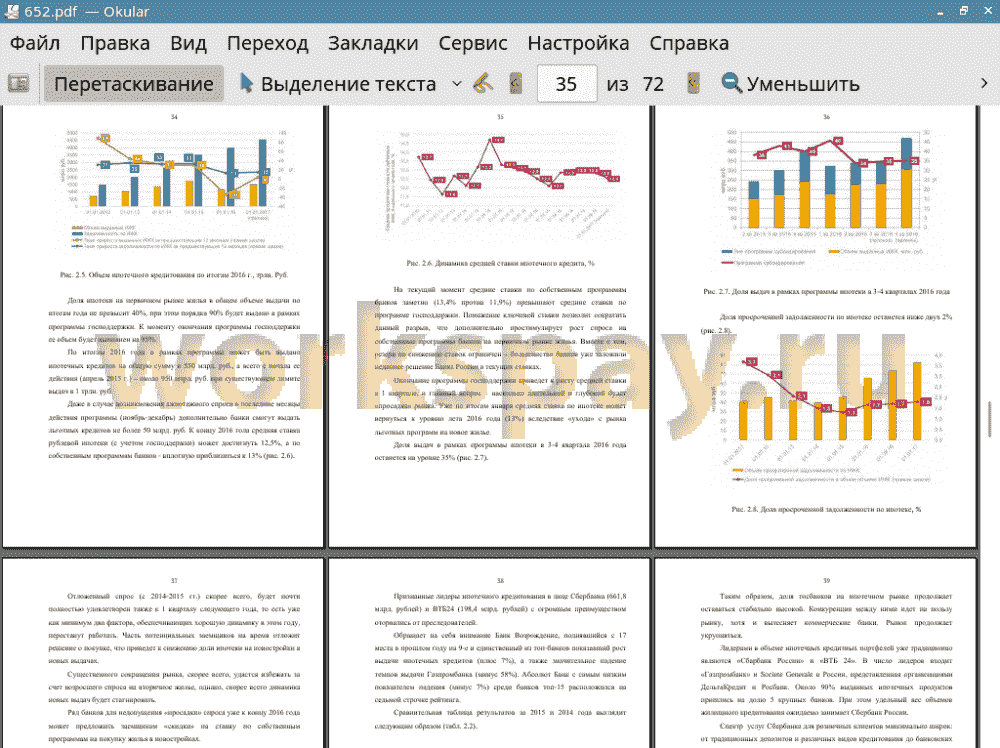

2. Анализ ипотечного кредитования в России показал, что в 2015 году, из-за сложной макроэкономической ситуации, лишь 10% заемщиков готовы оформить ипотечный кредит против 40% в прошлом году. Основные причины снижения интереса к данному продукту остаются большая сумма переплаты, высокие процентные ставки, а также неуверенность в будущем доходе.

Кроме того, сами кредиторы стали более внимательно оценивать своих потенциальных заемщиков, понимая все риски невозврата. В том числе это связано с низким процентом реализации залогового имущества, находящегося на балансе банка, в период кризиса - на 30% снизилось количество объектов, которые удается продать в течение 6 месяцев.

Ипотека развивается не как массовый продукт, а как предложение лишь для отдельных категорий населения со стабильной работой и высоким уровнем дохода. Путь решения - бороться с инфляцией и повышать уровень экономики.

3. Проблему привлечения кредитных ресурсов для долгосрочного ипотечного кредитования с полным основанием можно считать наиболее актуальной для развития системы ипотечного кредитования в России в целом. Ни один банк, не в состоянии формировать свой кредитный портфель из долгосрочных кредитов, опираясь при этом на краткосрочные источники. Несоответствие банковских активов и пассивов по срокам, объемам и ставкам рано или поздно приводит банк к потере своей ликвидности.

4. Анализ проблем выявленных в ходе исследования препятствующих наиболее эффективному развитию ипотечного кредитования в России, позволил сформулировать наиболее значимые предложения по совершенствованию ипотечного кредитования.

Осуществление данных мероприятий поможет коммерческим банкам усовершенствовать не только ипотечное кредитование, но, и расширить спектр предоставляемых продуктов и услуг, круг заемщиков, увеличить доход банка благодаря введению новых операций и повысить спрос на ипотечном рынке.

📕 Список литературы

🖼 Скриншоты