Тема: Внедрение и развитие в Российской Федерации платежных систем на основе банковских карт

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ БАНКОВСКИХ ПЛАТЕЖНЫХ КАРТ В ПЛАТЕЖНЫХ СИСТЕМАХ РФ 7

1.1. Сущность платежных карточек и их преимущества 7

1.2. Проблемы использования банковских операций с платежными картами 14

1.3. Правовое регулирование рынка банковских платежных карточек в РФ 18

2. АНАЛИЗ ВНЕДРЕНИЯ И РАЗВИТИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ ПЛАТЕЖНЫХ СИСТЕМ НА ОСНОВЕ БАНКОВСКИХ КАРТ 27

2.1. Анализ развития банковских операций с платежными картами в РФ 27

2.2. Анализ деятельности Сбербанка на рынке платежных карт 35

2.3. Оценка влияния макросреды на функционирование рынка банковских платежных карт в РФ 47

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЛАТЕЖНЫХ СИСТЕМ НА ОСНОВЕ БАНКОВСКИХ КАРТ В РОССИЙСКОЙ ФЕДЕРАЦИИ 53

3.1. Международный опыт развития механизма кредитных карточек как современного инструмента безналичного обращения 53

3.2. Совершенствование операций с пластиковыми картами в Интернет-пространстве РФ 61

ЗАКЛЮЧЕНИЕ 70

СПИСОК ЛИТЕРАТУРЫ 77

ПРИЛОЖЕНИЯ 80

📖 Введение

Увеличение объемов безналичных платежей с использованием различных технологий демонстрирует широкие возможности научно-технического прогресса в этой сфере. В настоящее время наиболее перспективное направление деятельности связывают с внедрением и развитием новых банковских услуг и продуктов, в частности с развитием банковских платежных карточек.

Наблюдается острая конкуренция банков за новые сегменты рынка карточного бизнеса. Заинтересованность клиентов в надежном и удобном средстве расчета стимулирует деятельность банков в предоставлении различных качественных услуг и продуктов. Поэтому исследуемая тема является актуальной и имеет важное теоретическое и практическое значение.

В научной литературе вопросы использования платежных банковских карт в безналичных расчетах рассматривались И.В. Пещанской, А.М.Тавасиевым, В.Ю. Копытиным, А.В. Пуховым, Г.Н. Белоглазовой, Л. П.Кроливецкой и др. Правовые аспекты использования банковских карт рассмотрены в работах А.Г. Братко, Д.Г. Алексеевой, Т. П. Варламовой, А.Г.Корчагина и др. Особый интерес в экономической литературе представляют публикации по инновационным технологиям проведения безналичных расчетов, авторами которых являются Б. Д. Рубинштейн и А.И.Гинзбург.

Целью выпускной квалификационной работы является определение проблем и перспектив платежных систем на основе банковских карт в Российской Федерации.

Достижение поставленной цели предполагает необходимость решения следующих задач:

• рассмотреть сущность платежных карточек и их преимущества;

• изучить проблемы использования банковских операций с платежными картами;

• исследовать особенности правового регулирования рынка банковских платежных карт в РФ;

• провести анализ развития банковских операций с платежными картами в РФ;

• проанализировать деятельность Сбербанка на рынке платежных карт;

• оценить влияние макросреды на функционирование рынка банковских платежных карт в РФ;

• оценить международный опыт развития механизма кредитных карточек как современного инструмента безналичного обращения;

• обосновать пути совершенствования операций с пластиковыми картами в Интернет-пространстве РФ.

Объектом исследования является совокупность взаимоотношений между субъектами, функционирующими на рынке платежных карт.

Предметом исследования выступают платежные карточки как средство осуществления безналичных расчетов, и их влияние на экономическое развитие страны.

Теоретико-методологическую основу исследования формируют учебные пособия, научные труды отечественных и зарубежных ученых по теории кредита и банковского дела, периодические издания по теме исследования.

Использованы общенаучные и специальные методы познания: абстрактно-логический; сравнительный; анализа и синтеза, статистически- экономический.

Информационной базой исследования являются: законодательные и нормативно-правовые акты, регламентирующие деятельность банков в сфере пластиковых карт, труды исследователей в области экономики и финансов, банковского дела и менеджмента, статьи в периодических изданиях, и монографии, раскрывающие те или иные вопросы, касающиеся операций с использованием платежных банковских карт. При написании дипломной работы использовались работы таких авторов как: Алексеева Д. Г., Воронин И. В., Жуков Е. Ф., Тавасиев А. М., Тарасенко О. А., Васильева Л.Б., Воронцова Е. А., Ермоленко О. М., Костина З. А., Скрипченко А. В., Тарасова Т. М., Шабурова Ю. В., Корчагин А. Г. и другие.

Практическая ценность работы состоит в том, что теоретические обобщения и практические рекомендации, осуществлении в процессе исследования, могут быть использованы в деятельности отечественных банков для совершенствования банковских операций с платежными картами.

Структура выпускной квалификационной работы. Работа состоит из введения, трех глав, заключения, списка литературы из 33 источников и 5 приложений. Общий объем работы составляет 86 страниц. Работа содержит 9 таблиц, 9 рисунков.

✅ Заключение

1. Понятие платежной карточки имеет достаточно широкое понимание среди ученых. Каждая дефиниция, предложенная тем или иным автором, считается правильной, но не каждая отражает полноту и содержательность понятия платежной карточки

По нашему мнению, на данном этапе понятие «платежная система» и «платежная карта» необходимо определить следующим образом.

Платежная система - это комплекс правил и средств, которые позволяют осуществлять расчеты между покупателем товара или услуг, торгово-сервисной организацией и организацией, выдавшей клиенту карту для осуществления таких операций.

Платежная карта - электронное платежное средство, имеет вид карты и осуществляет безналичные платежи. Их используют для пересчета определенной суммы денежных средств с банковского счета плательщика за полученный им товар или услугу, для пересчета денег на другие счета. С использованием банковских карточек их владельцы могут получить наличные почти в любом уголке мира, где есть банкоматы, а также осуществить безналичные расчеты за товары и услуги.

2. Рынок платежных карт - это совокупность экономических отношений и взаимодействия с целью координации разработки платежных инструментов и услуг, формирование цен на них и их предоставление пользователям.

Спецификой рынка платежных карт является его двусторонность. В общем случае двусторонний рынок - это рынок, который имеет две группы пользователей с возникновением сетевых эффектов между ними. На рынке платежных карточек существует два самостоятельных класса потребителей платежных услуг:

• держатели (собственники) карт и торгово-сервисные предприятия, которые принимают карты к оплате;

• присутствие объединяющего участников элемента - в западной экономической литературе - платформа.

3. Платежные карты на рынке финансовых услуг имеют ряд преимуществ и недостатков. Среди основных преимуществ это:

• уменьшение количества операций предприятий с наличными денежными средствами в кассе;

• защита денег - если платежная карта потеряна / украдена, то это еще не означает потерю денежных средств;

• карточный счет может быть открыт в национальной, иностранной и других валютах;

• возможность осуществлять операции круглосуточно;

• возможность снять с карточки необходимую сумму денег в банкоматах почти в любой точке мира.

Наряду с преимуществами использования платежных карточек стоит выделить и их отрицательные стороны, а именно:

• этот вид финансовых услуг находится на стадии развития, поэтому использование карт возможно только в крупных населенных пунктах;

• некоторые виды карт могут обслуживаться только в отдельных банкоматах;

• воздействие на карточки негативных факторов (перепад температуры, влажность, прямые солнечные лучи и др.);

• дополнительные расходы если владелец забыл или потерял ПИН-код;

• возможность использования карточного счета другими лицами: хакерами, мошенниками, злоумышленниками и др.;

• задержки с осуществлением карточных операций в случаях кризиса банковской системы или проблем в конкретном банке.

4. Рынок платежных карт в РФ развивается очень быстро и имеет стабильный растущий характер. Банки в условиях мирового финансового кризиса начали быстрыми темпами содействовать развитию карточного обслуживания клиентов. Положительной является незначительная тенденция эмиссии банками карточек с чипом, количество которых в общем количестве платежных карточек по сравнению с платежными карточками по другим видам носителей информации увеличилась на 0,5%.

Большая часть карточного бизнеса в России основана на использовании карт международных платежных систем VISA и MasterCard, доля рынка которых составляет более 90%.

Самые распространенные виды карт среди пользователей дебетовых карт - Cirrus/Maestro (MasterCard) и VisaElectron (33% и 31% соответственно). Около 11% используют карту MasterCardStandard, а карты VisaClassic и «Сберкарт» применяют по 8% пользователей.

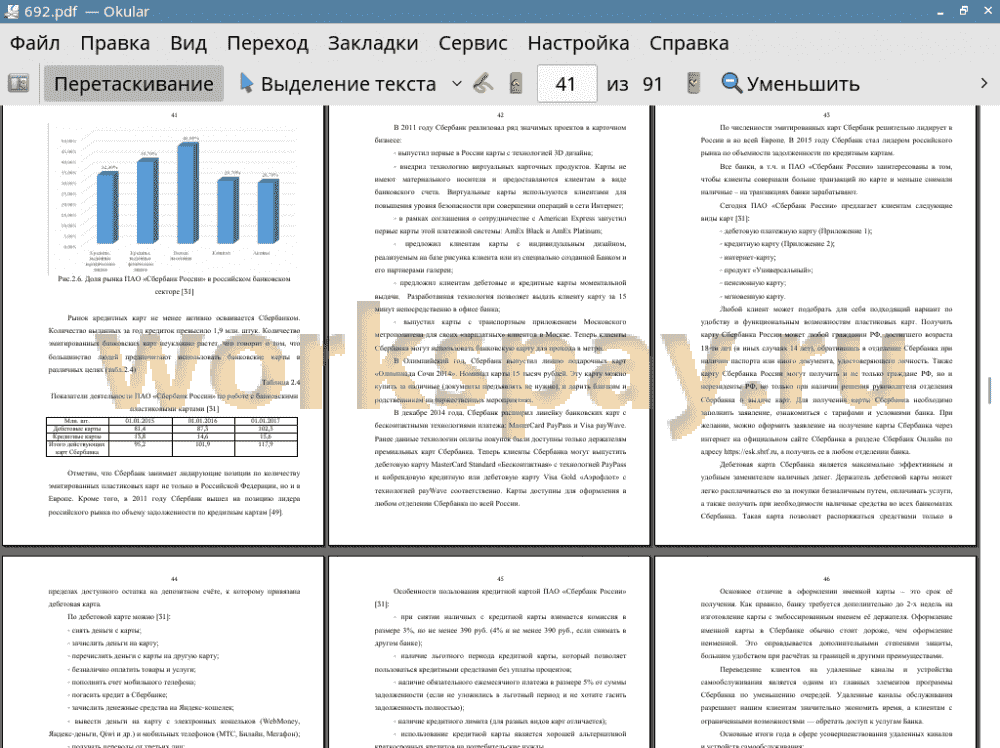

По количеству банковских карт в обращении на 1 января 2016 года ПАО «Сбербанк России» прочно удерживает верхнюю строчку рейтинга, обгоняя ближайшего «конкурента» по этому показателю - «ВТБ 24» почти в 7 раз.

Сегодня ПАО «Сбербанк России» предлагает клиентам следующие виды карт:

• дебетовую платежную карту;

• кредитную карту;

• интернет-карту;

• продукт «Универсальный»;

• пенсионную карту;

• мгновенную карту.

5. Анализируя сильные и слабые стороны отечественного рынка банковских платежных карт в процессе его формирования и развития, приходим к выводу, что слабых сторон (недостатков) на данном этапе развития больше, чем сильных. Среди сильных сторон необходимо выделить два основных аспекта по направлению важности (приоритетности): преимущества для субъектов рынка (развитие деятельности российских банков, одноэмитентных и многоэмитентных платежных систем, компаний- акцептантов платежных карточек) и преимущества для населения страны (основные положительные аспекты рынка данного вида платежных инструментов для существующих и потенциальных держателей банковских платежных карточек).

Среди сильных сторон и возможностей развития рынка необходимо отметить такие показатели, как большое количество держателей карт и количество российских банков, которые стали членами тех или иных карточных платежных систем. Современные тенденции развития информационных технологий меняют отношение клиента к банковским продуктам и услугам, важными параметрами выступают скорость, удобство и экономия времени.

Слабой стороной рынка банковских платежных карточек является преобладание операций по получению наличных: операции с платежными картами составили 86,9% в 2013, 82,5% в 2010 и 75,5% в 2016 от общего количества операций с применением платежных карточек, эмитированных российскими банками.

Среди недостатков рынке среди прочего следует отметить низкие темпы распространения новых типов карт (в разной технологической основе): на рынке продолжают преобладать платежные карты с магнитной полосой, которые составили 91,8% от общего количества карт на рынке.

С другой стороны, такие структурные недостатки, как высокая доля теневой экономики, становятся причиной незаинтересованности экономических субъектов в безналичных расчетах платежными карточками и неразвитости инфраструктуры обслуживания платежных карточек.

6. Мировая практика по стимулированию развития безналичных розничных платежей ориентирована на решение ряда основных задач, касающихся:

• привлечение инвестиций в экономику за счет средств физических лиц и субъектов хозяйствования, поступающих на банковские счета;

• повышение уровня занятости населения за счет создания рабочих мест в отраслях экономики, связанных со сферой предоставления безналичных розничных платежных услуг, таких, как производство и обслуживание программно-технических комплексов, необходимых для обработки безналичных операций, разработка и внедрение мер защиты платежной информации, передаваемой по дистанционным каналам связи и т.д.;

• сокращение расходов экономики, связанных с обработкой и хранением банкнот и монет;

• повышение безопасности осуществленных платежей как для плательщика (в части снижения риска потери или хищения наличных денежных средств), так и для получателя платежа (в части исключения необходимости хранения наличности в кассе и снижение затрат на инкассацию денежной наличности);

• повышение прозрачности осуществленных физическими лицами и хозяйствующими субъектами операций, в том числе с целью увеличения сбора налогов;

• повышение доступности розничных платежных услуг посредством предоставления возможности физическим лицам и субъектам хозяйствования осуществлять платежи за товары и услуги дистанционным способом.

7. С целью совершенствования моделирования операций с пластиковыми картами, в третьей главе данной работы мы разработали модель спроса на услуги рынка платежных карточных инструментов ПАО «Сбербанк России», которая будет учитывать особенности базовых тарифных параметров и конкурентоспособность данных услуг.

Разработанная модель спроса на услуги рынка платежных карточных инструментов ПАО «Сбербанк России» позволяет разработать эффективную стратегию по повышению доходности коммерческого банка от использования системы безналичных расчетов (операции с использованием платежных карт), учитывая все особенности изменения интересов клиентов, связанные с внутренней и внешней политикой коммерческого банка на рынке платежных карточных инструментов.

📕 Список литературы

🖼 Скриншоты