Тема: Оценка кредитоспособности заемщика - физического лица

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1.1 Понятие и экономическая сущность кредитоспособности заемщика 7

1.2 Подходы к применению методик анализа и оценки кредитоспособности заемщика - физического лица 11

2 Оценка кредитоспособности заемщика - физического лица в АО «Альфа Банк» 20

2.1 Организационно-экономическая характеристика банка 20

2.2 Современная практика оценки кредитоспособности заемщика - физического лица в банке 24

3 Разработка мероприятий по совершенствованию оценки кредитоспособности заемщика - физического лица в АО «Альфа-Банк» 35

3.1 Пути совершенствования методики оценки кредитоспособности заемщика - физического лица в АО «Альфа-Банк» 35

3.2 Оценка эффективности предложенных мероприятий 40

Заключение 45

Список используемой литературы 48

Приложение А Бухгалтерский баланс АО «Альфа-Банк» за 2019 год 53

Приложение Б Бухгалтерский баланс АО «Альфа-Банк» за 2020 год 55

Приложение В Отчет о финансовых результатах АО «Альфа-Банк» за 2019 год 57

Приложение Г Отчет о финансовых результатах АО «Альфа-Банк» за 2020 год 59

📖 Введение

«Оценка кредитоспособности заемщика - это комплексная проверка и финансовая характеристика, представленная финансовыми и нефинансовыми показателями, позволяющая оценить возможность заемщика в будущем полностью и в срок рассчитаться по своим долговым обязательствам перед коммерческим банком, а также определяющая степень риска банка при кредитовании конкретного заемщика» [19, с. 44].

Современные методики анализа и оценки кредитоспособности заемщиков коммерческих банков в совокупности с зарубежными методиками, способствуют накоплению статистических данных о возвратности кредитов, о правильности оценки кредитоспособности. В совокупности такие данные позволяют разработать оптимальную методику анализа и оценки кредитоспособности заемщиков, при которой интересы сторон сделки будут приемлемы. Использование банковского кредитования физических лиц как особого инвестиционного инструмента существенно упрощает процесс получения требуемых доходов и осуществления авансирования капитала для заемщиков. Актуальным вопросом банковского кредитования остается выбор методики оценки и анализа кредитоспособности заемщика, так как банковское кредитование способствует повышению благосостояния населения.

Актуальность темы исследования заключается в том, что с одной стороны, разработанные и применяемые методы анализа и оценки кредитоспособности заемщиков коммерческими банками, способствуют повышению требований к получению кредитов и снижению кредитных рисков. С другой - применение недостаточно проработанных методик оценки и анализа кредитоспособности заемщиков приводят к необеспечению возвратности кредита, соответственно, снижается эффективность и доходность их деятельности.

Степень разработанности темы. Проблема анализа и оценки кредитоспособности заемщиков коммерческих банков, относится к числу недостаточно проработанных как в научной среде, так и в практической деятельности банков. Изучение кредитоспособности заемщиков, т.е. их способности своевременно и в полном объеме погашать кредит и начисленные проценты за пользованием кредитом, начинается с изучения кредитного риска, который может возникнуть у заемщиков под воздействием различных факторов. Отсюда, прежде чем принимать решение о выдаче кредита заемщикам, специалисты коммерческих банков используют различные методики для анализа и оценки не только их платежеспособности, но и нефинансовые показатели.

Цель исследования состоит в оценке кредитоспособности заемщика - физического лица на примере АО «Альфа-Банк».

Для достижения цели были поставлены следующие задачи:

• изучить теоретические аспекты оценки кредитоспособности заемщика - физического лица;

• провести оценку кредитоспособности заемщика - физического лица в АО «Альфа-Банк»;

• разработать мероприятия по совершенствованию оценки кредитоспособности заемщика - физического лица.

Объект исследования - АО «Альфа-Банк». Предмет исследования - кредитоспособность заемщиков - физических лиц.

Методы исследования: общие и специальные научные методы исследования.

Структура работы определяется поставленными в исследовании целью и задачами. Состоит из введения, трех глав, разделенных на параграфы, списка литературы и приложений.

✅ Заключение

Кредитование заемщиков производится согласно с соблюдением особенностей и принципов финансового кредитования, являющихся основой для кредитования из-за отражения сущности кредитного продукта как финансового инструмента.

Банки РФ в процессе оценивания и анализа кредитоспособности граждан применяют самые разные самостоятельно созданные методики. Для того, чтобы принять решение о том, чтобы выдать человеку кредит или нет, они оценивают, как заемщика, так и кредитные риски.

К 2021 г. проблемы кредитования в России обострились. Было выяснено, что каждый четвертый гражданин страны имеет кредитную карту или заем. Получается, что одна четвертая часть жителей России живут в долг.

Кредитование физических лиц в России имеет семь основных проблем: кредитные истории заемщика; использование заемных средств на конкретные цели; уголовное преследование и гражданский иск; залог при оформлении кредита; условия договора для заемщика; инфляция; «серый доход» и низкая платежеспособность.

Также существует немало юридических проблем в области кредитования физических лиц в России, которые достаточно сложно разрешить. Связанные с отсутствием правоприменительной практики, недостаточностью нормативной базы и низкой финансовой грамотностью заемщиков в области кредитования.

В рамках исследования определились методы изучения и оценивания состояния кредитоспособности граждан по как количественным, так и качественным идентификаторам. Современные алгоритмы расчета уровня кредитования граждан банками РФ - задача далеко не самая простая, и состоит она из множества идущих друг за другом расчетом, дающих возможность погашать определить способность человека погашать как кредит, так и проценты для снижения к нулю рисков со стороны банков.

Сейчас в РФ активными темпами улучшаются механизмы кредитования, а также оценки и методики анализа кредитоспособности граждан для того, чтобы уровень долго и просрочек не повышался.

АО «Альфа-Банк» - крупный универсальный финансовый институт России. Образован 23.01.1992 г. в Москве. С 2005 г. является участником системы страхования вкладов. Работает на основание лицензий, выданных Банком России.

АО «Альфа-Банк» применяет современные технологий кредитования: комплексную систему управления кредитным риском, скоринговый метод оценки кредитоспособности физических лиц.

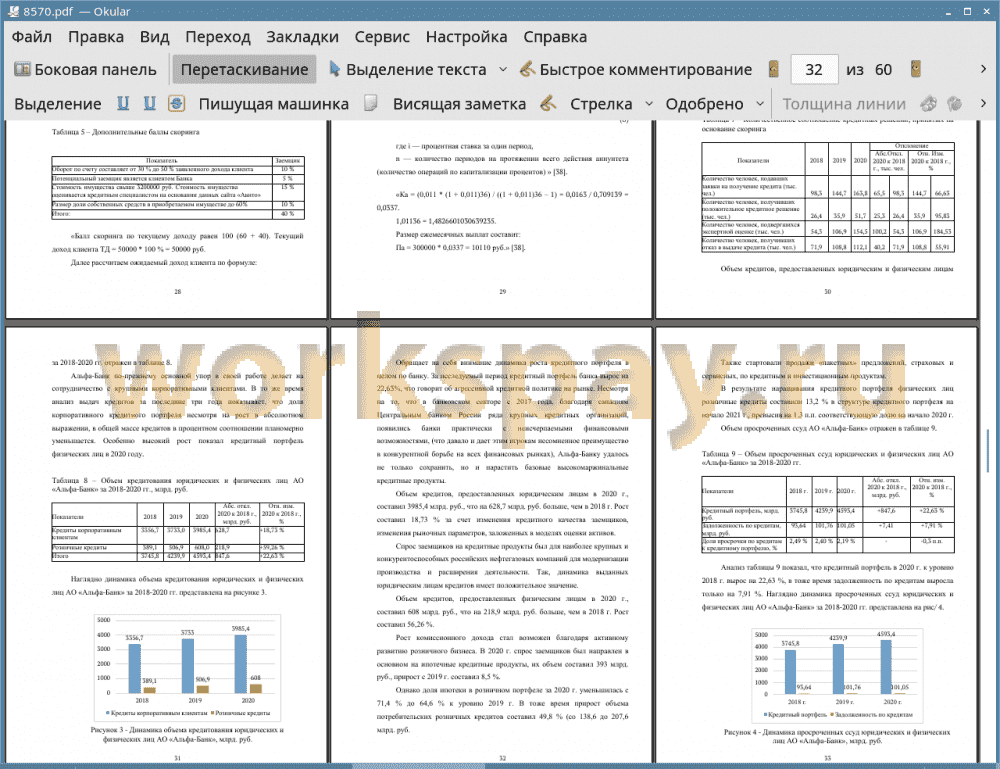

Рост объема кредитов, предоставленных физическим лицам в 2020 г. составил 56,26 % к уровню 2018 г. Кредитный портфель в 2020 г. к уровню 2018 г. вырос на 22,63 %, в тоже время задолженность по кредитам физических лиц выросла только на 7,91%.

Основной вывод: метод анализа и оценки кредитоспособности клиентов АО «Альфа-Банк» является стандартным, однако имеет недостаточную разработанность и эффективность.

В третьей главе исследования по результатам выявленных до этих недостатков системы кредитования и оценки кредитоспособности были выявлены проблемы и предложены мероприятия по их устранению. Было разработано два мероприятия, позволяющих решить проблему: недостаточная эффективность и некоторая избыточность методики оценки кредитоспособности заемщиков-физических лиц.

Мероприятие №1: Оптимизация скоринговой карты.

Мероприятие №2: Внедрение системы поправочных коэффициентов для оценки кредитоспособности различных категорий заёмщиков.

Если взять во внимание то, что долги с просрочкой граждан, являющихся клиентами «Альфа-Банк» равны 89 миллионам рублей, можно рассчитывать на снижение этого показателя после использования нового метода до показателя в 78 миллионов. Также можно ожидать снижение РВПС, начисляемых на представленную сумму долга, что также повысит уровень денежных ресурсов банка и направит освободившиеся деньги на иные цели.

При появлении намеков на возможный экономический кризис поправочные коэффициенты, предложенные в данной работе, могут рассматриваться в сторону снижения, из-за чего банки смогут получить более податливый инструмент, оценивающий кредитоспособность на основании платежеспособности некоторых заемщиков.

Таким образом, в исследовании предлагается исправление методов кредитного скоринга согласно актуальным замечаниям. Для того, чтобы это было возможно, были также изменены не только сама скоринговая карта, необходимая для экспресс-оценивания, но также и изменены критерии и параметры расчета суммы кредитования.

Ощутимый плюс корректировок на данном этапе - это то, что сейчас в «Альфа-Банке» есть все условия для учета особенностей поведения некоторых категорий граждан, что также позволяет определить величину их кредитования.

В результате эффективность оценки кредитоспособности и результативность кредитных продуктом для АО «Альфа-Банк» существенно возрастут.

📕 Список литературы

🖼 Скриншоты