Тема: АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА НА СОВРЕМЕННОМ ЭТАПЕ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 3

1 Теоретические основы кредита 5

1.1 Понятие, виды и формы кредита 5

1.2 Роль кредита в экономике 10

2 Роль кредитной политики коммерческих банков в экономике 14

2.1 Характеристика кредитной политики коммерческого банка 14

2.2 Цели и задачи кредитной политики коммерческого банка 19

2.3 Оценка кредитоспособности заемщика как основной элемент кредитной политики 30

3 Анализ кредитной политики ПАО «Сбербанк» 41

3.1 Характеристика ПАО «Сбербанк» 41

3.2 Характеристика кредитной политики ПАО «Сбербанк» 43

3.3 Анализ оценки кредитоспособности заемщика с учетом изменяющихся условий его

платежеспособности 55

3.4 Совершенствование кредитной политики ПАО «Сбербанк» 61

Заключение 65

Список использованной литературы 66

📖 Введение

Согласно статистике Банка России, ссудный портфель физических лиц в 2017 году увеличился на 12,7% по отношению к 2016 году, а в 2018 году увеличился на 22,4% по отношению к 2017 году [42]. Наблюдаемая динамика ведет к значительному росту кредитной нагрузки россиян. Закредитованность населения в различных регионах неоднородна. Отношение кредита к среднегодовой зарплате варьируется от 11% до 88%, а средний уровень закредитованности по России составляет 45%.

Высокая закредитованность населения приводит к увеличению кредиторской задолженности банка, которую необходимо минимизировать, а также им необходимо уменьшать и покрывать свои кредитные риски. Все это является задачей кредитной политики коммерческого банка.

Кредитная политика коммерческих банков за последнее время сильно изменилась, помимо количественной оценки заемщика появилась качественная, что способствует снижению кредитного риска и снижению процентных ставок, что способствует увеличению объемов выдачи ссуд 1 и II категории.

Несовершенная кредитная политика банка может привести к серьезным финансовым проблемам или банкротству, поэтому ее необходимо постоянно совершенствовать в соответствии с изменяющейся рыночной структурой и потребностями населения.

Цель дипломной работы - проанализировать как формируется кредитная политика на примере ПАО «Сбербанк».

Для достижения цели были поставлены следующие задачи:

• Провести анализ кредитной политика ПАО «Сбербанк»;

• Проанализировать, как банк оценивает кредитоспособность заемщика в изменяющихся условиях: утрата платежеспособности, наличие иждивенцев, досрочное погашение;

• Оценить способы совершенствования кредитной политики ПАО «Сбербанк»;

• Выявить плюсы и минусы в оценке кредитоспособности заемщика.

Объектом исследования является кредитная политика ПАО «Сбербанк России».

Предметом исследования являются процессы формирования и реализации кредитной политики коммерческого банка.

Методологической и теоритической основой исследования явились научные труды отечественных и зарубежных ученых по проблемам управления банковскими кредитными портфелями и оптимизации их кредитной политики, законодательные акты РФ, нормативные материалы Банка России, материалы периодической печати и информационные ресурсы сети Интернет по теме дипломного исследования.

✅ Заключение

Одним из важных аспектов кредитной политики банка является снижение кредитного риска путем разработки качественных методов оценки кредитоспособности заемщиков.

В ходе своей работы я изучила основные направления кредитной политики ПАО «Сбербанк». Особое внимание при кредитовании физических лиц Сбербанк уделяет:

• платежеспособности клиента и поручителей;

• качеству кредитной истории;

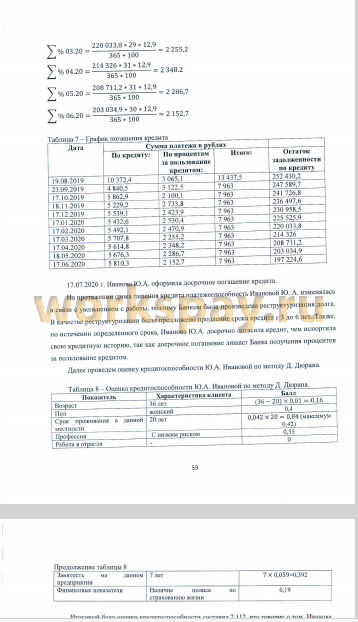

Также была проанализирована оценка кредитоспособности заемщика в различных условиях (потеря работы, наличие иждивенцев, досрочное погашение), которая показала, что ПАО «Сбербанк России» предлагает клиентам различные способы реструктуризации долга.

В работе были изучены методы совершенствования кредитной политики путем внедрения дистанционного обслуживания, которое способствует достижению главной цели банка - максимизации прибыли за счет сокращения издержек на выплату заработных плат персоналу и сокращения дополнительных офисов банка. Также было выявлено, что дистанционное обслуживание способствует расширению клиентской базы. Однако при таком способе получения кредита увеличивается кредитный риск ввиду отсутствия оценки поведенческих и физических характеристик клиента.

Кредитная политика коммерческих банков динамично развивается, так как изменяется денежно - кредитная политика Центрального Банка, появляются новые технологии и изменяются потребности заемщиков. Существуют различные направления совершенствования кредитной политики:

• внедрение и развитие дистанционных систем обслуживания клиентов;

• улучшение усовершенствование существующих и разработка новых способов оценки кредитоспособности потенциальных заемщиков;

• разработка новых видов кредитов в соответствии с экономической ситуацией;

• модернизация способов работы с просроченной кредиторской задолженностью.

Банки самостоятельно определяют пути совершенствования кредитной политики. Однако, на мой взгляд, наиболее эффективным является комплексное развитие кредитной политики по всем направлениям.

📕 Список литературы

🖼 Скриншоты