Тема: Формирование рынка синдицированных кредитов в Российской Федерации

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ РЫНКА СИНДИЦИРОВАННЫХ КРЕДИТОВ 8

1.1. Понятие и виды синдицированных кредитов 8

1.2. Рынки синдицированных кредитов и их субъекты 21

1.3. Организация синдицированного кредитования 30

1.4. Преимущества и недостатки синдицированного кредитования по сравнению с другими формами долговых инструментов 40

Выводы 49

ГЛАВА 2. РЫНОК СИНДИЦИРОВАННЫХ КРЕДИТОВ В РФ: СОСТОЯНИЕ И ТЕНДЕНЦИИ ФОРМИРОВАНИЯ 52

2.1. Правовое регулирование рынка синдицированных кредитов 52

2.2. Россия на мировом рынке синдицированных кредитов 57

2.3. Состояние рынка синдицированных кредитов в РФ в современных условиях 69

2.4. Ведущие участники рынка синдицированных кредитов. Фабрика ВЭБа 99

Выводы 108

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ФОРМИРОВАНИЯ РЫНКА СИНДИЦИРОВАННЫХ КРЕДИТОВ 112

3.1. Проблемы формирования рынка синдицированных кредитов и пути их решения 112

3.2. Перспективные направления создания вторичного рынка синдицированных кредитов в РФ 127

Выводы 130

ЗАКЛЮЧЕНИЕ 132

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 139

ПРИЛОЖЕНИЯ 147

📖 Введение

Однако в настоящее время российский рынок синдицированных кредитов еще находится в стадии становления по сравнению с США и странами Европы: объём российских сделок на мировом рынке в 2019 году составил менее 1%, тогда как объем сделок США - 58%. Процесс формирования синдицированного кредита как инструмента кредитования реального сектора экономики России сдерживается рядом препятствий правового, экономического и организационного характера. К ним относятся: необходимость совершенствования правовой базы, регулирующей отношения кредиторов и заемщиков; отсутствие унифицированной кредитной практики и правового оформления договоров, недостаточный уровень доверия на рынке, неразвитость рыночной инфраструктуры, отсутствие достаточного опыта организации сделок, наличие поведенческих мотивов участников рынка, сдерживающих его развитие; низкая целевая и отраслевая диверсификация рынка, сложный механизм ценообразования и др.

Несовершенство российского рынка синдицированных кредитов в настоящее время требует проведения обзора теоретических аспектов и анализа российского и зарубежного опыта с целью выявления ключевых особенностей и внедрения основ для формирования эффективного рынка синдицированного кредитования.

Тема исследования достаточно полно разработана в зарубежной литературе в части отражения теоретических, практических и методологических основ исследования. Изучение синдицированного кредитования нашло отражение в работах Rhodes Т. «Syndicated Lending», Fight A. «Syndicated lending», Taylor A., Sanson A. «The handbook of loan syndications and trading», Altunbas Y., Gadanecs B., Kara A. «Syndicated loans», Mugasha A. «The law of multibank financing» и др. Вышеупомянутые исследования представляют базовые руководства для кредиторов, использующих в сделках английское право. Однако эти работы не адаптированы под российское право.

Российские исследования в области изучения сущности синдицированного кредитования были проведены такими авторами, как: Л. Попкова, А.М. Тавасиев, Л.В, Бояренков, Н.А. Урванцева, А.В, Михайлов, Е. Трофимова, В.Н. Вахтерова. Вопросами правового регулирования рынка занимались: А.В. Качалова, А.И. Сапункова, Д.И. Гравин, О.П. Казаченок, В.В. Крупенина, А. Арзамаскин. Особенности организации рынка синдицированного кредита исследовали О.Н. Афанасьева, Ю. Корсун, И. Рыкова, Е. Павлова. Мировой рынок синдицированного кредитования изучал Г.Г. Санько. Вопросами исследования вторичного рынка занималась А.В. Семенова. Проблемы и перспективы рынка синдицированного кредитования изучали: Ю. Корсун, А. Челюскин, А.С. Сологубов, И.О. Сорокина, Ю.В. Данилина, Н.С. Гусейнова. Тема синдицированного кредитования была освещена в диссертационных исследованиях А. Бояренкова, О. Григорьевой, А. Сапунковой, А. Семеновой, А.В. Михайлова, И.А. Балюк. Стоит отметить, что работы российских авторов основаны на базовых и устаревших подходах определения синдицированного кредитования как классической ссуды. Кроме того, они ориентированы на отражение особенностей организации синдицированного кредита и изучении исключительно теоретических аспектов исследования. Отечественные научные исследования характеризуются фрагментарностью и недостаточной проработкой базовых вопросов. Так, практически отсутствуют работы, дающие всестороннюю оценку текущего состояния рынка синдикаций и его проблемных аспектов, в современных публикациях мало внимания уделяется практическим рекомендациям по формированию эффективного вторичного рынка синдицированных кредитов.

Материалы по синдицированному кредитованию публикуются в аналитических изданиях, в т.ч. в ежемесячном аналитическом журнале CBONDS Review, справочниках Эмитента.

Целью работы является проведение комплексного анализа теоретических и практических вопросов формирования рынка синдицированных кредитов, выявление проблем, препятствующих более эффективному развитию в России рынка синдицированного кредита, и определение способов их решения.

Для достижения цели были поставлены и решены следующие задачи, определившие логику исследования и структуру работы:

1. Раскрыты понятия и рассмотрены виды синдицированных кредитов;

2. Проведено исследование рынков синдицированного кредита и действующих на них субъектов;

3. Выделены и изучены этапы организации синдицированного кредитования;

4. Выявлены преимущества и недостатки синдицированного кредитования по сравнению с другими формами долгового финансирования;

5. Раскрыты основы правового регулирования рынка синдицированных кредитов в РФ;

6. Показано положение России на мировом рынке синдицированных кредитов;

7. Проведен анализ состояния рынка синдицированных кредитов в России, определены особенности и тенденции его формирования;

8. Определен состав и функции ведущих отечественных участников синдикаций;

9. Определены основные проблемы формирования рынка синдицированных кредитов и разработаны предложения по их решению;

10. Определены перспективные направления формирования вторичного рынка синдицированных кредитов.

Объект исследования - рынок синдицированных кредитов в Российской Федерации.

Предмет исследования - инструмент синдицированного кредитования, пути совершенствования его практики и направления формирования вторичного рынка.

В качестве методологической базы были использованы различные методы исследования: сравнение (для сопоставления понятий и классификаций, количественных показателей мирового и российского опыта, для выявления преимуществ синдицированного кредитования по сравнению с другими формами долгового финансирования); синтез (для группировки тех или иных подвидов); индукция и дедукция (для формулирования точных и корректных умозаключений, трактовки их в форме выводов); метод классификации (позволил структурировать теоретические основы предмета исследования); шкалирование (для изучения структуры синдицированных кредитов в разрезе отраслей, целей, субъектного состава и др.); корреляционный и регрессионный анализ (для отражения зависимости эффективной процентной ставки от ряда факторов, для построения зависимости объемов рынка от количества сделок) и др.

В качестве теоретической основы исследования были проанализированы труды отечественных и зарубежных авторов, нормативно-правовые документы, материалы периодической печати, официальные интернет-источники. Данные по рынку синдицированных кредитов были взяты из информационно-аналитического портала «Loans.Cbonds», Всемирного Банка, данные о финансовом состоянии российских и зарубежных компаний - из баз данных «Bloomberg», «СПАРК». В диссертационном исследовании также использовались обзоры рынка синдицированного кредитования, составленные коммерческими банками.

Научная новизна заключается в разработке и теоретическом обосновании рекомендаций по формированию эффективного рынка синдицированного кредитования в России. При выполнении исследования автором были получены следующие существенные результаты, обладающие новизной: на основе анализа и систематизации существующих в экономической науке подходов к трактовке синдицированного кредита дано авторское определение рынка синдицированных кредитов; проведен анализ современного мирового рынка синдикаций и показано положение на нем России; отражены особенности развития отечественного рынка и тенденции его формирования, выявлены ключевые преимущества синдицированного кредита перед другими инструментами долгового финансирования и классифицированы проблемы, связанные с формированием отечественного рынка синдицированного кредитования. Полученные теоретические выводы могут найти применение в дальнейших научных исследованиях проблем финансирования отечественной экономики.

Практическая значимость исследования заключается в возможности использования всеми заинтересованными лицами материалов исследования с целью изучения современного состояния рынка синдицированного кредитования, его проблемных зон. Содержащиеся в нем выводы и рекомендации могут быть использованы для повышения эффективности работы российских банков и их клиентов-заемщиков по организации синдицированного кредитования (совершенствованию технологии заключения и исполнения кредитных сделок) и повышению его привлекательности для широкого круга участников первичного и вторичного рынка. Предложения по решению правовых проблем могут быть использованы государственными органами с целью совершенствования нормативных основ и развития инфраструктуры кредитного рынка, поддержки российских заемщиков.

Поставленная цель и задачи определили структуру работы, которая состоит из введения, трех глав, заключения, библиографического списка и приложений. В первой главе рассматриваются теоретические аспекты исследования рынка синдицированного кредитования: понятие синдицированного кредита, виды, рынки и действующий на них субъектный состав, организация кредитования, а также преимущества и недостатки инструмента синдицированного кредитования по сравнению с другими формами долгового финансирования. Во второй главе проведен обзор правового регулирования рынка синдицированных кредитов, проанализирован российский рынок синдицированных кредитов в сопоставлении с мировой практикой, отмечены тенденции развития. В третьей главе рассматриваются проблемы и возможные пути решения рынка синдицированных кредитов, отражены перспективные направления создания вторичного рынка.

Библиографический список включает 95 источников. В работе 12 приложений.

✅ Заключение

Обзор экономической литературы отечественных и зарубежных авторов показал, что синдицированный кредит представляет собой динамично развивающуюся категорию, не поддающуюся однозначной трактовке; не имеющую единого подхода в экономической и правовой литературе; не в полной мере регламентированную законодательством. В мировой практике синдицированный кредит изучается как особый гибридный инструмент, гибкий и эффективный источник финансирования. Российские исследования основаны на изучении синдицированного кредитования как классического кредита или разновидности кредитного продукта, предоставляемого за счет объединения ресурсов нескольких банков, на основе взаимных интересов участников, в рамках которого происходит процесс согласования условий, документально и методического закрепления комплекса банковских операций, технологий и процедур обслуживания. Изучение практики синдицированного кредитования показало множество разновидностей данного инструмента, которые можно классифицировать по признакам: срочности, степени обеспеченности, географическому признаку, инструменту кредитования, способу образования синдиката и др.

Исследование рынка синдицированного кредита позволило выявить два его сегмента: первичный - где происходит финансирование заемщика с помощью образования синдиката; и вторичный, где происходит продажа кредиторами прав требований по сделкам или их долей. Отражение специфики этих сегментов (рынков) представлено в авторском определении рынка синдицированных кредитов как реального или виртуального экономического пространства, в рамках которого происходит заключение договоров синдицированного кредита и возможная полная (частичная) переуступка прав по ним. Основными субъектами на первичном рынке выступают: банки-организаторы, букраннеры, банки-агенты, агенты по обеспечению, банки- участники, поручители и залогодатели, оценщики, юридические компании, заемщики, профессиональные ассоциации. Субъектный состав вторичного рынка представлен: маркет - мейкерами, активными трейдерами, случайными продавцами, профессиональными ассоциациями, инвестиционными банками и банками развития.

Рассмотрение организации синдицированного кредитования позволило выявить три основных этапа: предмандартный, где происходит процесс переговоров и ценообразования; этап подготовки проекта и выработка предварительных условий кредита и мандата, этап размещения синдицированного кредита. При организации синдицированного кредитования наиболее сложным и важнейшим процессом является подготовка и согласование документации по сделке.

По сравнению с другими формами долгового финансирования - традиционным кредитом и облигационным займом, синдицированный кредит является более выгодным инструментом как для кредитора, так и для заемщика.

Рассмотрение основ правового регулирования рынка позволило выявить необходимость совершенствования нормативно-правовой базы, разработки специализированных структур регулирования рынка, аналогичных Loan Market Association (LMA) и и Loan Syndications and Trading Association (LSTA); а также формирования приоритета российского права при юридическом сопровождении сделок. В настоящее время недостаточный опыт правового регулирования сделок сдерживает эффективное функционирование первичного рынка и формирование вторичного.

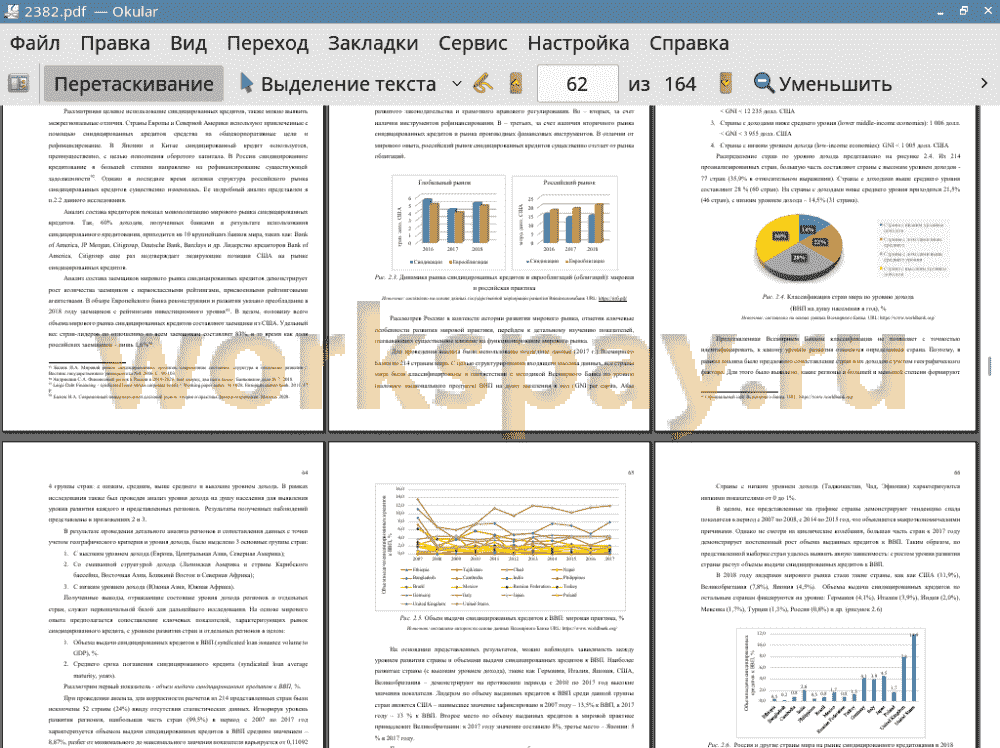

Анализ положения России на мировом рынке синдикаций показал, что Россия в 2019 году заняла седьмое место по объему привлеченных кредитов (15 млрд. долл. и 0,8% к ВВП), что в 215 раз меньше объема привлеченных кредитов, чем в США (3225 млрд. долл. и 11,9% к ВВП). Доля российских заемщиков на мировом рынке составила в 2019 году лишь 1,6%. Российский рынок синдикаций развивается, преимущественно, за счет международных синдицированных кредитов. Несмотря сохранение лидерства США и Великобритании на мировом рынке, наблюдается активное участие на рынке развивающихся стран, в т.ч. России, что свидетельствует о положительной тенденции диверсификации мирового рынка.

Анализ современного состояния российского рынка синдицированных кредитов позволил выделить особенности российского рынка и определить тенденции его формирования и развития. Так, выявленные особенности российской практики отражают специфику отечественного рынка, который в настоящее время находится на стадии формирования, характеризуется «слабостью и молодостью» по сравнению с мировой практикой. К ключевым особенностям российского рынка относятся:

1. Высокая степень зависимости российского рынка синдикаций от общеэкономической обстановки в стране и мире: экономические кризисы 2008 и 2014 г. вызвали сокращение субъектного состава рынка, увеличение стоимости фондирования и, как следствие, вызвали сокращение количества сделок и объемов кредитования. При благоприятной экономической конъюнктуре, напротив, наблюдался рост количественных показателей рынка синдикаций.

2. Низкая целевая и отраслевая диверсификация российского рынка синдицированных кредитов: основной объем синдицированных кредитов предоставляется на рефинансирование существующей задолженности и общекорпоративные цели, а в части отраслевого распределения - 70 % сделок направлены на кредитование финансовой сферы и промышленности.

3. Среднесрочный характер синдицированного кредита: средний срок синдицированного кредита варьируется от 3 до 5 лет; сделки с меньшими сроками являются экономически нецелесообразными, а долгосрочные сделки занимают незначительную долю ввиду нераспространенного характера длительных инвестиционных проектов.

4. Востребованность инструмента синдицированного кредитования для финансирования заемщика объемом от 100 млн. долл. США: диапазон средней суммы предоставления синдицированного кредита в России в 76% случаях составляет от 100 до 1000 млн. долл. Для получения меньших объемов финансирования в России используется традиционное кредитование.

5. Приоритетность долларового финансирования сделок синдицированного кредитования и недостаточная практика использования мультивалютных траншей: в 20162019 г. 60 % сделок было заключено в долларах США. Применение мультивалютных траншей не актуально на российском рынке ввиду отсутствия достаточного опыта их организации и сокращения доли иностранных кредиторов на рынке.

6. Преимущественное использование плавающих процентных ставок: основная часть синдицированных кредитов (85%) предоставляется под плавающие процентные ставки - LIBOR, EURIBOR и MOSPRIME. На российском рынке наблюдается преимущественное использование базовой ставки LIBOR: 74% контрактов привязаны к LIBOR ввиду установления приоритета доллара как основной валюты на российском рынке. Кроме того, процентные ставки LIBOR и EURIBOR обладают меньшей волатильностью по сравнению с MOSPRIME.

7. К ключевым особенностям заключения сделок на российском рынке относятся:

• Преобладание необеспеченных синдицированных кредитов ввиду высокого уровня доверия кредиторов к заёмщикам со стабильным финансовым положением: 51 % от общего количества сделок в 2016-2019 г. заключены без обеспечения;

• Приоритетное использование неимущественных видов обеспечения (77%) в сделках, по которым предусмотрено наличие обеспечения;

• Преобладание на российском рынке совместно инициированного типа синдицированного кредита - 66 % от всех сделок;

• Отсутствие гибкости договора синдицированного кредита в части возможности внесения изменений: в менее чем 20% договоров предусмотрена возможность изменения суммы или срока, а также возможность согласования иных условий погашения (досрочного погашения, отсрочек платежей и др.);

• Осуществление погашения кредита равными платежами на ежемесячной (50% сделок) или ежеквартальной основе (30% сделок) после истечения льготного периода;

• Установление индивидуальных размеров комиссий в рамках сделки: информация по комиссиям при синдицированном кредитовании часто не раскрывается участниками, является, преимущественно, конфиденциальной.

Анализ современного состояния российского рынка синдицированных кредитов также позволил отразить основные тенденции его развития:

1. Изменение целевой структуры проектного финансирования: с 2016 по 2019 г. произошло увеличение доли проектного финансирования на 31% благодаря активному участию Фабрики проектного финансирования; а также сокращение объема синдицированных кредитов для сделок рынка M&A по причине введения в 2018 году ограничительных мер Банка России по сдерживанию стимулирования рынка слияний и поглощений.

2. Изменение количественных показателей динамики и структуры рынка синдицированных кредитов:

• Увеличение объемов синдицированных кредитов и количества совершенных сделок ввиду благоприятной экономической конъюнктуры: с 2016 по 2019 г. рост объемов кредитов в 2 раза, увеличение количества сделок в 1,5 раза;

• Увеличение средней суммы синдицированного кредита в 2019 г. на 60% (с 551 млн. долл. США в 2016 г. до 881 млн. долл. США в 2019 г.);

• Рост доли сделок в российских рублях: в 2019 г. за счет перераспределения в структуре валюты предоставления кредита, объем синдикаций в рублях вырос с 14% до 27%;

• Увеличение удельного веса сделок в евро: в 2019 году по сравнению с 2018 рост с 22% до 32%. Изменения в структуре наблюдаются за счет сокращения долларового финансирования;

• Сокращение ранее распространенной зависимости объемов рынка от фактора сезонности: до 2014 года наблюдалось превышение объема кредитов в 3 и 4 квартале над объемом в 1 и 2 кв. С 2014 г. по настоящее время в результате эффективной работы банковского сектора по составлению планов и внедрения ранее накопленного опыта по сдерживанию колебаний на рынке, объемы синдицированных кредитов менее зависимы от особенностей квартальной разбивки.

3. Изменение субъектного состава рынка синдицированного кредитования.

• Увеличение доли российских кредитных организаций, выступающих в качестве кредиторов за счет сокращения количества иностранных банков: активное участие в сделках синдицированного кредитования отечественных кредиторов рассматривается как положительная тенденция;

• Активное участие на рынке синдицированных кредитов крупнейшего кредитора - Внешэкономбанка, осуществляющего кредитование масштабных инвестиционных проектов;

• Рост стабильности и надежности заемщиков: наличие первоклассных инвестиционных рейтингов, присвоенных ведущими кредитно-рейтинговыми агентствами, свидетельствует об укреплении финансовой устойчивости компаний и намерении кредиторов снизить и диверсифицировать риски путем сотрудничества с «лучшими» заемщиками.

В качестве основных проблем формирования рынка синдицированных кредитов выступают проблемы правового, организационно-правового и экономического характера. Для их решения предложены может быть рекомендовано использование следующих мер:

1. Внедрение модели расчета эффективной процентной ставки, процесс расчета которой будет осуществлён в рамках единой методики, понятной для всех участников сделки, что повысит уровень доверия сторон к процессу ценообразования. Данная рекомендация будет способствовать снижению рыночного риска для кредитора и заемщика: прозрачный и понятный механизм расчета процентной ставки сократит вероятность длительного рассмотрения заявки, что снизит риск неполучения участниками синдиката процентного дохода и риск возможного роста процентных ставок на рынке.

2. Внедрение схемы разграничения полномочий между структурными подразделениями банка с целью сокращения риска возникновения конфликта интересов. В рамках ее разработки предполагается четкое структурирование функционала работы клиентских менеджеров, которые занимаются первичным консультированием заемщика с целью выявления потребностей; и специалистов по продаже банковских продуктов, занимающихся согласованием конкретных условий по кредиту.

3. Совершенствование нормативно-правовой базы в части:

• Внесения поправок в ФЗ № 486-ФЗ «О синдицированном кредите (займе)» для определения полномочий кредитного управляющего и временного ограничения принципа эксклюзивности с целью снижения риска затягивания процесса и заключения сделки на невыгодных для заемщика условиях;

• Регламентации стандартов LMA в качестве документации негосударственного регулирования международного коммерческого оборота с целью сокращения количества сделок, заключаемых на основе документации, подчиненной английскому праву;

• Внесения поправок в нормативные акты Банка России: Положение Банка России № 312-П с указанием деталей рефинансирования, Инструкции Банка России №199-И с указанием деталей определения рисковых коэффициентов при использовании кредитным агентом / управляющим залогом номинальных счетов (в пользу кредиторов).

• Внесения поправок в ГК РФ с целью закрепления основ межкредиторского соглашения, видов обеспечения с целью избежания проблем в судебной практике, оснований досрочного возврата или расторжения договора и др.

4. Создание саморегулируемой организации (СРО) в области синдицированного кредитования - профессиональной структуры (по аналогии c профессиональными ассоциациями Loan Market Association (LMA) и Loan Syndications and Trading Association (LSTA)), функции которого заключаются в организации работы по совершенствованию документальной базы по сделкам синдицированного кредитования, разработке критериев отбора финансово устойчивых заемщиков и банков-участников, разработке законодательных основ и регламента создания синдиката, определении правовых отношений участников.

5. Создание единого банка-агента, исполняющего роль финансово-расчетного центра, в функции которого входит ведение всех расчетных операций, мониторинг использования финансовых ресурсов и др.

6. Внедрение и широкое использование бридж-кредитов с целью развития рынка M&A, в рамках которых заключается краткосрочная сделка путем выдачи денежных средств «старшим» синдикатом банков и дальнейшей передачи финансирования с помощью «общей» синдикации либо путем рефинансирования на рынке облигаций. Использование инструмента бридж-кредитов позволит расширить возможности в части синдицированного кредитования не только для финансовых организаций и банков, но и для заемщиков из других отраслей.

В работе также отражены приоритетные направления создания перспективного вторичного рынка синдицированного кредитования, успешное формирование которого позволит удовлетворить интересы участников сделки путем использования синдицированного кредита в качестве базового актива для других финансовых инструментов; упрощения процесса рефинансирования кредита; активного управления рисками, получения дополнительных возможностей для получения прибыли; снижения финансовой нагрузки с помощью перепродаж кредита (его части), а также высвобождения средств для участия в новых сделках.

Для формирования эффективного вторичного рынка необходимо развитие следующих направлений:

• наращение объемов сделок;

• систематизация мирового опыта организации сделок;

• установление межбанковских соглашений о сотрудничестве;

• разработка банковским сообществом методологической базы по организации сделок;

• законодательное закрепление способов передачи рисков: субучастие и соглашение об участии;

• совершенствование налогового законодательства в части возможности переуступки долга и порядка его налогообложения;

• закрепление юридических основ процедуры переуступки доли новому кредитору для определения условий по возможностям раскрытия информации о заемщике;

• адаптирование российского права для регламентации сделок и снижение значимости приоритета английского права.

Таким образом, формирование российского рынка синдицированных кредитов является одним из приоритетных направлений для финансирования крупных инвестиционных проектов и развития национальной банковской системы. Для осуществления его эффективного функционирования в настоящее время необходимо проведение дальнейших теоретических и практических исследований, накопление участниками рынка опыта организации сделок, а также разработка мер со стороны регулятора и совершенствование нормативно-правовой базы.

📕 Список литературы

🖼 Скриншоты