Тема: ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ, ЕГО ОРГАНИЗАЦИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ (НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В БАНКЕ 7

1.1. Экономическая сущность потребительского кредита 7

1.2. Организация потребительского кредитования в банке 15

1.3 Потребительское кредитование в системе рынка банковских услуг 21

ГЛАВА 2. ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК РФ» В СФЕРЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ 25

2.1. Организационно-экономическая характеристика и направления деятельности ПАО «СБЕРБАНК РФ» 25

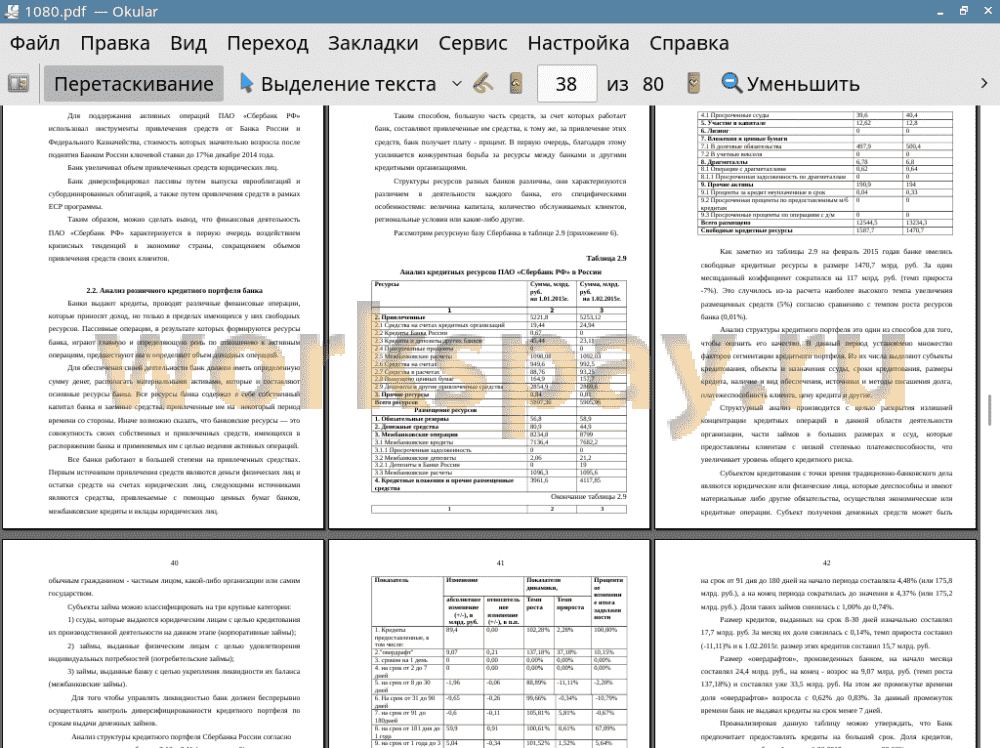

2.2. Анализ розничного кредитного портфеля банка 37

2.3. Основные продукты потребительского кредитования банка 49

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В ПАО «СБЕРБАНК РФ» 54

3.1. Оценка проблем банка в сфере потребительского кредитования 54

3.2. Приоритеты совершенствования потребительского кредитования 57

3.3. Экономическая эффективность предложенных мероприятий для совершенствования потребительского кредитования банка 61

ЗАКЛЮЧЕНИЕ 68

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 70

ПРИЛОЖЕНИЯ 73

📖 Введение

В течение последних нескольких лет российский рынок потребительского кредитования переживает стадию стремительного развития. Потенциал этого рынка оценивается экспертами в несколько миллиардов долларов в год, что стимулирует все большее количество банков предлагать услуги потребительского кредитования.

Усиливающаяся конкуренция привела к тому, что решение о выдаче кредитов выдается за минимально возможные сроки - от нескольких минут до одного дня.

Учитывая роль, которую играет потребительский кредит в развивающейся экономике, отсутствие достаточной теоретической проработки развития потребительского банковского кредитования на основе снижения рискованности данного вида операций несет ощутимые неудобства всем участникам системы потребительского кредитования. Банки для снижения риска ужесточают условия кредитов, значительная часть населения не обладает тем уровнем платежеспособности, которые требуют банки.

В связи с этим тема данной работы является актуальной.

Целью данной выпускной работы является разработка мероприятий по совершенствованию потребительского кредитования в ПАО «Сбербанк России» на современном этапе развития экономики страны.

Для достижения данной цели следует решить следующие задачи:

• рассмотреть принципы организации потребительского кредитования;

• проанализировать тенденции и перспективы рынка розничных банковских услуг;

• проанализировать потребительское кредитование на примере ПАО «Сбербанк России»;

• оценить эффективность потребительского кредитования на данном примере;

• выявить проблемы и перспективы формирования и развития потребительского кредитования в Российской Федерации.

При написании работы были использованы труды отечественных и зарубежных авторов - ученых в области кредитования.

Предметом данной работы является развитие потребительского кредитования.

Объектом изучения является организация потребительского кредитования в ПАО «Сбербанк РФ».

Данная работа содержит в себе введение, три основные главы, заключение, список использованной литературы и приложения.

При написании выпускной квалификационной работы были использованы: специальная экономическая литература, учредительные документы организации, производственно-финансовые планы организации, показатели годовых отчетов, извлечения из нормативно-правовых актов

Методы и средства, используемые в работе: в выпускной квалификационной работе были использованы общенаучные методы (анализ, обобщение, сравнение и др.), а также специальные методы (финансовый анализ).

Достигнутые результаты: в результате написания работы и осуществленного анализа выполнены поставленные задачи: изучено понятие потребительского кредитования, его организация, рассмотрены перспективы его развития.

Область применения: результаты данной работы могут применяться в ПАО «Сбербанк России»).

✅ Заключение

В настоящее время потребительский кредит завоевал доверие и приобрел большое распространение в нашей стране в весьма быстрых темпах. Сейчас рынок кредитования в Российской Федерации продолжает развиваться ускоренными темпами. Таким способом потребительское кредитование становится одним из наиболее активных направлений развития банковского сектора, что связано в первую очередь с необходимостью банков вводить новые прибыльные кредитные продукты, выгодные для клиентов. Однако наравне с привлекательными возможностями имеется огромное число проблем связанных с потребительским кредитованием.

Главными проблемами потребительского кредитования, которые находят решение в данный период времени, являются большой процент невозврата кредитов и «скрытые» комиссии (платежи), значительно увеличивающие стоимость кредита, а также растущая конкуренция на рынке кредитных отношений.

Многие банки сейчас стали начали активно предлагать своим клиентам услуги потребительского кредитования, тем не менее, более половины всех выдаваемых кредитов выдает именно ПАО «Сбербанк России». Поэтому следует прикладывать как можно больше усилий для того, чтобы удержать завоеванные позиции в связи с возрастающей конкурентной борьбой. Так как ПАО «Сбербанк России» содержит большую филиальную сеть и включает в себя самый широкий спектр кредитных продуктов, предлагает достаточно низкие процентные ставки по сравнению с другими банками, позволяет взять кредит на более долгие сроки, поэтому можно сказать, что он является одним из самых интересных банков для заемщиков. Все это дает возможность Банку быть уверенным в собственных силах и практически не опасаться конкуренции.

В настоящее время в развитии потребительского кредитования в России можно выделить как положительные, так и отрицательные черты.

К положительным можно отнести:

1) банки стабильно получают высокую прибыль;

2) увеличивается объем продаж торговыми организациями;

3) увеличивается покупательская платежеспособность;

4) клиентская база становится шире, как в банках, так и в торговых организациях.

К отрицательным чертам можно отнести:

1) высокие риски невозвратности кредитов для банков;

2) существенные переплаты за товар, который приобретает клиент, воспользовавшись услугой потребительского кредитования.

Говоря о перспективах формирования и развития рынка потребительских отношений, можно сделать вывод, что в близкой перспективе для отечественных граждан «существовать в долг» станет таким же нормальным и обыденным, как для американцев или европейцев. Стремительное увеличение популярности потребительских кредитов в ближайшие годы приведет к тому, что потребность населения в данном типе банковских услуг также будет повышаться. А значит, кредитные учреждения станут повышать количество предоставляемых кредитов. Подобная обстановка определена ростом числа клиентов из среднего класса, на который в основном и ориентируются банки.

Итак, можно сделать заключение, что все проблемы и трудности потребительского кредитования решаемы. Нужно только лишь добавить немножко стараний и усилий. И в случае если выполнить это, то потребительское кредитование принесет пользу не только лишь банкам- кредиторам, но и заемщикам, и России в целом.

Таким образом, можно утверждать, что задачи данной выпускной квалификационной работы решены, а ее цель - достигнута.

📕 Список литературы

🖼 Скриншоты