Тема: ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ, ЕГО ОРГАНИЗАЦИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ (НА ПРИМЕРЕ АО «РОССЕЛЬХОЗБАНК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ 7

1.1 Потребительское кредитование: понятие, сущность 7

1.2 Виды потребительских кредитов 14

1.3 Риски потребительского кредитования 17

1.4 История развития потребительского кредитования в современной России 21

2. АНАЛИЗ СИСТЕМЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В АО «РОССЕЛЬХОЗБАНК» 29

2.1 Организационно - экономическая характеристика АО «Россельхозбанк» 29

2.2 Динамика кредитного портфеля физических лиц АО «Россельхозбанк» 37

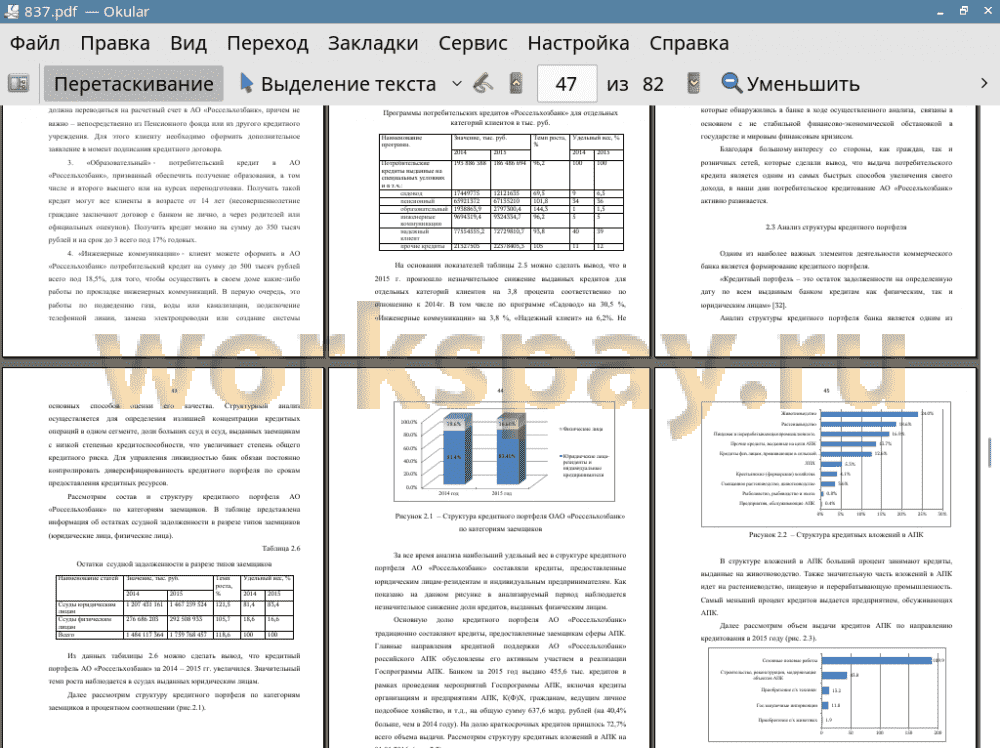

2.3 Анализ структуры кредитного портфеля 42

2.4 Анализ платежеспособности физических лиц в АО «Россельхозбанк» 49

3. ПРЕДЛОЖЕНИЕ ПО РАЗВИТИЮ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В АО «РОССЕЛЬХОЗБАНК» И ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ 55

3.1 Предложения по совершенствованию системы оценки кредитоспособности физических лиц в АО «Россельхозбанк» 55

3.2 Экономическая эффективность предложенных мероприятий 63

ЗАКЛЮЧЕНИЕ 69

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 72

ПРИЛОЖЕНИЕ 78

📖 Введение

Банковский кредит, требования, которые применяются к его оформлению, имеют отличительные особенности, которые отличают их от иных видов кредита. Следует отметить, прежде всего, что кредитные взаимоотношения банка с заемщиком осуществляются на принципах возвратности, срочности, обеспеченности кредита и платности, а также заключаются договором [1, 2]. Однако потребительский кредит на данный момент является одним из самых популярных видов банковских операций в развитых странах. Большая его популярность вызвана в основном тем, что этот вид кредита помогает увеличению размера рынка по многим видам потребительских услуг и товаров.

Потребительский кредит на сегодняшний момент играет в экономике страны главную роль. Потребительский кредит стимулирует развитие производительных сил, увеличивает скорость создания источников капитала для ускоренного воспроизводства на основе достижений научно - технического прогресса. Благодаря выдаче физическим лицам потребительских кредитов АО «Россельхозбанк», так же как и многие другие кредитные организации осуществляют формирование своей, основной прибыли, и в настоящее момент физические лица намного чаще, чем раньше стали пользоваться кредитами.

Объектом исследования в данной работе является деятельность АО «Россельхозбанк».

Предметом дипломной работы является потребительский кредит и его организация в банке.

Целью данной работы является предложение по развитию потребительского кредитования в АО «Россельхозбанк».

Для достижения указанной цели определены были следующие задачи:

• рассмотреть в системе кредитных отношений сущность и значение потребительского кредита;

• установить формы и виды потребительского кредита, их место в структуре активов банка;

• охарактеризовать основные механизмы кредитования физических лиц;

• проанализировать и охарактеризовать основные риски потребительского кредитования физических лиц и их минимизация;

• найти перспективные методы оценки кредитоспособности физических лиц.

Теоретической и методологической основой исследования является теоретическая база, исследования современных зарубежных и отечественных ученых по основным проблемам сущности кредита, включающая труды классиков экономической науки, и ее проявления в одной из его форм - потребительском кредите.

Информационную базу дипломной работы составляют законодательные акты Российской Федерации, данные Федеральной государственной службы статистики, статистические материалы и нормативные документы Банка России, публикаций в сети Интернет, материалы научно-практических конференций и семинаров, а также внутрибанковские документы и отчетность банка АО «Россельхозбанк».

✅ Заключение

Потребительский кредит — это товарные, денежные или товарно-денежные отношения, происходящие между кредитором и заемщиком — физическим лицом, в качестве которого могут выступать банки, ломбарды, розничные торговые предприятия, кассы взаимной помощи, кредитные кооперативы, пункты проката и т.п. [11].

В АО "Россельхозбанк" увеличился объем просроченной ссудной задолженности по потребительским кредитам и в 2015 г. составил 12,5млрд. руб. На протяжении 2015 года в связи с ухудшением рыночной ситуации, а также ухудшением качества обслуживания кредитов и неустойчивым финансовым положением ряда заемщиков Банка оценивал риски по кредитному портфелю и увеличивал резервы. В целом за 2015 год расходы на резервы составили 56,1 млрд. рублей, что на 21,7 млрд. рублей (на 63,2%) больше показателей 2014 года.

Проанализировав кредитную политику работ банка, можно сказать, что она достаточно не эффективна. В связи с ростом процентных расходов, связанных с переоценкой кредитных рисков и увеличением объемов резервов, а также активным урегулированием проблемной задолженности, финансовый результат АО «Россельхозбанка» в 2015 году является отрицательным и составляет 75,2 млрд. рублей.

Потребительское кредитование - рискованный вид банковской деятельности. Анализ кредитоспособности клиента должен осуществляться банком постоянно, начиная с. «первого этапа» подачи заявки до подготовки к заключению договора на обслуживание клиента.

При выдаче потребительских кредитов основным способом снижения кредитного риска банка - является проведение более совершенного анализа кредитоспособности физических лиц (заемщиков).

Цели и задачи анализа платежеспособности заключаются:

- в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде;

- степень риска, который банк готов взять на себя;

- размер кредита, который может быть предоставлен в данных обстоятельствах;

- и условия его предоставления.

Все это обуславливает необходимость оценки банком не только платежеспособности клиента на определенную дату, но и прогноза его финансовой устойчивости на будущее. Объективная оценка финансовой устойчивости заемщика и учет возможных рисков по кредитным операциям позволяют банку эффективно управлять кредитными ресурсами и получать прибыль.

В данной выпускной квалификационной работе, исходя из поставленной цели и задач исследования, рассмотрена система автоматизации оценки кредитоспособности заемщиков - физических лиц на примере программы "EGAR Scoring". Данное программное обеспечение позволит:

• увеличить количество обрабатываемых кредитных заявок и уменьшить время ожидания клиентов ответа по предоставлению кредита;

• сократить штат кредитного отдела и соответственно сократить расходы на оплату труда и социальные выплаты.

Дополнительно к программному обеспечению было рекомендовано совершенствование методик андеррайтинга и скоринга. Которые позволяют более точно анализировать и систематизировать получаемую информацию от потенциального клиента-заемщика и сторонних баз данных (Пенсионный фонд, ГИБДД, БТИ, Кредитное бюро, паспортно -визовый стол).

Совершенствование данных методик целесообразно для АО «Россельхозбанк» в связи с тем, что одной из основных целей деятельности банка является расширение кредитного портфеля и уменьшения кредитных рисков банка. Что повлияет на увеличение доходности кредитной организации в целом.

📕 Список литературы

🖼 Скриншоты