Тема: Потребительский кредит, его организация и перспективы развития (на примере ООО «ХОУМ КРЕДИТ ЭНД ФИНАНС БАНК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. Потребительское кредитование, его сущность и особенности 8

1.1 История и понятие потребительского кредитования 8

1.2 Организация потребительского кредитования, его виды 11

1.3 Потребительское кредитование в России, его особенности 22

Глава 2. Анализ становления и развития потребительского кредитования на примере ООО «Хоум Кредит энд Финанс Банк» 29

2.1 Характеристика деятельности ООО «Хоум Кредит энд Финанс Банк» на рынке потребительского кредитования 29

2.2 Оценка программ потребительского кредитования ООО «Хоум Кредит энд Финанс Банк» 37

2.3 Потребительский кредитный портфель ООО «Хоум Кредит энд Финанс Банк», анализ его состояния 44

Глава 3. Совершенствование продуктов и услуг потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк» 52

3.1 Организационно-экономические механизмы развития потребительского кредитования ООО «Хоум Кредит энд Финанс Банк» 52

3.2 Экономическое обоснование операционных расходов ООО «Хоум Кредит энд Финанс Банк» по повышению качества потребительского кредитования 65

Заключение 69

Список использованной литературы 71

Приложение 1 73

Приложение 2 74

Приложение 3 75

📖 Введение

В течение двух последних лет (2015 - 2016 годы) рынок потребительского кредитования находится в состоянии стагнации. Это объясняется двумя причинами:

• первая - ужесточение требований банков к заемщикам из-за высоких рисков невозврата;

• вторая - отказ потенциальных заемщиков от оформления займов из-за неуверенности в стабильности своего финансового положения.

Получается замкнутый круг: банки не имеют достаточной возможности привлечь средства для инвестирования, а физические лица не в состоянии оформить желаемый объем кредита, что тормозит в свою очередь развитие малого и среднего бизнеса в нашей стране. Именно этому вопросу уделяется сегодня очень серьезное внимание руководства государства, так как занятость населения в этой сфере бизнеса уменьшила бы безработицу, повысила бы комфортность среды обитания и самочувствие граждан.

Активное продвижение на финансовый рынок продуктов потребительского кредитования началось в 2003 году. Стремительный рост реальной заработной платы в 10-20% в год в этот период вплоть до экономического кризиса 2008 года стал причиной скачка спроса на дорогие товары, и многие покупки из разряда отложенных на будущее перешли в реальные. Отсутствие ясного и четкого регулирования со стороны государства и, отчасти, финансовая безграмотность населения привели к тому, что банки получили возможность выдавать займы под космические проценты.

Потребительское кредитование создает условия для ускоренного развития не только потребительского рынка, но в целом и банковской части экономики, что в свою очередь активизирует общий рост экономики нашего государства, а также повышению качества и уровня жизни граждан России.

Кредитная операция самая доходная статья для банков. Именно благодаря ей формируется основная часть чистой прибыли, которая отчисляется как в резервные фонды, так идет и на выплату дивидендов акционерам банка.

Рынок кредитования стал неотъемлемым составляющим устойчивости экономики, важным фактором ускорения ее роста, инструментом обеспечения возрастающего спроса на банковские услуги высокого качества. Экономика государства, в котором существует свободный рынок кредитования, развиваясь и расширяясь, создает новые современные востребованные товары.

Динамика развития рынка кредитования тесно связана с мировыми экономическими процессами. Так, за пиком в 2007-2008 годах количество заключенных договоров резко снизилось, при этом уменьшился и средний размер займа. Казалось бы, что после 2010 года рост возобновился, но кризис 2014 года в сфере углеводородов и обострение геополитической обстановки сделали свое негативное дело: к началу 2016 года количество выданных займов сократилось на 60-70%. В настоящий момент наблюдается стабилизация обстановки, но насколько длительной она будет - зависит от общей экономической ситуации в мире и в нашей стране.

В настоящей работе объектом исследования является потребительское кредитование ООО «Хоум Кредит энд Финанс Банк». Предметом работы являются организационно-экономические механизмы развития потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк».

Цель данной работы - рассмотреть организацию и направления развития потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк».

Для достижения поставленной цели в работе необходимо решить ряд задач:

1) выявить особенности потребительского кредитования в России;

2) проанализировать развитие потребительского кредитования на примере ООО «Хоум Кредит энд Финанс Банк»;

3) разработать мероприятия по совершенствованию продуктов и услуг потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк».

Теоретической базой данной работы послужили нормативные правовые акты и другие документы, предназначенные для регулирования этой сферы деятельности, труды отечественных ученых в области функционирования и развития потребительского кредитования, а также разработки практического характера по различным аспектам исследуемой проблемы.

Методологическую основу исследования составили общенаучные методы и приемы - диалектический, исторический, статистический и аналитический. Выводы работы основаны на результатах наблюдений, группировки, сравнения, оценки и анализа.

Информационной базой для написания работы послужили статистические материалы Центрального Банка России, отчетность и документация, а также информация с официального сайта ООО «Хоум Кредит энд Финанс Банк». Также был проанализирован большой объем нормативно-правовой документации правовых систем Консультант Плюс и Гарант. Кроме того, были использованы материалы монографий и статей отечественных экономистов, материалы научно-исследовательских конференций, посвященных исследуемой проблеме.

В соответствии с поставленной целью и задачами структура настоящей выпускной квалификационной работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

✅ Заключение

На основе проведенного анализа можно сделать следующие выводы:

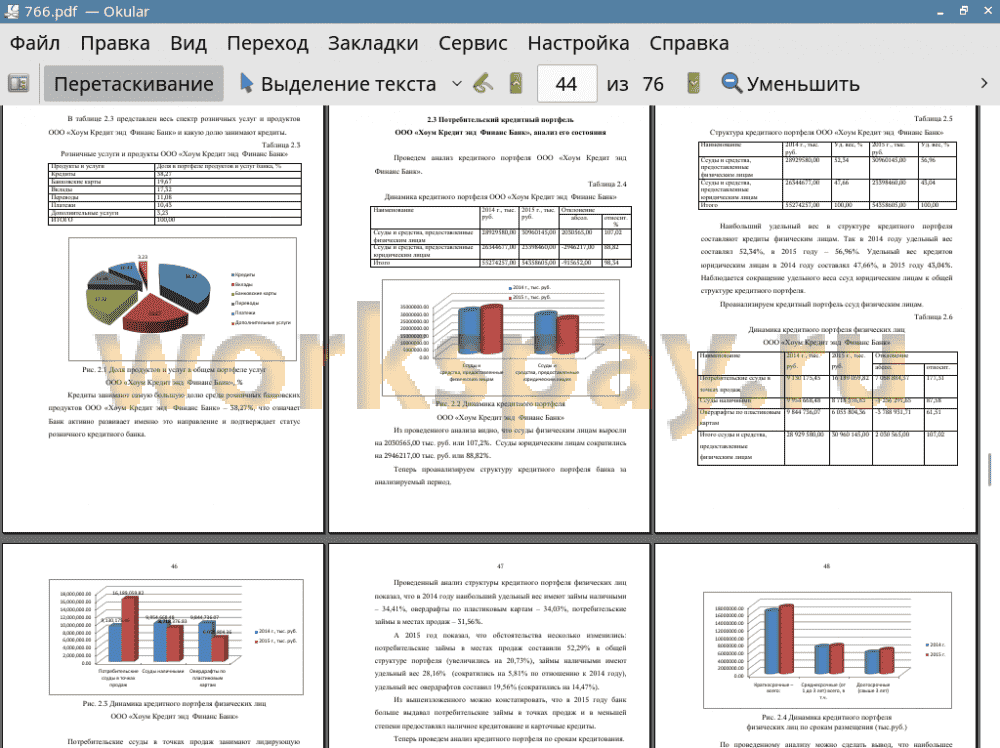

Наибольший удельный вес в структуре кредитного портфеля ООО «Хоум Кредит энд Финанс Банк» составляют кредиты физическим лицам. Так в 2014 году уд. вес составлял 52,34%, в 2015 году - 56,96%. Удельный вес кредитов юридическим лицам в 2014 году составлял 47,66%, в 2015 году 43,04%. Наблюдается сокращение удельного веса ссуд юридическим лицам к общей структуре кредитного портфеля.

В 2014 году наибольший удельный вес имеют ссуды наличными - 34,41%, овердрафты по пластиковым картам - 34,03%, потребительские ссуды в точках продаж - 31,56%.

В 2015 году ситуация немного изменилась: потребительские ссуды в точках продаж занимают 52,29% в общей структуре портфеля (увеличились на 20,73%), ссуды наличными имеют удельный вес 28,16% (сократились на 5,81% к 2014 году), удельный вес овердрафтов составил 19,56% (сократились на 14,47%).

Таким образом, можно сделать вывод, что в 2015 году банком отдавался приоритет в развитии потребительских ссуд в точках продаж и в меньшей степени наличного кредитования и карточных кредитов.

Просроченная задолженность кредитов физическим лицам сократилась на 2815813,91 тыс. руб. или 66,62%. Данное сокращение просрочки произошло за счет снижения просрочки по ссудам в точках продаж на 834176,09 тыс. руб. или 73,46% и за счет сокращения просрочки по овердрафтам на 3503662,98 тыс. руб. или 17,70%. Однако, можно увидеть и значительное увеличение просроченной задолженности по кредитам наличными на 1522025,16 тыс. руб. или 246,88%.

На основе проведенного анализа могут быть предложены следующие мероприятия, которые позволят усовершенствовать механизм функционирования потребительского кредитования ООО «Хоум Кредит энд Финанс Банк»:

Мероприятие 1. Разработка и внедрение нового карточного продукта кредитно-дебетовую «Идеальный выбор».

Мероприятие 2. Разработка и внедрение карточного продукта для молодежи - «Молодежка».

Мероприятие 3. Соблюдение стандартов и улучшение работы сотрудников филиалов банка, работа с обращениями и анализ обращений, изменение и усовершенствование внутренних процессов системы кредитования.

При расчете экономической эффективности проекта мероприятий были получены следующие результаты:

Срок окупаемости:

РР = IC / NPV = 255,9 / 7310,83 = 0,04 года

Индекс рентабельности:

PI = PV / IC = 7310,83 / 255,9 = 28,57

PI > 1, то проект следует принять

NPV > 0 - проект следует принять.

Внедрение проекта не отразится негативно на доходной части бюджета ООО «Хоум Кредит энд Финанс Банк». Все обозначенные расходы банк способен профинансировать из собственных доходов. Что касается экономического эффекта, то, как видно из предложенного прогноза, данные решения могут привести по самым скромным оценкам к росту операционных доходов банка более чем в два раза за три года прогноза.

📕 Список литературы

🖼 Скриншоты