Тема: Организация кредитования физических лиц в коммерческом банке (на примере ООО «Хоум Кредит энд Финанс Банк»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы кредитования физических лиц в коммерческом банке 7

1.1 Экономическая сущность и роль кредитования физических лиц 7

1.2 Классификация видов кредитования физических лиц 12

1.3 Нормативно-правовое регулирование кредитования физических лиц 20

2 Анализ кредитования физических лиц (на примере ООО «Хоум Кредит энд Финанс Банк») 25

2.1 Организационно-экономическая характеристика организации 25

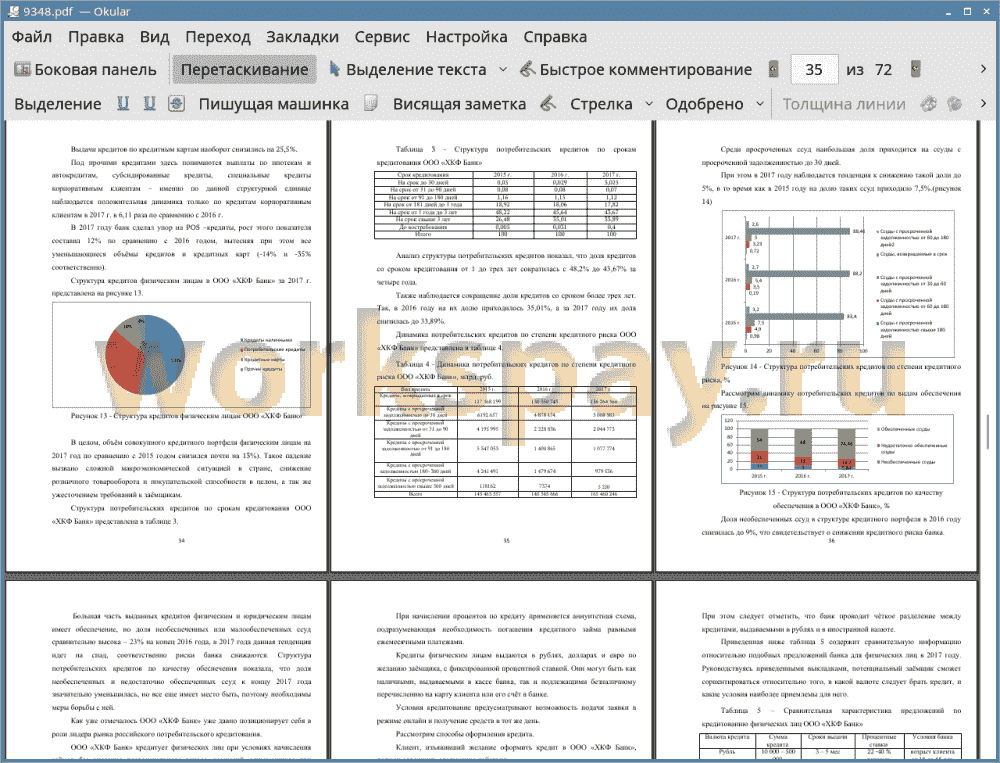

2.2 Анализ состава, структуры и динамики кредитования физических лиц ООО «Хоум Кредит энд Финанс Банк» 31

2.3 Выявленные проблем в сфере кредитования физических лиц ООО «Хоум Кредит энд Финанс Банк» 42

3 Перспективы развития организации кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 47

3.1 Предложения по совершенствованию организации динамики кредитования физических лиц ООО «Хоум Кредит энд Финанс Банк» 47

3.2 Рекомендации по повышению эффективности кредитования физических лиц в коммерческом банке ООО «Хоум Кредит энд Финанс Банк» 55

Заключение 58

Список используемой литературы 60

Приложения 64

📖 Введение

Основным интересом коммерческого банка в области кредитования физических лиц является привлечение большего количества платежеспособных клиентов. Таким образом, коммерческий банк, предоставляя кредиты населению, получает существенные доходы и прибыль.

На современном этапе развития в области кредитования физических лиц коммерческие банки Российской Федерации решаются задачи о снижении уровня просроченной задолженности, об увеличения объемов предоставленных кредитов различным категориям заемщиков и о повышения качества кредитных продуктов. Основным интересом физического лица является удовлетворение своих потребностей и нужд (оплата отпуска, приобретение жилья, покупка товара на рынке, покупка автомобиля и другие материальные потребности), путем получения денежных средств в кредит по выгодным для него условиям.

В настоящее время в банковском секторе Российской Федерации кредитная активность коммерческих банков растет, что говорит о тенденции развития рынка потребительского кредитования в стране. По итогам 2017 года в российской экономике можно констатировать резкий подъем потребительского кредитования населения в банках - на 21%. Растут в объемах и количествах те кредиты, рост которых возможен лишь в ситуации стабильной работы и заработной платы потенциального заемщика, то есть ипотечное и автомобильное кредитование.

Кредитные продукты физическим лицам становятся более доступными и клиентоориентированными: снижаются ставки по кредитам, увеличивается число кредитных предложений исходя из интересов заемщиков.

Актуальность бакалаврской работы объясняется тем, что коммерческим банкам необходимо совершенствовать практику потребительского кредитования, исходя из интересов общества и интересов самого банка. При этом мероприятия по совершенствованию практики потребительского кредитования должны учитывать проблемы, которые встречаются в сфере кредитования физических лиц Российской Федерации.

Цель бакалаврской работы заключается в изучении практики потребительского кредитования в коммерческом банке, определении проблем потребительского кредитования и разработки рекомендаций по совершенствованию практики предоставления кредитов населению.

Для достижения указанной цели необходимо решить следующие задачи:

• исследовать теоретические основы кредитования физических лиц в коммерческом банке;

• проанализировать организацию кредитования физических лиц (на примере ООО «Хоум Кредит энд Финанс Банк»);

• разработать рекомендации, направленные на совершенствование практики кредитования физических лиц в современных условиях.

Объектом исследования бакалаврской работы является деятельность ООО «Хоум Кредит энд Финанс Банк» в области кредитования физических лиц.

Предметом исследования бакалаврской работы выступает процесс кредитования физических лиц на примере ООО «Хоум Кредит энд Финанс Банк».

Методами исследования являются изучение научной отечественной литературы по теме потребительское кредитование коммерческими банками, анализ нормативно-правовой базы, изучение практики кредитования в ООО «Хоум Кредит энд Финанс Банк», сравнение и анализ экономических показателей финансовой деятельности коммерческого банка.

Информационной базой исследования послужили: учебная отечественная литература, нормативно-правовые акты Российской Федерации, материалы научных статей по теме кредитования физических лиц в Российской Федерации, данные Центрального Банка Российской Федерации, данные Федеральной службы государственной статистики, исследования акционерного общества «Национальное бюро кредитных историй» (далее АО «НБКИ»), а также данные ежегодной финансовой отчетности ООО «Хоум Кредит энд Финанс Банк».

В первом разделе бакалаврской работы рассматриваются сущность понятия «потребительский кредит», основные субъекты кредитных отношений, принципы кредита и его основные функции. В рамках раздела изучаются основные формы и виды кредитов физическим лицам в коммерческих банках Российской Федерации, а также совокупность нормативно-правовых актов всех профилирующих отраслей права, касающиеся банковской деятельности в области кредитования физических лиц.

Во втором разделе исследуются основные виды и особенности кредитных продуктов, предлагаемых физическим лицам в ООО «Хоум Кредит энд Финанс Банк», анализируется портфель кредитования физических лиц в коммерческом банке, а также исследуются и выявляются проблемы в сфере потребительского кредитования в Российской Федерации, как со стороны государства, так и со стороны заемщика и самого коммерческого банка.

В третьей главе разрабатываются рекомендации по совершенствованию практики кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк».

✅ Заключение

Потребительский кредит является формой экономических отношений между банком и заемщиком-физическим лицом, которая предусматривает предоставление населению аккумулированных в банке временно свободных денежных средств на условиях возвратности, срочности, платности и обеспечения.

Потребительское кредитование - взаимосвязанный комплекс организационно-функциональных, документальных, юридических и экономических процедур, составляющих единый механизм взаимодействия кредитной организации с физическим лицом по поводу предоставления потребительских кредитов.

Характерной чертой потребительского кредитования являются относительно небольшие размеры ссуд в сочетании с большим объемом работы по их оформлению и оценке кредитоспособности клиентов.

Потребительское кредитование является важным элементом социально-экономического развития страны, что проявляется в:

• повышении уровня жизни населения;

• развитии банковской сферы путем повышения конкуренции на рынке предоставления кредитных услуг населению;

• создании условий для роста ВВП страны.

Что касается исследования практики потребительского кредитования в коммерческом банке ООО «ХКФ Банк», то проведенное исследование показало, что текущая кредитная политика данной кредитной организации нуждается в дальнейшем совершенствовании как с точки зрения выбора круга объектов кредитования и дифференциации условий выдачи кредитов, так и с точки зрения организационно-экономического механизма мониторинга и аудита кредитной деятельности.

Для совершенствования системы потребительского кредитования и снижения доли проблемных кредитов в портфеле потребительских ссуд ООО «ХКФ Банк», необходима реализация ряда мер, в частности, таких как:

• разработка программ кредитования населения с учетом текущих рыночных тенденций.

• разработка и внедрение новых методов оценки кредитоспособности заемщика. В частности, создание надежных моделей классификации заемщиков, которые должны иметь свойства адаптации к состоянию конкретного региона и категории заемщиков;

• совершенствование системы мониторинга, прогнозирования и снижения кредитного риска;

• предотвращение либо сокращение проблемной задолженности на основе индивидуализации работы с проблемными категориями заемщиков и в отношении каждого конкретного заемщика.

В рамках совершенствования формирования эффективной кредитной политики и снижения риска беззалогового кредитования для ООО «ХКФ Банк» можно предложить обратить пристальное внимание на развитие автокредитование. Ожидаемые результаты: мероприятия должны охватить значительную аудиторию, повысить уровень о данном продукте, увеличить спрос на продукт. Одним из информированности критериев эффективности мероприятий будет повышение информированности граждан, увеличение количества автокредитов, выданных в ООО «ХКФ Банк». Предложенный и экономически рассчитанный автором проект продвижения автокредитования для ООО «ХКФ Банк» высокорентабельный и может принести значительную прибыль.

📕 Список литературы

🖼 Скриншоты