Тема: Правовое регулирование межбюджетных отношений в Российской Федерации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические основы и источники правового регулирования межбюджетных отношений 8

1.1. Понятие и содержание межбюджетных отношений 8

1.2. Источники правового регулирования межбюджетных отношений в Российской Федерации 17

1.3. Принципы и модели осуществления межбюджетных отношений 27

Глава 2. Механизм правового регулирования межбюджетных отношений в Российской Федерации 38

2.1. Правовое регулирование разграничения источников доходов бюджетов между уровнями бюджетной системы России 38

2.2. Правовое регулирование разграничения расходных обязательств Российской Федерации, субъектов РФ и муниципальных образований 48

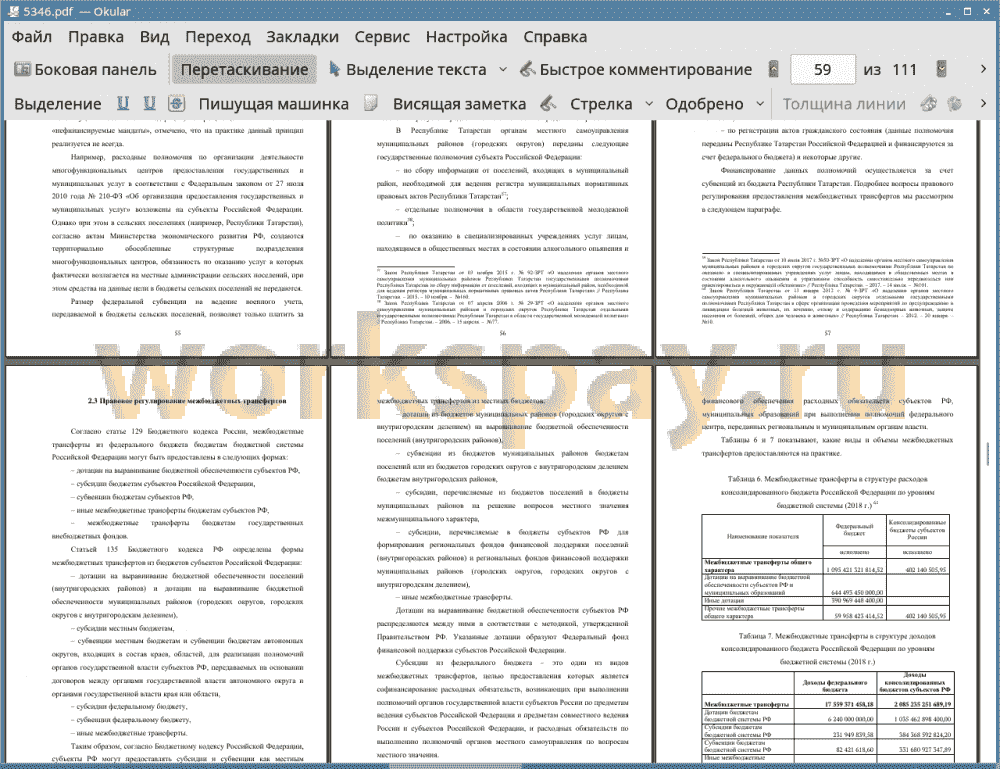

2.3. Правовое регулирование межбюджетных трансфертов 58

Глава 3. Контроль и юридическая ответственность в межбюджетных отношениях 68

3.1. Правонарушения и юридическая ответственность в межбюджетных отношениях 68

3.2. Финансовый контроль в межбюджетных отношениях 78

3.3. Направления совершенствования правового регулирования межбюджетных отношений 88

Заключение 98

Список используемой литературы 102

📖 Введение

Актуальность проблемы межбюджетных отношений обусловлена, с одной стороны, задачами стратегического характера. Становление местного самоуправления и федеративных отношений в России являются важными направлениями развития демократии и реализации принципа разделения властей в нашей стране, необходимы для сбалансированного социального и экономического развития различных территорий и преодоления диспропорций в развитии регионов и муниципальных образований страны с обширной территорией и большим количеством административно - территориальных единиц в своем составе.

С другой стороны, кроме стратегических приоритетов, можно отметить также то, что многие важные для жизни обычного гражданина вопросы решаются именно на региональном и муниципальном уровне - это социальная поддержка различных категорий населения, проблемы жилищнокоммунального хозяйства, состояния дорог и благоустройства территорий. В Послании Президента Российской Федерации Федеральному Собранию в 2018 году была отмечена необходимость совершенствования пространственной среды городов и социальной инфраструктуры в сельской местности. Для повышения качества городской и сельской среды актуально совершенствование правового регулирования межбюджетных отношений.

Законодательство в сфере межбюджетных отношений динамично (например, после принятия Налогового и Бюджетного кодексов Российской Федерации многократно менялись закрепленные за уровнями власти доли от различных налогов) и содержит большое количество нормативных источников. Данное обстоятельство также подчеркивает актуальность исследования обозначенной темы.

Цель исследования - раскрыть содержание правового регулирования межбюджетных отношений в Российской Федерации на современном этапе и разработать предложения по совершенствованию законодательства и правоприменительной практики в данной сфере.

Для достижения указанной цели поставлены следующие задачи:

• уточнить понятийный аппарат в сфере исследования, в том числе дать определение понятий «межбюджетные отношения», «бюджетный федерализм»,

• проанализировать правовое регулирование разграничения источников доходов бюджета между уровнями бюджетной системы России,

• выявить основные параметры разграничения расходных обязательств между Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями,

• рассмотреть систему межбюджетных трансфертов в Российской Федерации,

• охарактеризовать возможные правонарушения и юридическую ответственность в сфере межбюджетных отношений,

• выявить проблемы правового регулирования межбюджетных отношений,

• разработать рекомендации, направленные на совершенствование законодательства и правоприменительной практики в сфере межбюджетных отношений в России.

Объект исследования - общественные отношения, связанные с вопросами правового регулирования межбюджетных отношений в Российской Федерации на современном этапе.

Предмет исследования - правовые нормы федерального и регионального уровня, регламентирующие межбюджетные отношения в Российской Федерации, распределение доходных источников и расходных обязательств между бюджетами разных уровней бюджетной системы, предоставление межбюджетных трансфертов, судебная и административная практика в сфере межбюджетных отношений.

В исследовании применялись такие общенаучные и специально- научные методы познания, как диалектический метод, системный подход, логические методы (анализ и синтез, индукция и дедукция, абстрагирование и конкретизация), сравнительный и формально-юридический методы, статистический метод. Для сбора и обработки информации использовался метод анализа документов - нормативных правовых актов, судебной и административной практики.

Степень разработанности темы. Тема исследования является относительно разработанной в научной литературе. При этом можно отметить ее междисциплинарный характер - в силу специфики изучаемого предмета анализ межбюджетных отношений, в том числе их правовых аспектов, осуществляется представителями нескольких гуманитарных наук - юриспруденции, экономики, менеджмента (государственного и муниципального управления), а также имеются отдельные исследования в рамках политической науки. Ученые-юристы изучают те или иные аспекты проблемы межбюджетных отношений в рамках финансового, административного, муниципального и конституционного права. Вместе с тем количество комплексных исследований и монографий по теме, особенно в рамках юридических наук, не соответствует потребностям отечественной науки и практики.

Теоретической основой для настоящего исследования выступили работы таких авторов, как И.А. Аветисян, М.А. Асеева, А.А. Баракин, И.В. Вихляева, А.Н. Гриценко, Н.М. Ермакова, О.С. Морозова, И.А. Силантьева, А.Г. Силуанов, Г.Н. Скляров, И.Н. Соломко, М.Н. Соломко, В.И. Флегонтов и другие.

В научных статьях и монографиях, изученных в ходе работы над диссертацией, исследуются теория межбюджетных отношений (дается определение понятий «межбюджетные отношения», «бюджетный федерализм» и иных), зарубежные модели бюджетного федерализма, правовое регулирование в законодательстве Российской Федерации межбюджетных отношений в целом, а также рассматриваются отдельные аспекты данной темы (предоставление субсидий, институт временной финансовой администрации субъекта Российской Федерации и другие).

Нормативную основу исследования составило федеральное и региональное законодательство, регулирующее межбюджетные отношения.

Эмпирической основой магистерской диссертации стала практика судов общей юрисдикции и арбитражных судов, административная практика , статистические данные, материалы Счетной палаты Российской Федерации и Федерального казначейства.

Новизна диссертации заключается в комплексном исследовании проблемы правового регулирования межбюджетных отношений в России, предложениях по совершенствованию законодательства и правоприменительной практики. В работе проанализированы акты судов общей юрисдикции и арбитражных судов, принятые в 2017-2019 годах.

Положения, выносимые на защиту:

1. Уточнено понятие межбюджетных отношений, которые предлагается рассматривать как отношения между публично-правовыми образованиями по поводу разграничения доходных полномочий и источников бюджетов, расходных полномочий и расходов, перераспределения средств между бюджетами.

2. В диссертации сформулирован вывод о том, что в России сложилась централизованная налоговая система, даже количество налоговых и неналоговых доходов, подлежащих зачислению в федеральный бюджет, превышает количество налоговых и неналоговых доходов, подлежащих зачислению в бюджеты других уровней.

3. В межбюджетных отношениях сохраняет актуальность проблема «нефинансируемых мандатов». На выполнение многих функций, переданных государством муниципальным образованиям, средств выделяется недостаточно или передача финансовых ресурсов не осуществляется.

4. В целях совершенствования правового регулирования межбюджетных отношений в России предложено внести изменения в законодательство: перераспределить доли от некоторых видов федеральных налогов в региональные и местные бюджеты с целью снижения их зависимости от межбюджетных трансфертов и повышения финансовой устойчивости и самостоятельности.

5. Автор считает целесообразной инвентаризацию и оценку расходных обязательств и источников доходов всех уровней бюджетов бюджетной системы России и в результате оценки доли каждого уровня власти в доходах и расходах консолидированного бюджета перераспределение налоговых и неналоговых источников дохода в соответствии с возложенными на уровень власти расходами.

Практическая значимость исследования заключается в том, что разработанные предложения по совершенствованию законодательства и правоприменительной практики могут быть использованы органами государственной власти и местного самоуправления в законотворческой, исполнительно-распорядительной и надзорной (контрольной) деятельности, а проанализированная судебная практика и статистика может учитываться судьями при вынесении решений по конкретным делам и подготовке вышестоящими судами обобщений судебной практики.

Структура диссертации: работа состоит из введения, трех глав, включающих девять параграфов, заключения и списка используемой литературы.

✅ Заключение

Кроме того, в работе были охарактеризованы виды правонарушений и юридической ответственности в сфере межбюджетных отношений, рассмотрена судебная практика по вопросу привлечения к административной и бюджетной ответственности за нарушения в сфере межбюджетных отношений, в том числе статистика привлечения в 2018 году по статьям Кодекса Российской Федерации об административных правонарушениях, предусматривающим ответственность за нарушения в сфере межбюджетных отношений, конкретные решения судов по обжалованию актов контрольно- счетных и казначейских органов. Практика Счетной палаты России также нашла отражение в исследовании.

В магистерской диссертации выявлены проблемы правового регулирования межбюджетных отношений и разработаны рекомендации, направленные на совершенствование законодательства и правоприменительной практики в сфере межбюджетных отношений.

Межбюджетные отношения - это отношения между публично-правовыми образованиями по поводу разграничения доходных полномочий и источников бюджетов, расходных полномочий и расходов, перераспределения средств между бюджетами.

В структуре межбюджетных отношений учеными выделяются следующие основные элементы: разграничение доходных полномочий и доходных источников между бюджетами различных уровней, разграничение расходных полномочий и расходов, разные формы перераспределения средств между бюджетами, ответственность участников межбюджетных отношений, цель межбюджетных отношений.

Источниками правового регулирования межбюджетных отношений в России являются Конституция Российской Федерации, федеральные конституционные законы, федеральные законы (прежде всего - Бюджетный и Налоговый кодексы РФ, Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и другие), подзаконные нормативные правовые акты федеральных органов государственной власти, нормативные правовые акты субъектов Российской Федерации, муниципальные нормативные правовые акты.

Анализ положений Бюджетного кодекса РФ подтверждает, что в Российской Федерации сложилась централизованная налоговая система: самые «доходные» налоги подлежат зачислению в федеральный бюджет.

Расходы на оборону, национальную безопасность и правоохранительную деятельность осуществляет преимущественно федеральный центр, а преимущественно за счет средств бюджетов субъектов РФ и местных бюджетов осуществляются расходы на транспорт и дорожную деятельность, образование (за исключением высшего образования, финансируемого преимущественно федеральным бюджетом), здравоохранение, социальную политику (кроме пенсионного обеспечения) и другие, то есть в расходах регионов и муниципалитетов преобладают социальные расходы.

Анализ судебной практики по спорам между органами государственной власти и органами местного самоуправления в сфере межбюджетных отношений показывает, что самыми конфликтными являются вопросы предоставления межбюджетных трансфертов.

В сфере межбюджетных отношений совершаются бюджетные нарушения, административные правонарушения, преступления. Кроме того, возможно говорить о дисциплинарных и гражданско-правовых правонарушениях в данной сфере.

За нарушение законодательства, регулирующего межбюджетные отношения, виновные лица могут привлекаться к ответственности за бюджетные нарушения, административной, уголовной, кроме того, возможно применение мер гражданско-правовой, дисциплинарной ответственности.

Контроль в сфере межбюджетных отношений осуществляют органы государственного (муниципального) финансового контроля. К внешнему государственному (муниципальному) финансовому контролю закон относит деятельность Счетной палаты России, контрольно-счетных органов субъектов России и муниципальных образований. Внутренний финансовый контроль осуществляют Федеральное казначейство, органы финансового контроля, являющиеся органами исполнительной власти субъектов России или органами местных администраций.

В целях совершенствования правового регулирования межбюджетных отношений в России считаем необходимыми следующие изменения в законодательстве:

• перераспределить доли от некоторых видов федеральных налогов в региональные и местные бюджеты с целью снижения их зависимости от межбюджетных трансфертов и повышения финансовой устойчивости и самостоятельности;

• провести инвентаризацию и оценку расходных обязательств и источников доходов всех уровней бюджетов бюджетной системы России, и в результате оценки доли каждого уровня власти в доходах и расходах консолидированного бюджета осуществлять перераспределение налоговых и неналоговых источников дохода в соответствии с возложенными на уровень власти расходами;

• перейти к уплате налога на доходы физических лиц в бюджет по месту регистрации налогоплательщика, а не по месту нахождения налогового агента;

• расширить законодательное регулирование института муниципального права «средства самообложения граждан»;

• увеличить размеры штрафов за неуплату налогов;

• в Бюджетном кодексе Российской Федерации более детально проработать институт бюджетно-правовой ответственности.

Кроме того, проведенное исследование показало важность следующих мер по повышению эффективности правоприменительной практики:

• исключение практики «нефинансируемых мандатов», обеспечение муниципальных образований при передаче отдельных государственных полномочий реальным объемом средств, необходимым на их реализацию;

• усиление контроля выполнения субъектами РФ обязательств, принятых при предоставлении межбюджетных трансфертов, недопустимость «двойных стандартов» и выборочного подхода при применении мер юридической ответственности (бюджетной и административной) к нарушителям;

• тщательная проработка критериев определения эффективности реализации государственных (муниципальных) программ с использованием средств межбюджетных трансфертов;

• дотации на обеспечение сбалансированности бюджетов регионов должны предоставляться в строгом соответствии с методиками;

• прекращение практики предоставления субъектам России значительной доли межбюджетных трансфертов только в конце года;

• снижение объема государственного долга субъектов РФ и повышение финансовой дисциплины регионов в вопросе погашения бюджетных кредитов, предоставляемых федеральным центром.

📕 Список литературы

🖼 Скриншоты