Тема: Управление кредитными рисками компании

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы управления кредитными рисками компании 6

1.1 Место кредитных рисков в структуре финансовых рисков компании 6

1.2 Этапы и методы управления кредитными рисками компании 12

1.3 Методика анализа кредитных рисков компании и управления ими 17

2 Анализ кредитных рисков ПАО «Вымпел-коммуникации» и эффективности управления ими 20

2.1 Технико-экономическая характеристика ПАО «Вымпел-коммуникации» 20

2.2 Анализ финансовых показателей ПАО «Вымпел-коммуникации» 27

2.3 Анализ кредитных рисков и методов управления ими в ПАО «Вымпел-коммуникации» 31

3 Рекомендации по управлению кредитными рисками в ПАО «Вымпел- коммуникации» 40

3.1 Направления снижения кредитных рисков в ПАО «Вымпел-коммуникации» 40

3.2 Экономическая эффективность предлагаемых рекомендаций 45

Заключение 49

Список используемой литературы 53

Приложение А Бухгалтерский баланс ПАО «ВымпелКом» на 31.12.2019 г 57

Приложение Б Отчёт о финансовых результатах ПАО «ВымпелКом» за 2019 г 59

Приложение В Отчёт о финансовых результатах ПАО «ВымпелКом» за 2018 г 60

📖 Введение

Грамотное и эффективное управление кредитными рисками компании способствует повышению ликвидности компании, снижает риск вероятности банкротства. Это предопределяет актуальность темы бакалаврской работы.

Целью бакалаврской работы выступает изучение теоретических и практических аспектов управления кредитными рисками компании.

Для достижения поставленной цели необходимо выполнить следующие задачи:

• Изучить теоретические основы управления кредитными рисками компании.

• Провести анализ кредитных рисков ПАО «ВымпелКом» и эффективности управления ими.

• Представить рекомендации по управлению кредитными рисками в ПАО «ВымпелКом».

Объект исследования - Публичное акционерное общество «Вымпел- Коммуникации» (ПАО «ВымпелКом»). Предметом исследования выступают факторы, способствующие возникновению кредитных рисков компании.

Теоретической и методической базой выступили учебники, учебные пособия, научные статьи отечественных и зарубежных исследователей в области финансового риск-менеджмента. Также базой послужили различные нормативно-правовые акты, данные официальных сайтов сети Интернет.

Информационной базой для исследования деятельности компании послужили данные годовых отчётов, данные годовой бухгалтерской (финансовой) отчётности ПАО «ВымпелКом» за последние три года.

Среди используемых методов исследования следует выделить метод структурного анализа, анализа динамики, метод коэффициентов, метод сравнения и другие методы.

Теоретическая значимость бакалаврской работы заключается в систематизации теоретических основ управления кредитными рисками компании.

Практическая значимость бакалаврской работы заключается в том, что ПАО «ВымпелКом» может использовать предлагаемые рекомендации в своей деятельности с целью снижения кредитных рисков.

Бакалаврская работа состоит из следующих элементов: введения, трёх разделов, заключения, списка используемой литературы, а также приложений.

В первом разделе раскрываются теоретические основы управления кредитными рисками компании. В данном разделе раскрывается место кредитных рисков в структуре финансовых рисков компании, этапы и методы управления кредитными рисками, а также методы проведения анализа кредитных рисков и управления ими.

Во втором разделе проводится анализ кредитных рисков ПАО «ВымпелКом» и эффективности управления ими. В нём даётся технико-экономическая характеристика ПАО «ВымпелКом», рассчитываются финансовые показатели деятельности ПАО «ВымпелКом», а также анализ кредитных рисков и методов управления ими в ПАО «ВымпелКом».

В третьем разделе даются рекомендации по управлению кредитными рисками в ПАО «ВымпелКом». В этом разделе предлагаются рекомендации по снижению кредитных рисков в ПАО «ВымпелКом», а также рассчитывается их экономическая эффективность.

✅ Заключение

Во втором разделе проведён анализ кредитных рисков ПАО «ВымпелКом» и эффективности управления ими.

Публичное акционерное общество «Вымпел-Коммуникации» (ПАО «ВымпелКом») - крупнейшая компания телекоммуникационной отрасли, которая предоставляет услуги под брендом «Билайн».

За 2019 г. получена чистая прибыль 17182,51 млн. р. За 2017-2019 гг. чистая прибыль увеличилась на 3329,39 млн. р. (на 24 %).

За анализируемый период активы компании увеличились на 10,4 %, или на 40646,89 млн. р., рост имущества связан с ростом внеоборотных активов, при этом оборотные активы снизились. Рост внеоборотных активов обусловлен увеличением основных средств. Снижение оборотных активов произошло в основном за счёт снижения прочих оборотных активов. На конец анализируемого периода в структуре активов основную часть занимают внеоборотные активы (77,09 %), которые представлены в основном основными средствами (55,17 %) и финансовыми вложениями (13,04 %). Оборотные активы занимают 22,91 % активов компании, оборотные активы представлены в основном финансовыми вложениями (9,9 %).

За анализируемый период собственный капитал ПАО «ВымпелКом» снизился на 30,3 %, или на 28294,02 млн. р., снижение собственного капитала связано со снижением нераспределённой прибыли. При этом долгосрочные обязательства увеличились на 14,8 %, или на 32363,53 млн. р. Краткосрочные обязательства также демонстрируют положительную динамику, увеличившись за анализируемый период на 46,1 %, или на 36577 ,38 млн. р. Рост краткосрочных обязательств произошёл за счёт существенного роста кредиторской задолженности. В структуре капитала компании существенную долю занимают долгосрочные обязательства, которая составляет на конец анализируемого периода 58,1 % от валюты баланса. При этом доля собственного капитала составляет лишь 26,85 %, что говорит о достаточно высокой зависимости компании от заёмных средств.

Рентабельность продаж характеризует деятельность компании как эффективную.

Анализ относительных показателей ликвидности ПАО «ВымпелКом» свидетельствует о недостаточной платёжеспособности анализируемой компании. При этом стоит отметить отрицательную динамику данных коэффициентов, что выступает неблагоприятным фактором.

Практически все рассмотренные коэффициенты финансовой устойчивости ПАО «ВымпелКом» не укладываются в нормативные значения, это говорит о том, что зависимость компании от заёмных средств высокая.

Проведённая оценка кредитоспособности компании позволила сделать вывод о том, что ПАО «ВымпелКом» выступает компанией третьего класса, то есть её кредитование связано с повышенным риском, и кредитный риск других компаний при кредитовании ПАО «ВымпелКом» существенен.

Проведённый анализ кредитных рисков в деятельности ПАО «ВымпелКом» и методов управления ими позволил сделать выводы:

• Кредитный риск ПАО «ВымпелКом» выражается в качестве дебиторской задолженности и финансовых вложений.

• ПАО «ВымпелКом» применяет следующие методы управления кредитными рисками в части управления финансовыми вложениями: размещение денежных средств в банках в установленных политикой пределах (лимитирование), анализ кредитоспособности банков, формирование резерва под обесценение финансовых вложений.

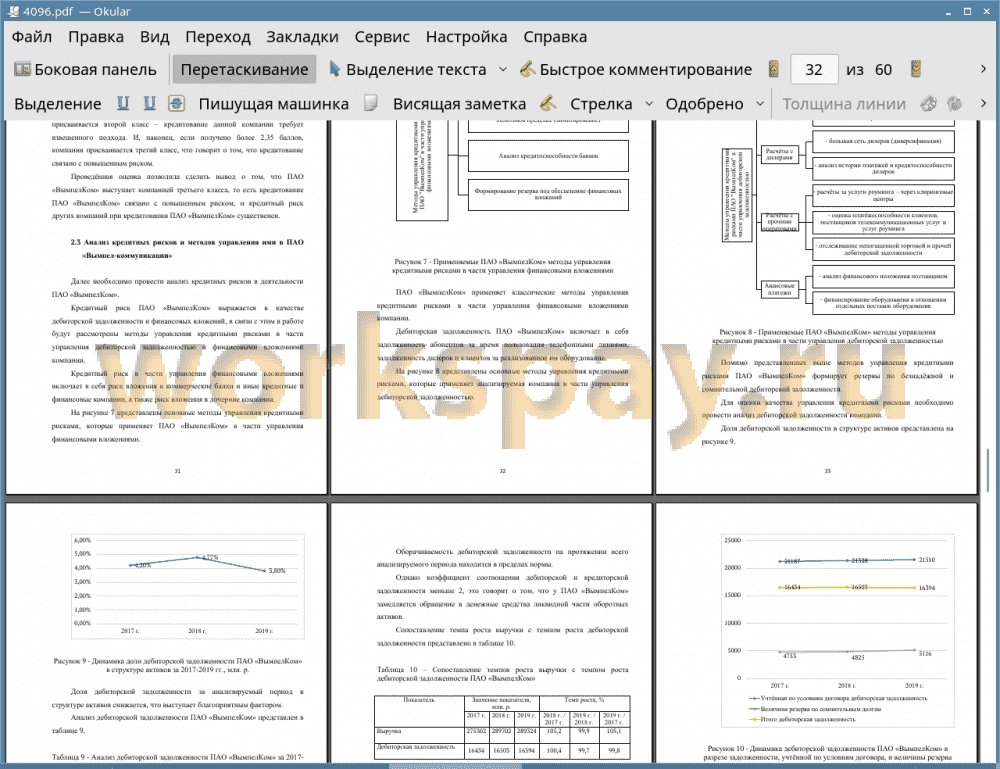

• ПАО «ВымпелКом» применяет следующие методы управления кредитными рисками в части управления дебиторской задолженностью: предоставление клиентам времени пользования телефонными линиями на условиях обязательного обеспечения депозитами; обслуживание абонентов на условиях предоплаты; анализ истории платежей и кредитоспособности дилеров; оценка платёжеспособности клиентов, поставщиков телекоммуникационных услуг и услуг роуминга; отслеживание непогашенной дебиторской задолженности; анализ финансового положения поставщиков; формирование резервов по безнадёжной и сомнительной дебиторской задолженности.

• Доля дебиторской задолженности за анализируемый период в структуре активов снижается. Темп роста выручки за анализируемый период превышает темп роста дебиторской задолженности, что выступает благоприятным фактором.

• Оборачиваемость дебиторской задолженности находится в пределах нормы. Однако коэффициент соотношения дебиторской и кредиторской задолженности не соответствует норме.

• Величина дебиторской задолженности, учтённой по договорам, увеличивается. Однако ввиду того, что величина резерва по сомнительным долгам увеличивается в большей степени, величина дебиторской задолженности, отражённой в бухгалтерском балансе, на конец анализируемого периода снижается.

• Доля безнадёжной дебиторской задолженности в структуре дебиторской задолженности ПАО «ВымпелКом» увеличивается, что свидетельствует о том, что компания применяет недостаточно эффективные методы по управлению кредитными рисками в части управления дебиторской задолженностью.

Следует отметить, что методы управления кредитными рисками, которые применяет в своей деятельности ПАО «ВымпелКом», не позволяют существенно снизить уровень кредитных рисков.

В качестве рекомендации предлагается управлять кредитными рисками с точки зрения категории заёмщика на основании результатов АВС анализа. Предлагается использовать матрицу управления кредитными рисками в части управления дебиторской задолженностью. Так, необходимо проранжировать заёмщиков по сумме дебиторской задолженности. Затем по каждому дебитору рассчитать среднее время просрочки платежей. Посредством данной группировки можно выделить девять групп должников, характеризующихся различной значимостью для компании, управление кредитными рисками по отношении к которым требует различных подходов, которые прописаны в матрице. Применение предлагаемой схемы управления кредитными рисками в ПАО «ВымпелКом» позволит повысить качество дебиторской задолженности и снизить кредитные риски компании.

После внедрения данной рекомендации безнадёжная дебиторская задолженность снизится на 491 млн. р. и составит 1472 млн. р. Доля безнадёжной дебиторской задолженности в структуре дебиторской задолженности после внедрения рекомендаций снизится с 11,97 % до 8,98 %, что свидетельствует о снижении кредитных рисков компании.

Также с целью снижения величины дебиторской задолженности предлагается использовать взаимозачёт дебиторской и кредиторской задолженности, который позволит снизить кредитный риск, или риск невозврата дебиторской задолженности компании.

Посредством взаимозачёта есть возможность снизить величину дебиторской задолженности на 8759,37 млн. р. (с 16394,13 млн. р. до 7634,76 млн. р.) После проведения взаимозачёта дебиторской и кредиторской задолженностей оборачиваемость дебиторской задолженности сократится с 21 до 15 дней, что выступит благоприятным фактором и снизит кредитные риски компании.

Проведённые расчёты свидетельствуют о том, что внедрение предлагаемых рекомендаций (применение матрицы управления кредитными рисками в части управления дебиторской задолженностью в зависимости от группы должников; проведение взаимозачёта дебиторской и кредиторской задолженностей) позволит снизить кредитные риски ПАО «ВымпелКом».

📕 Список литературы

🖼 Скриншоты