Тема: Информационно-аналитическое сопровождение устойчивого развития предприятий

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Концепция устойчивого развития предприятий и различные подходы к ее пониманию 9

1.1 Сущность, значение и роль устойчивого развития предприятий в современных условиях ведения бизнеса 9

1.2 Раскрытие нефинансовой информации и ее нормативное регулирование в отчетности предприятий 13

1.3 Мировые тенденции, влияющие на устойчивое развитие предприятий 18

2 Анализ уровня устойчивого развития предприятий, занимающихся газораспределением 22

2.1 Технико-экономическая характеристика ООО «Газораспределение» Тольятти, ООО «Газораспределение» Жигулевск, ООО «Газораспределение» Самара 22

2.2 Анализ финансовых показателей предприятий, занимающихся газораспределением 33

2.3 Анализ и оценка долгосрочной и краткосрочной финансовой устойчивости предприятий через финансовые и нефинансовые показатели деятельности 55

3 Информационно-аналитическое сопровождение устойчивого развития предприятий, занимающихся газораспределением 76

3.1 Анализ методик исследования взаимосвязи показателей устойчивого развития предприятий российский и зарубежный опыт 76

3.2 Методология оценки взаимосвязи финансовых и нефинансовых показателей и информационная база для анализа устойчивого развития предприятий газовой отрасли 89

3.3 Разработка модели устойчивого развития предприятий и пути ее укрепления 96

Заключение 100

Список используемых источников 105

Приложение А. Бухгалтерский баланс ООО «Газораспределение» Тольятти 112

Приложение Б. Отчет о финансовых результатах ООО «Газораспределение» Тольятти 114

Приложение В. Бухгалтерский баланс ООО «Газораспределение» Жигулевск 115

Приложение Г. Отчет о финансовых результатах ООО «Газораспределение» Жигулевск 117

Приложение Д. Бухгалтерский баланс ООО «Газораспределение» Самара 118

Приложение Е. Отчет о финансовых результатах ООО «Газораспределение» Самара 120

📖 Введение

Таким образом, в современных условиях особо важным является изучение в полной мере понятий устойчивого развития предприятий. Устойчивость и стабильность развития важна как для самих предприятий, так и для их деловых партнеров, которым так же необходима информация о надежности своего партнера.

Поэтому устойчивость развития предприятия необходимо рассматривать как с позиции предприятия, а так же и с позиции стейкхолдеров.

Актуальность темы выпускной квалификационной работы предопределила объект, предмет, цель исследования.

Объект исследования: уровень финансовой устойчивости ООО «Газораспределение» Тольятти, ООО «Газораспределение» Жигулевск, ООО «Газораспределение» Самара.

Предмет исследования: теоретические и методические проблемы информационно-аналитического сопровождения устойчивого развития предприятий занимающихся газораспределением.

Цель исследования. Основной целью исследования в рамках магистерской диссертации является разработка модели устойчивого развития предприятия на основе информационно-аналитического сопровождения, учета финансовых и нефинансовых фактор, а также совершенствования методики анализа показателей характеризующих уровень устойчивого развития.

Гипотеза исследования состоит в том, что модель информационно-аналитического сопровождения предприятий будет более точной и полноценной, если при осуществлении оценки показателей принимать во внимание не только финансовые показатели, но и уделять внимание социально-экономическим аспектам предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

• исследовать концепцию устойчивого развития предприятия и различные подходы к ее пониманию;

• раскрыть сущность и значение нефинансовой информации и ее нормативное регулирование;

• рассмотреть мировые тенденции, влияющие на устойчивое развитие предприятий;

• провести анализ уровня устойчивого развития предприятий ООО «Газораспределение» Тольятти, ООО «Газораспределение» Жигулевск, ООО «Газораспределение» Самара;

• оценить долгосрочную и краткосрочную финансовую устойчивость предприятий через финансовые и нефинансовые показатели деятельности;

• выявить проблемные стороны информационно-аналитического сопровождения анализа устойчивого развития предприятий;

• разработать модель устойчивого развития предприятия и пути ее укрепления.

Теоретико-методологическую основу исследования составили: нормативно-законодательная база документов, регулирующих бухгалтерский учет и отчетность на территории Российской Федерации, Международные стандарты, в том числе GRI (Global Reporting Initiative), требования к формированию интегрированной отчетности IR (Integrating Reporting) американские стандарты в области устойчивого развития SAS B Standards (Sustainability Accounting Standards Board Standards), труды ведущих отечественных и иностранных ученых в области анализа финансово-хозяйственной деятельности предприятий, концептуальные разработки в области устойчивого развития предприятия, а также материалы периодических изданий и сети Интернет, а также общенаучные методы исследования.

Базовыми для настоящего исследования явились также: показатели финансовой и нефинансовой отчетности ООО «Газораспределение» Тольятти, ООО «Газораспределение» Жигулевск, ООО «Газораспределение» Самара.

Методы исследования: анализ, синтез, индукция, дедукция, сравнение и обобщение, группировка, стейкхолдерский подход.

Опытно-экспериментальной базой исследования является методика проведения анализа устойчивого развития ООО «Газораспределение» Тольятти.

Научная новизна магистерской диссертации состоит:

а) в уточнении:

• дефиниции «устойчивое развитие» предприятия;

• комплексной системе показателей финансового и нефинансового значения, определяющих устойчивое развитие предприятия с учетом отраслевых особенностей;

б) разработке модели устойчивого развития предприятия.

К основным научным результатам диссертационного исследования относятся:

• изучены дефиниции «устойчивое развитие»;

• рассмотрены различные методики анализа устойчивого развития предприятий газораспределения;

• определены источники информации для проведения анализа устойчивого развития;

• раскрыта методическая проблематика информационно-аналитического значения при проведении анализа устойчивого развития предприятий;

• проведен анализ финансовой устойчивости, рентабельности, ликвидности и платежеспособности на базе трех предприятий газораспределения и раскрыты их основные показатели технико-экономического значения;

• применена системы оценки нормативных значений коэффициентов ликвидности, платежеспособности и финансовой устойчивости предприятий;

• разработана модель устойчивого развития предприятия и пути ее укрепления в рамках предприятий газораспределения.

Теоретическая значимость исследования состоит в совершенствовании определенных направлений в области информационно-аналитического сопровождения предприятий газораспределения.

Практическая значимость работы заключается в том, что основные результаты исследования помогут усовершенствовать методику информационно-аналитического сопровождения с учетом особенностей отрасли функционирования, а также социально-экологических аспектов функционирования предприятий. Практическая значимость работы заключается в том, что основные результаты исследования могут быть использованы в практической деятельности исследованных предприятий.

Достоверность и обоснованность результатов исследования обеспечиваются апробацией результатов выпускной квалификационной работы в ООО «Газораспределение» Тольятти.

Личное участие автора в организации и проведении исследования состоит в:

• рассмотрении теоретических аспектов Концепция устойчивого развития предприятий и различные подходы к ее пониманию;

• уточнении дефиниций «устойчивое развитие» предприятий расширенных за счет отраслевых финансовых показателей, но и социально-экологических аспектов;

• осуществлении анализа устойчивого развития ООО «Газораспределение» Тольятти, ООО «Газораспределение» Жигулевск, ООО «Газораспределение» Самара;

• разработке модели устойчивого развития предприятия.

Апробация и внедрение результатов исследования. Основные положения диссертации опубликованы в научных журналах, а результаты исследований и рекомендации были внедрены в практическую деятельность ООО «Газораспределение» Тольятти.

На защиту выносятся:

1) авторское определение дефиниции «устойчивое развитие» предприятий с учетом отраслевой и социально-экологической значимости;

2) уточненная система показателей рыночной финансовой устойчивости, ликвидности и платежеспособности, финансовой устойчивости и рентабельности с учетом отраслевых особенностей;

3) разработанная модель устойчивого развития предприятий и пути ее укрепления.

Структура магистерской диссертации. Работа состоит из введения, трех разделов, заключения, содержит 16 рисунков, 34 таблицы, список использованной литературы (70 источников), 6 приложений.

✅ Заключение

1. Рассмотрев разнообразные подходы российских и зарубежных авторов определения понятия «устойчивое развитие» предприятия, сделан вывод о том, что устойчивое развитие предприятия представляет собой важную характеристику его финансово-хозяйственной деятельности определяющую взаимодействие с внутренней и внешней средой через ключевых стейкхолдеров.

2. В магистерской диссертации были рассмотрены и исследованы основные методики анализа финансовой устойчивости экономических субъектов, как основного элемента оценки устойчивого развития предприятия. Среди многообразия российских методик проведения анализа устойчивого развития предприятия, следует выделить наиболее понятные и адаптированные - это методика сравнительного анализа и моделирования.

3. Для определения влияния отраслевой привязки на устойчивое развитие экономических субъектов в исследовании отобраны предприятия газовой отрасли Самарской области. Во втором разделе приведена технико-экономическая характеристика ООО «Газораспределение» Тольятти, ООО «Газораспределение» Жигулевск, ООО «Газораспределение» Самара. Осуществлен анализ ликвидности и платежеспособности, финансовой устойчивости, оборачиваемости и рентабельности данных предприятий.

4. В целях определения эффективности ведения деятельности экономическими субъектами были проведены расчеты результативных коэффициентов. Проведённый анализ эффективности деятельности предприятий газораспределения по Самарской области выявил:

а) наибольший уровень собственного капитала, запасов, дебиторской задолженности, выручки, себестоимости, коммерческих и управленческих расходов прибыли от продаж, чистой прибыли определен ООО «Газораспределение» Самара. Данный факт обусловлен тем, что предприятие является наиболее крупным предприятием в Самарской области занимающимся газораспределением;

б) по результатам 2019 года в ООО «Газораспределение» Самара увеличение среднесписочной численности работников и показателя выручки оказали положительное влияние на производительность труда, которая составила 25741,28 тысяч рублей на человека за год, данный результат показывает положительную динамику относительно 2018 года;

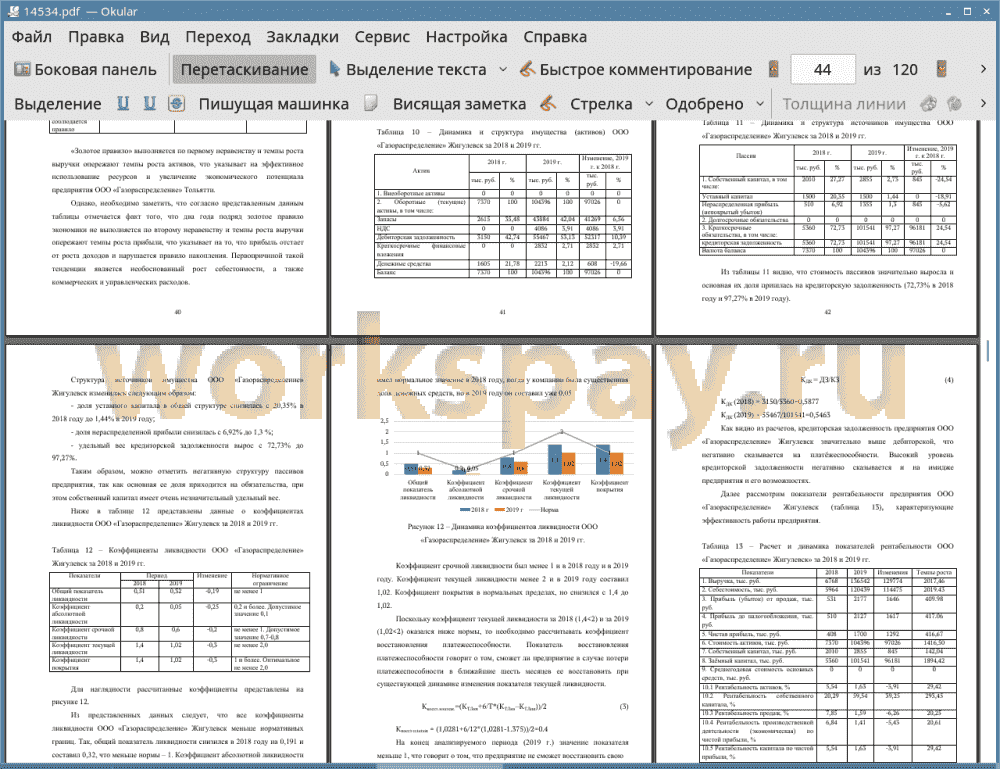

в) по уровню кредиторской задолженности ООО «Газораспределение» Жигулевск находится на первом месте среди предприятий аналогов Самарской области, а именно ООО «Газораспределение» Самара и ООО «Газораспределение» Тольятти;

г) наименьшее значение по скорости оборачиваемости запасов (в оборотах) в ООО «Газораспределение» Жигулевск (3,03), однако продолжительность оборачиваемости запасов в днях составляет 118,82 дня, что на 99,74 дня выше, чем в ООО «Газораспределение» Тольятти и 19,37 дней, чем в ООО «Газораспределение» Самара;

д) по скорости погашения дебиторской задолженности приоритетная позиция в ООО «Газораспределение» Самара, в днях она составляет 64,17, тогда как ООО «Газораспределение» Тольятти значение равно 179,10, а ООО «Газораспределение» Жигулевск 146,34 дня;

ж) наименьший период оборачиваемости кредиторской задолженности в ООО «Газораспределение» Тольятти 76,75 дней, тогда как ООО «Газораспределение» Жигулевск - 303,51 дней и ООО «Газораспределение» Самара - 78,9 дней;

з) период окупаемости собственного капитала в ООО «Газораспределение» Тольятти самый высокий - 2,6 г., в ООО «Газораспределение» Жигулевск - 1,68 и ООО «Газораспределение» Самара - 2,49.

5. Следующим этапом аналитической работы магистерской диссертации выступил анализ и оценка нефинансовых показателей деятельности вышеобозначенных предприятий.

На основании анализа экономического аспекта, стейкхолдеры могут быть уверены в финансовой устойчивости предприятий. Однако, вышеобозначенные предприятия ориентированы на устойчивое развитие и проводят работу в направлениях социально-экологического ориентирования.

Социальный аспект устойчивого развития предприятий газораспределения нацелен на обеспечение следующих его параметров: безопасности труда; стабильности выплаты заработной платы; обеспечении дополнительного медицинского и социального страхования его работников; развитии кадрового потенциала (обучающие семинары, повышение квалификации), выполнение социальных программ. Данный аспект в большей степени интересует население, потенциальных и текущих работников, государство и местное сообщество.

Экологический аспект устойчивого развития предприятий газораспределения Самарской области обусловливается его активностью в части защиты и восстановления окружающей среды, воздействием на потребление ресурсов, влиянием выбросов, а также сохранностью экосистем. Предприятия не занимаются добычей и переработкой газа, в их компетенции только газораспределение природного ресурса, но тем не менее каждое предприятие ориентировано на снижение загрязнения окружающей среды.

6. В рамках следующей проблемы, была систематизирована методология оценки взаимосвязи финансовых и нефинансовых показателей и информационная база для анализа предприятия газовой отрасли.

В настоящее время система управления устойчивым развитием предприятия не разработана в достаточной мере. Эта сложная система должна включать в себя цели, задачи и принципы, а также инструменты, методы и структуру управления в целом. Все элементы такой системы находятся в тесной взаимосвязи между собой и окружающей средой, поэтому воздействие внешних факторов должно обязательно учитываться при разработке стратегии развития. Но при этом глубокая взаимосвязь с внешней средой дает предприятиям возможность гибкого и быстрого реагирования на изменения и адаптации к текущей ситуации. При разработке стратегии обязательными и особо важными будут являться разделы, посвященные устойчивости инновационного развития, социальной устойчивости и внешнеэкономической деятельности. Устойчивое экономическое развитие возможно только в случае детальной проработки принимаемых решений. Стратегическое управление - это сложный многофакторный процесс, совмещающий в себе ряд более узкоспециализированных стратегий и планов.

Для начала процесса стратегического управления необходимо определение генеральной цели развития предприятия. После чего, с учетом факторов внешней среды, разрабатывается перечень направлений, в рамках которых будут формироваться стратегические цели. Векторами развития могут быть выбраны такие как повышение хозяйственной и/или финансовой устойчивости предприятия, повышение конкурентоспособности предприятия, его переориентация или переоснащение, повышение качества выпускаемой продукции или производимых услуг, сокращение издержек, разработка новых видов услуг или продукции.

После составления первоначальной модели развития на базе данных о текущем состоянии, управляющий субъект должен выявить все имеющиеся слабые стороны и проблемы, существующие на данный момент, и предложить варианты для их решения. По окончанию данного этапа, топ менеджментом предприятия составляется обобщенная модель, являющаяся основой для формирования его итоговой стратегии устойчивого развития. Следующий этап подразумевает уточнение целей. Идеальными будут являться те цели, которые будут согласованы высшим руководством с оперативными подразделениями. Оперативные подразделения выполняю задачи, которые поставило высшее руководство, а также самостоятельно формируют функциональные стратегии развития и оперативные планы. Поэтому зачастую применяется практика составления разно уровневых стратегий: на уровне предприятия - долгосрочные; оперативными подразделениями - среднесрочные и текущие концепции.

На этом заканчивается процесс разработки стратегий устойчивого развития, однако для реализации ее в жизнь необходимо составление программ реализации, распределение бюджета и разработка рабочих процедур. В ходе заключительного этапа могут затрагиваться и меняться принципы общей культуры, структуры, а также руководства предприятия.

Стоит помнить, что после воплощения каждый проект нуждается в контроле и оценке, поэтому на протяжении всего периода реализации стратегии должна осуществляться оценка текущей деятельности предприятия, сравнение данных с заложенными нормативами. В случае нарушения или искажения намеченных результатов, должна подключаться группа контроля, находить источник несовпадения и принимать оперативные решения по исправлению сложившейся ситуации. В данный момент могут использоваться альтернативные стратегии, намеченные в ходе разработки основной стратегии.

В исследовании предложена модель этапов и способов реализации концепции устойчивого развития предприятия. Описанная модель составления стратегии устойчивого развития универсальна для предприятий абсолютно для любой отрасли. Различие моделей предприятий разных отраслей будет состоять только в выделении специфических объектов и анализе особых функциональных элементов.

Устойчивое экономическое развитие предприятия возможно только в случае детальной проработки принимаемых решений. Это обусловлено тем, что стратегическое управление - это сложный многофакторный процесс, совмещающий в себе ряд более узкоспециализированных стратегий и планов предприятия.

📕 Список литературы

🖼 Скриншоты