Тема: Оценка эффективности работы коммерческого банка

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты оценки эффективности деятельности коммерческого банка 6

1.1 Значение оценки эффективности деятельности коммерческого банка в настоящее время 6

1.2 Методики оценки эффективности деятельности банка 11

1.3 Ключевые показатели оценки и их влияние на эффективность деятельности банка 16

2 Оценка эффективности деятельности коммерческого банка на примере АО «Альфа-Банк» 27

2.1 Технико-экономическая характеристика АО «Альфа-Банк» 27

2.2 Оценка финансового состояния АО «Альфа-Банк» 30

2.3 Оценка финансовых результатов АО «Альфа-Банк» 36

3 Разработка мероприятий по повышению эффективности деятельности АО «Альфа-Банк» 44

3.1 Направления повышения эффективности деятельности банка 44

3.2 Экономическая эффективность предложенных мероприятий 49

Заключение 52

Список используемой литературы 55

Приложение А Бухгалтерский баланс АО «Альфа-Банк» за 2019 год 62

Приложение Б Отчет о финансовых результатах за 2019 год 64

Приложение В Отчет о финансовых результатах за 2018 год 66

Приложение Г Бухгалтерский баланс АО «Альфа-Банк» за 2018 год 68

📖 Введение

С расширением банковского бизнеса жесткий и централизованный подход к ориентации банковского менеджмента теряет свои преимущества и не позволяет оперативно и гибко реагировать на изменение внешней и внутренней среды банковской деятельности.

Актуальность данного исследования обусловлена тем, что в современных рыночных условиях, которые характеризуются высокой неопределенностью и нестабильностью внешней среды, эффективность управления деятельностью банка возможна лишь при условии выполнения значительного спектра объемов контролирующей работы, по оценке эффективности деятельности организации. В тоже время развитие инновационных технологий, сложность бизнес-процессов и другие факторы обусловливают применение новейших подходов и методов оценки эффективности коммерческого банка.

Целью бакалаврской работы является оценка эффективности деятельности коммерческого банка на примере АО «Альфа-Банк».

Для достижения указанной цели бакалаврской работы поставлены следующие задачи:

• рассмотреть теоретические основы оценки эффективности деятельности коммерческого банка;

• провести оценку эффективности деятельности коммерческого банка на примере АО «Альфа-Банк»;

• разработать направления повышения эффективности деятельности АО «Альфа-Банк».

Объектом бакалаврской работы является АО «Альфа-Банк». Предметом исследования является эффективность деятельности АО «Альфа-Банк» и методика ее оценки.

В ходе подготовки бакалаврской работы использованы следующие источники информации: бухгалтерская отчетность АО «Альфа-Банк» за 2017-2019 гг., данный с сайта АО «Альфа-Банк», а также в работе использовались материалы отечественных и зарубежных авторов, периодические издания, нормативно-правовые акты РФ и ресурсы Интернет.

Основными методами исследования в бакалаврской работе выступили такие методы как: дедуктивный метод, метод структурно-функционального анализа, метод индукции, метод сравнения и другие.

Структура работы состоит из введения, трех глав, заключения, списка используемой литературы, приложений.

В первой главе бакалаврской работы рассмотрены теоретические основы оценки эффективности деятельности коммерческих банков, изучены факторы и показатели, влияющие на эффективность деятельности банка, а также рассмотрены существующие методы оценки эффективности деятельности банков в настоящее время.

Во второй главе проведена оценка эффективности деятельности коммерческого банка на примере АО «Альфа-Банк».

В третьей главе рассмотрены направления повышения эффективности деятельности в анализируемом банке на основе проведенного анализа и оценена их экономическая эффективность.

Практическая значимость данной бакалаврской работы заключается в том, что рассмотренные направления и рекомендации по увеличению эффективности деятельности АО «Альфа-Банк» могут быть использованы в деятельности любого другого коммерческого банка.

✅ Заключение

В первой главе бакалаврской работы рассмотрены теоретические основы оценки эффективности деятельности коммерческих банков, изучены факторы и показатели, влияющие на эффективность деятельности банка, а также рассмотрены существующие методы оценки эффективности деятельности банков в настоящее время.

Финансовая эффективность является ключевым показателем кредитно-инвестиционной и операционной деятельности коммерческого банка и его эффективности в этих сферах. Повышение эффективности деятельности банка и, как следствие, укрепление его финансовой устойчивости предполагает реализацию эффективного менеджмента в сфере управления банковской прибылью и рентабельностью.

Во второй главе проведена оценка эффективности деятельности коммерческого банка на примере АО «Альфа-Банк».

В результате оценки эффективности деятельности АО «Альфа-Банк» были выявлены следующие ключевые моменты:

1. В АО «Альфа-Банк» за анализируемый период виден рост активов в связи с значительным ростом чистой ссудной задолженности за период.

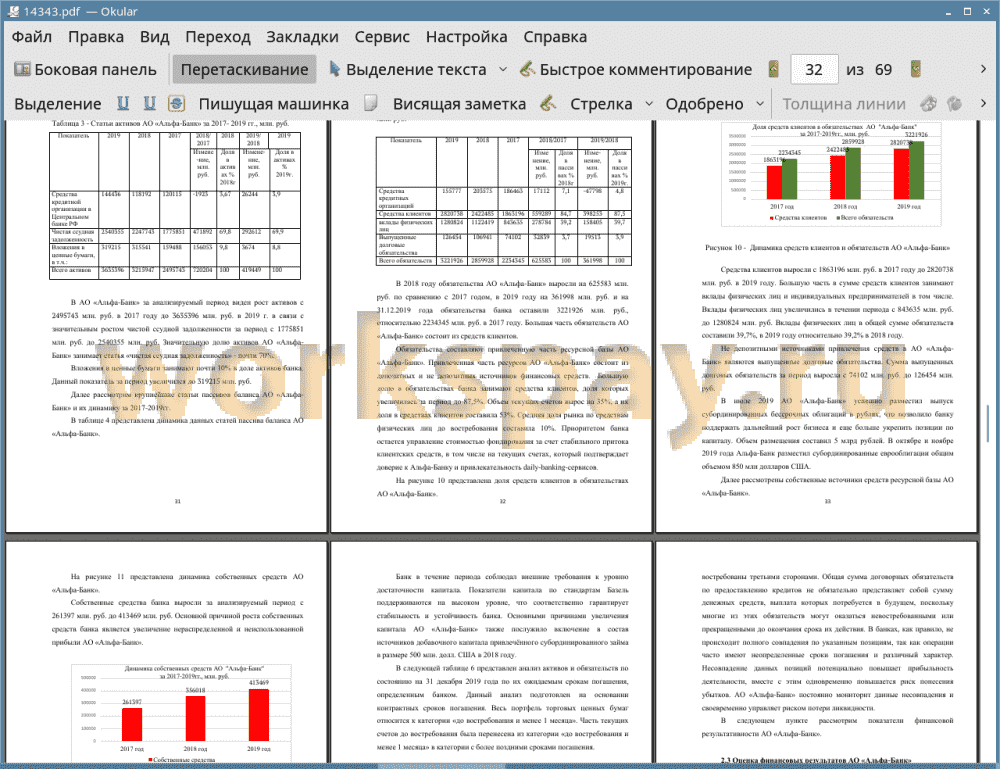

2. Привлеченная часть ресурсов АО «Альфа-Банк» состоит из депозитных и не депозитных источников финансовых средств. Большую долю в обязательствах банка занимают средства клиентов, доля которых увеличилась за период до 87,5%. Вклады физических лиц в общей сумме обязательств составили 39,7%, в 2019 году относительно 39,2% в 2018 году.

3. Собственные средства банка выросли за анализируемый период с 261397 млн. руб. до 413469 млн. руб. Основной причиной роста собственных средств банка является увеличение нераспределенной и неиспользованной прибыли АО «Альфа-Банк». Все показатели достаточности капитала находятся выше рекомендуемых значений.

4. В 2019 году объем процентного дохода увеличился до 252386 млн. руб., с ростом на 17,4% за год. Благодаря продолжающемуся росту клиентской базы, чистый комиссионный доход увеличился в 2019 году до 252386 млн. руб. или на 17,6% за год. Однако в 2019 году произошло снижение совокупного финансового результата до 57364 млн. руб. или на 46256 млн. руб. (55,3%).

5. Наблюдается снижение рентабельности активов за 2019 год в связи с значительным увеличением активов банка относительно увеличения процентных доходов, а также снижение рентабельности капитала за анализируемый период.

6. Наращивая долю рынка банка в целом, в 2019 году банк сфокусировался на наиболее маржинальных сегментах банковского рынка и существенно усилил позиции в розничном кредитовании. Большую долю в структуре портфеля занимают кредиты юридических лиц, в виду значительных объемов кредитования крупных предприятий. Основной акцент банк делает на развитие розничного кредитования, как высоко маржинального вида кредитования. Большую долю в объеме кредитования физических лиц занимают потребительские кредиты - кредиты наличными и кредитные карты.

Несмотря на достаточно высокие показатели эффективности деятельности АО «Альфа-Банк» наблюдается проблема снижения показателей рентабельности активов и капитала банка.

В третьей главе рассмотрены направления повышения эффективности деятельности в анализируемом банке на основе проведенного анализа и оценена их экономическая эффективность. Были предложены следующие рекомендации по увеличению эффективности деятельности АО «Альфа-Банк»:

• повышение процентных доходов банка за счет предложения новых более выгодных кредитных предложений для действующих и новых клиентов банка;

• увеличение комиссионных доходов банка за счет увеличения дополнительных продаж инвестиционных и страховых продуктов банка к основным банковским продуктам.

Применение предложенных рекомендаций позволит увеличить процентные доходы минимум на 15%, что на 37 857 млн. руб. выше процентных доходов 2019 г. Увеличение процентных доходов сможет улучшить показатели рентабельности как активов, так и капитала. Рентабельность активов увеличится до 8%, рентабельность капитала до 70,2%. В тоже время увеличение данных доходов поспособствует улучшению показателей достаточности капитала банка и ликвидности в будущем.

Комиссионные доходы от продажи страховых и инвестиционных продуктов АО «Альфа-Банк» могут достигнуть значения в год 18 755 928 тыс. руб. (факт - 10 901 851 тыс. руб.) что на 7 854 077 тыс. руб. больше годового фактического показателя по комиссионным доходам.

Предложенные мероприятия продвижения кредитных, страховых и инвестиционных продуктов смогут значительно увеличить процентные и комиссионные доходы банка, и соответственно чистую прибыль банка, и показатели рентабельности, которые являются основными показателями эффективности деятельности кредитной организации.

📕 Список литературы

🖼 Скриншоты