Тема: Организация кредитования физических лиц в коммерческом банке (на примере ООО «Русфинанс Банк»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты организации кредитования физических лиц в коммерческом банке 7

1.1 Кредитование физических лиц и современное его состояние на рынке: понятие, сущность и основные виды 7

1.2 Правовое регулирование организации кредитования физических лиц в коммерческом банке 16

1.3 Организация кредитования физических лиц в коммерческом банке 19

2 Анализ организации кредитования физических лиц в ООО «Русфинанс Банк» 24

2.1 Общая характеристика банка ООО «Русфинанс Банк» 24

2.2 Анализ организации кредитования физических лиц в ООО «Русфинанс Банк» 30

2.3 Анализ кредитного портфеля ООО «Русфинанс Банк» 37

3 Совершенствование организации кредитования физических лиц в ООО «Русфинанс Банк» 42

3.1 Проблемы, связанные с организацией кредитования физических лиц в ООО «Русфинанс Банк» 42

3.2 Мероприятия по совершенствованию организации кредитования физических лиц в ООО «Русфинанс Банк» 46

Заключение 53

Список используемой литературы 57

Приложения 59

📖 Введение

Что же все-таки собой представляет кредит? Кредит - это финансовая сделка, в результате которой кредитор, выступающий, как правило, в виде банка, предоставляет заемщику необходимую сумму денег на определенный срок. Возникшие отношения между кредитором и заемщиком определяются заключенным между ними кредитным договором.

Актуальность темы определяется тем, что за последнее время наблюдается небывалый интерес населения к кредиту, соответственно увеличивается и развивается рынок кредитования физических лиц в целом по России. На самом деле, как бы ни были противоположны мнения людей, сейчас невозможно представить жизнь без кредита, поскольку он позволяет достичь поставленной цели, или улучшить жизненную ситуацию. Сегодня банки предоставляют широчайший спектр кредитов, такие как: ипотечное кредитование, автомобильное кредитование, потребительский кредит или кредитные карты.

Изучением кредитования занимались ученые: доктор экономических наук В.А. Сафронов, доктор экономических наук А.Ю. Симановский, кандидат экономических наук В.Н. Сменковский, кандидат экономических наук М.И. Сухов.

Проблема настоящего исследования заключается в наличии слабых сторон в области организации кредитования физических лиц.

Цель исследования направлена на разработку мероприятий по совершенствованию организации кредитования физических лиц в коммерческом банке.

Задачи исследования:

• определить понятие, сущность, основные виды кредитования физических лиц и его современное состояние на рынке;

• проанализировать правовое регулирование кредитования физических лиц;

• рассмотреть организацию кредитования физических лиц в коммерческом банке;

• описать общую характеристику банка ООО «Русфинанс Банк»;

• проанализировать организацию кредитования физических лиц в ООО «Русфинанс Банк»;

• проанализировать кредитный портфель физических лиц в ООО «Русфинанс Банк»;

• рассмотреть проблемы, связанные с кредитованием физических лиц в ООО «Русфинанс Банк»;

• разработать предложения по совершенствованию процесса кредитования физических лиц в ООО «Русфинанс Банк».

Объект исследования - ООО «Русфинанс Банк».

Предмет исследования - организация кредитования физических лиц в коммерческом банке.

Гипотеза исследования: кредитование физических лиц может увеличить прибыль банка, удовлетворить потребности населения и является распространенным направлением в области банковских отношений .

Методы исследования:

• метод анализа - определить сущность, основные виды кредитов, организацию кредитования физических лиц;

• метод сравнения - сравнение основных контрольных показателей кредитования за последние три года;

• метод синтеза - применение полученных теоретических выводов в практической значимости;

Информационной базой бакалаврской работы выступают нормативно-правовые акты, научная литература, учебные пособия, бухгалтерская отчетность банка.

Практическая значимость работы заключается в описании современного состояния рынка кредитования физических лиц в банке ООО «Русфинанс Банк», выявлении проблем и разработке предложений по совершенствованию организации кредитования.

Работа состоит из введения, трех разделов, заключения, списка используемой литературы из 29 источников и 4 приложений.

Во введении раскрывается актуальность исследуемой работы, определяется проблема, цель, задачи и практическая значимость.

В первой главе раскрывается понятие «кредитование», сущность и основные его виды, изучается процесс кредитования физических лиц, анализируется правовое регулирование кредитных отношений.

Во второй главе описывается современное состояние рынка кредитования физических лиц в ООО «Русфинанс Банк».

В третьей главе рассматриваются проблемы и разрабатываются предложения по совершенствованию организации кредитования физических лиц в ООО «Русфинанс Банк».

Заключение посвящено основным выводам бакалаврской работы.

✅ Заключение

В первой главе были рассмотрены теоретические основы организации кредитования физических лиц в коммерческом банке. Исследование показало, что: кредитование физических лиц - это экономические отношения, возникающие между кредитором и заемщиком - физическим лицом по поводу стоимости, передаваемой во временное пользование. Банковское кредитование осуществляется при строгом соблюдении основных принципов кредитования: возвратность, срочность и платность.

Особенность современной практики кредитования заключается в многообразии применяемых форм, видов и способов выдачи кредитов. В работе представлена классификация потребительских кредитов по таким признакам как: в зависимости от срока кредитования: в зависимости от уровня риска, от способа погашения, от сроков погашения, от скорости выдачи кредита, от способа предоставления средств, от вида процентной ставки, от места выдачи кредита, от целевого направления, от обеспечения, от формы кредитования:

Основной классификацией кредитов является ее форма предоставления: потребительский; автомобильный; ипотечный; кредиты на покупку товаров и услуг; кредитная карта. При представленном разнообразии спектра кредитования, лидирующую позицию, выдаваемых ссуд российскими банками, занимают кредиты наличными, что составляет 39%. По состоянию на 2018 год, оптимальным сроком кредитования являются среднесрочные кредиты, на долю которых приходится 57%, долгосрочные составляют 29% и краткосрочные - 14%.

Кредитные организации специализированы на выдачу ссуды под обеспечение: залог или поручительство. Обеспечение по кредиту в своем роде выступает в виде страховки исполнения заемщиком своих обязательств по возврату заемных денежных средств. По состоянию на декабрь 2018 года, доминирующим видом обеспечения является залог, на долю которого приходится 62% относительно обеспечения в виде поручительства.

За период 2018 года российские банки выдали 37,41 млн. кредитов, что на 18% больше относительно 2017 года. Объем выданных кредитов в 2017 году составляет более 9 трлн. руб., что на 28% больше относительно 2016 года, а в 2018 году объем предоставленных заемных средств физическим лицам достиг более 12 трлн. руб., что на 35% больше относительно 2017 года.

На сегодняшний день, нормативное обеспечение процесса кредитования является достаточным для стабильной работы банковской системы, однако, необходимо его совершенствование, связанное с изменением политической и экономической обстановкой в стране, общим развитием социума и, в частности, развитием криминальной сферы.

Процесс кредитования любого банка необходимо разделять на несколько этапов, каждый из которых вносит свой вклад в качественные характеристики кредита и определяет степень его прибыльности для банка. В настоящее время данные обрабатываются системой, и процедура кредитования успешно автоматизирована

Во второй главе бакалаврской работы проведено исследование организации кредитования физических лиц на примере ООО «Русфинанс Банк».

ООО «Русфинанс Банк» является крупной региональной кредитной организацией, зарегистрированной в Самаре. Учреждение предоставляет кредиты как физическим, так и юридическим лицам в пределах, имеющихся у него кредитных ресурсов.

Для анализа текущей доходности банка, имеющихся обязательств и источников собственных средств, был проанализирован баланс банка, из которого сделан вывод, что основным источником получения дохода является ссудная задолженность заемщиков перед банком. ООО «Русфинанс Банк» специализируется исключительно на розничном кредитовании физических лиц.

Являясь одним из лидеров кредитного рынка, ООО «Русфинанс Банк» предлагает населению наиболее полный спектр услуг в сфере потребительского кредитования: автомобильный кредит; кредитование в точках продаж; выпуск кредитных карт; потребительский кредит. Для каждого типа кредита ООО «Русфинанс Банк» использует индивидуальную организацию и условия кредитования. Кредитное учреждение позволяет оформить кредит по минимальному пакету документов: паспорт и любой другой документ, позволяющий идентифицировать заемщика, в исключительных случаях банк требует представить справку о доходах. Для получения желаемого товара, достаточно прийти в магазин, являющийся партнером банка и оставить заявку, для получения кредита наличными и кредитной карты необходимо обратиться в офис банка, при условии имеющегося предложения, и для приобретения заветного автомобиля прийти в интересующийся автосалон.

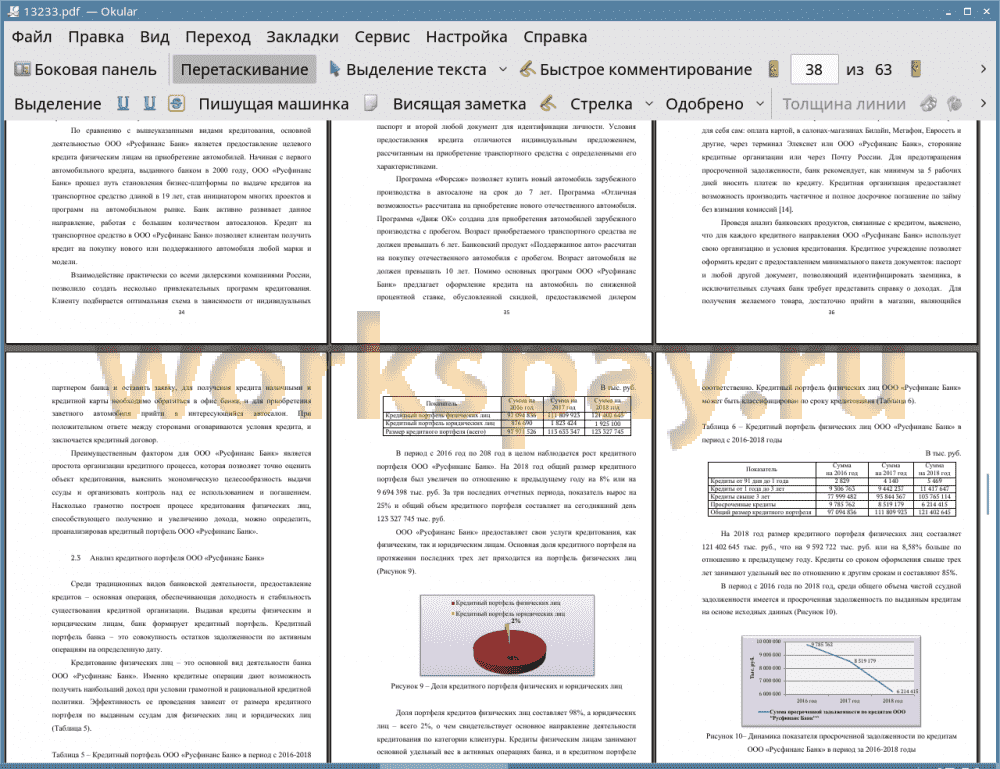

Доля портфеля кредитов физических лиц составляет 98%, а юридических лиц - всего 2%, о чем свидетельствует основное направление деятельности кредитования по категории клиентуры. Кредиты физическим лицам занимают основной удельный вес в активных операциях банка, и в кредитном портфеле соответственно. Кредиты со сроком оформления свыше трех лет занимают лидирующую позицию по отношению к другим срокам и составляют 85%. На 2018 год портфель автомобильного кредитования преобладает над остальными услугами, как и в предыдущие отчетные периоды, что составляет 75%.

На 2018 год просроченная задолженность от общего объема кредитного портфеля составляет 5%. При своих показателях, банк поддерживает устойчивую динамику просроченной задолженности от общего объема выданных заемных средств, так как на протяжении исследуемых периодов наблюдается ежегодное снижение данного показателя.

В третьей главе бакалаврской работы рассмотрены основные проблемы, связанные с развитием кредитования в ООО «Русфинанс Банк» и разработаны мероприятия по совершенствованию организации кредитования физических лиц. После тщательного проведения анализа имеющихся недостатков были предложены следующие механизмы их решения:

• распространение обслуживающих подразделений банка по регионам всей России;

• внедрение процесса выдачи наличных заемных средств клиентам через кассу банка в день оформления кредита;

• качественная реклама кредитных продуктов через средства массовой информации, телевидения или рекламных стендов;

• увеличение размера предоставляемой заемной суммы для новых и повторных клиентов;

• развитие кредитования в форме пластиковых кредитных карт;

• перепланировка филиалов банка для удобства клиентов.

На примере одного из мероприятий по увеличению количества ККО ООО «Русфинанс Банк» был произведен расчет экономической эффективности реализации данного предложения. По итогам расчета сделан вывод, что ориентировочно увеличение прибыли банка, произойдет на 7,41%. Несомненно, с расширением количества ККО ООО «Русфинанс Банк» возрастут расходы на аренду, заработную плату сотрудникам и другое. Однако данный показатель повлечет за собой увеличение численности клиентов-заемщиков исключительно физических лиц, так как дополнительные офисы будут ориентированы на кредитование частных лиц. Соответственно будет увеличен кредитный портфель физических лиц по выдаче кредитов наличными и в дальнейшем процентный доход банка, получаемый от предоставленных ссуд. ООО «Русфинанс Банк» необходимо продолжать развиваться и стремиться к усовершенствованию процесса кредитования, как в целом, так и в разрезе каждого продукта.

📕 Список литературы

🖼 Скриншоты