Тема: Управление кредитным портфелем коммерческого банка

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1 Теоретические аспекты управления кредитным портфелем коммерческого банка 8

1.1 Понятие, сущность и виды кредитного портфеля коммерческого банка 8

1.2 Методы управления кредитным портфелем коммерческого банка 12

1.3 Показатели оценки качества кредитного портфеля коммерческого банка 16

2 Анализ управления кредитным портфелем ПАО РОСБАНК 21

2.1 Технико-экономическая характеристика ПАО РОСБАНК 21

2.2 Анализ кредитного портфеля ПАО РОСБАНК 26

2.3 Оценка качества управления кредитным портфелем ПАО РОСБАНК 34

3 Разработка мероприятий по совершенствованию управления кредитным портфелем ПАО РОСБАНК 40

3.1 Мероприятия по совершенствованию управления кредитным портфелем ПАО РОСБАНК 40

3.2 Оценка экономической эффективности разработанных мероприятий по совершенствованию управления кредитным портфелем ПАО РОСБАНК 44

Заключение 47

Список используемой литературы 50

Приложение А Бухгалтерский баланс ПАО РОСБАНК за 2020г 57

Приложение Б Отчет о финансовых результатах ПАО РОСБАНК за 2020г 59

Приложение В Бухгалтерский баланс ПАО РОСБАНК за 2019г 61

Приложение Г Отчет о финансовых результатах ПАО РОСБАНК за 2019г 63

📖 Введение

Коммерческий банк в процессе осуществления финансовой деятельности ставит перед собой задачу сформировать кредитный портфель с целью получения максимальной экономической выгоды.

Прибыль коммерческого банка от осуществления кредитной деятельности формируется из полученных процентов за годовое обслуживание, начисленных пеней и штрафов по просрочке платежей.

С целью получения прибыли коммерческому банку необходимо эффективное управление кредитным портфелем. От эффективности управления кредитным портфелем зависит уровень кредитных рисков и рост дохода банка в целом.

В процессе управления коммерческий банк на регулярной основе проводит мониторинг кредитного портфеля с целью его оптимизации. Проблемная ссудная задолженность продается по договорам переуступок, тем самым банк избавляется от части активов.

Тема исследования является актуальной, так как от эффективности управления зависит качество кредитного портфеля и уровень сопутствующих рисков.

Цель бакалаврской работы - исследование методических, а также практических аспектов проведения анализа управления кредитным портфелем ПАО РОСБАНК и разработка мероприятий по его совершенствованию.

Задачи темы исследования:

• изучить теоретические аспекты управления кредитным портфелем коммерческого банка;

• провести анализ управления кредитным портфелем ПАО РОСБАНК;

• разработать мероприятия по совершенствованию управления кредитным портфелем ПАО РОСБАНК.

Объектом темы исследования выступает ПАО РОСБАНК.

Предметом темы исследования выступает кредитный портфель и бухгалтерская отчетность ПАО РОСБАНК.

Бакалаврская работа состоит из введения, трех разделов, заключения, списка используемой литературы и приложений.

В качестве теоретической базы послужили учебники, учебные пособия, научные статьи, монографии российских и зарубежных исследователей в области финансового менеджмента, корпоративных финансов, финансового анализа.

Методами исследования, использованными при написании настоящего исследования, выступили: вертикальный, горизонтальный, коэффициентный анализ, сравнение, синтез.

Нормативной базой для написания бакалаврской работы исследования послужили следующие источники: нормативные и законодательные акты по теме исследования; бухгалтерская отчетность ПАО РОСБАНК за 2019-2021 годы и внутренние локальные документы коммерческого банка, периодические печатные издания и материалы, публикуемые в поисковой системе Интернет, а также труды известных авторов в области исследования.

Практическая значимость бакалаврской работы заключается в том, что разработанные мероприятия могут быть применены в ПАО РОСБАНК с целью совершенствования управления кредитным портфелем.

✅ Заключение

Прибыль коммерческого банка от осуществления кредитной деятельности формируется из полученных процентов за годовое обслуживание, начисленных пеней и штрафов по просрочке платежей.

С целью получения прибыли коммерческому банку необходимо эффективное управление кредитным портфелем. От эффективности управления кредитным портфелем зависит уровень кредитных рисков и рост дохода банка в целом.

В процессе управления коммерческий банк на регулярной основе проводит мониторинг кредитного портфеля с целью его оптимизации. Проблемная ссудная задолженность продается по договорам переуступок, тем самым банк избавляется от части активов.

«С целью определения качества кредитного портфеля и выявления уровня кредитного риска коммерческого банка проводится расчет коэффициентов» [14, с. 209].

«Во втором разделе бакалаврской работы проведен анализ управления кредитным портфелем ПАО РОСБАНК, включающий в себя анализ технико-экономической характеристики коммерческого банка, анализ кредитного портфеля и оценку эффективности управления кредитным портфелем ПАО РОСБАНК за 2018-2020 гг.» [41].

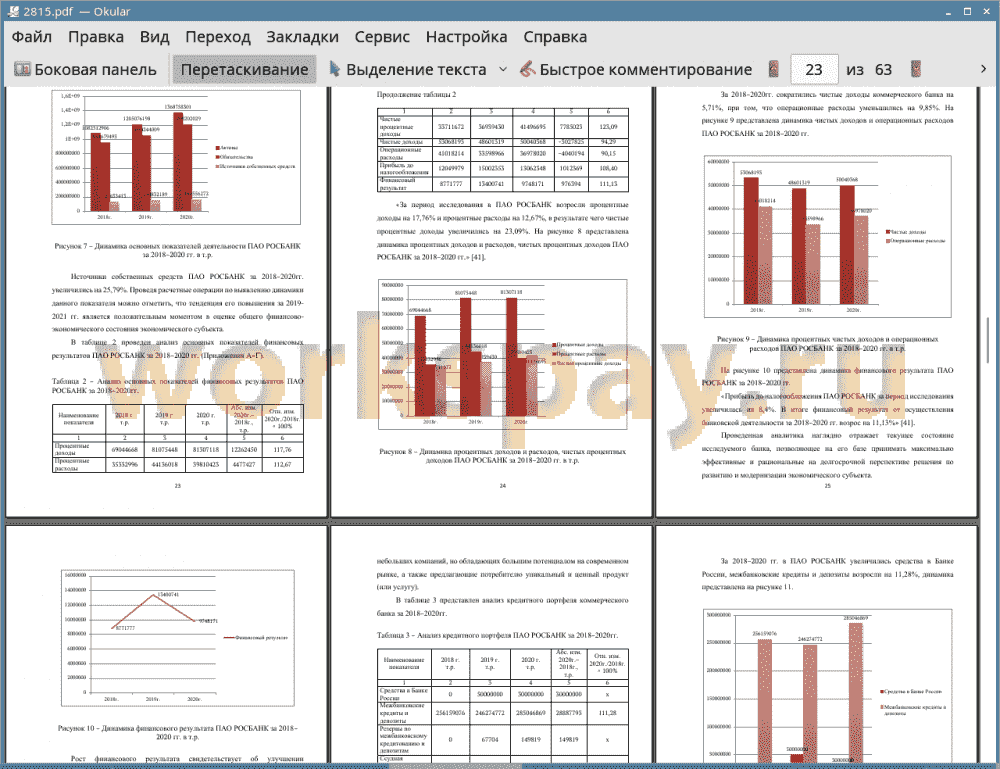

За 2018-2020 гг. сократились чистые доходы коммерческого банка на 5,71%, при том, что операционные расходы уменьшились на 9,85%. В итоге финансовый результат от осуществления банковской деятельности за 2018-2020 гг. возрос на 11,13%.

Рост финансового результата свидетельствует об улучшении финансово-хозяйственной деятельности коммерческого банка за период исследования.

За 2018-2020 гг. в ПАО РОСБАНК увеличились средства в Банке России, межбанковские кредиты и депозиты возросли на 11,28%. За период исследования в коммерческом банке возросли требования по получению процентных доходов.

За 2018-2020 гг. уменьшилось автокредитование ПАО РОСБАНК на 74,78%, возросли процентные требования на 178,97%.

За 2018-2020 гг. в кредитном портфеле юридических лиц ПАО РОСБАНК уменьшились добыча полезных ископаемых на 55,44%, производство электричества, газа и воды на 20,84%, сельское хозяйство на 65,51%, строительство на 7,48%, оптовая и розничная торговля на 23,87% и прочее кредитование.

За период исследования в ПАО РОСБАНК увеличилась непогашенная ссудная задолженность на 39,82%.

Коэффициент кредитной активности ПАО РОСБАНК за 2018-2020 гг. увеличился на 0,03, что свидетельствует об увеличении кредитной активности коммерческого банка. В ПАО РОСБАНК за 2018-2020 гг. возрос на 0,33, в коммерческом банке достаточный уровень собственного капитала.

За период исследования увеличился риск кредитного портфеля на 0,28. В ПАО РОСБАНК за 2018-2020 г. коэффициент достаточности, коэффициент степени защиты от уровня кредитного риска и максимальный кредитный риск остались без изменения на уровне данных 2018г.

Вывод по анализу: в коммерческом банке увеличилось кредитование, что в свою очередь повлияло на рост просроченной ссудной задолженности. ПАО РОСБАНК применяет неоправданную кредитную политику, о чем свидетельствует высокий показатель коэффициента агрессивности кредитной политики. Коммерческому банку рекомендуется разработать мероприятия по совершенствованию управления кредитным портфелем.

Предложенные мероприятия уменьшения доли просроченных платежей по кредитам, совершенствование оценки платежеспособности и кредитоспособности заемщиков и уступка прав требований направлены на совершенствование управления кредитным портфелем ПАО РОСБАНК.

Согласно разработанным мероприятиям ПАО РОСБАНК в прогнозном периоде может снизить потери минимально на 2185539 т.р., данный факт повлияет на снижение непогашенной ссудной задолженности.

Следовательно, разработанные мероприятия являются эффективными и могут быть применены в ПАО РОСБАНК с целью совершенствования управления кредитным портфелем. Снижение непогашенной ссудной задолженности ПАО РОСБАНК составит 2,51%.

📕 Список литературы

🖼 Скриншоты