Тема: Совершенствование механизма управления бюджетным процессом на местном уровне (на примере муниципального района Сызранский Самарской области)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические аспекты механизма управления бюджетным процессом на местном уровне 7

1.1 Сущность и значение местного самоуправления 7

1.2 Нормативно-правовое регулирование бюджетных отношений 13

1.3 Понятие, сущность и источники муниципального бюджета 18

1.4 Бюджетный процесс на местном уровне: понятие, основные этапы и особенности 25

Глава 2. Анализ механизма управления бюджетным процессом на местном уровне 27

2.1 Общая характеристика муниципального района Сызранский 28

2.2 Механизм управления бюджетным процессом в муниципальном районе Сызранский 30

2.3 Анализ бюджета муниципального района Сызранский 41

Глава 3. Совершенствование механизма управления бюджетным процессом на местном уровне 58

3.1 Повышение налоговых поступлений в бюджет муниципального района 58

3.2 Повышение неналоговых поступлений в бюджет муниципального района 65

Заключение 71

Список используемой литературы 78

Приложение А 83

📖 Введение

Важную роль в формировании местного бюджета играет организация бюджетного процесса в муниципальном образовании.

Актуальность темы исследования обусловлена тем, что на современном этапе развитие экономических отношений в Российской Федерации характеризуется трансформацией межбюджетных отношений.

При этом особое значение отводится оптимизации механизмов управления бюджетным процессом и стимулированию органов местного самоуправления к ускорению темпов экономического роста.

Эффективность исполнения местного бюджета определяется, главным образом, действенностью и результативностью бюджетного процесса.

Бюджетный процесс состоит из следующих основных этапов:

1. Проектирование и прогноз доходов и расходов бюджета.

2. Балансировка статей бюджета.

3. Обсуждение и утверждение проекта бюджета.

4. Исполнение бюджета и контроль за исполнением.

При этом механизмы управления бюджетным процессом на местном уровне являются низкоэффективными из-за наличия ряда важнейших проблем, среди которых можно выделить низкую собираемость доходов, неэффективность расходования бюджетных средств, нецелевое использование бюджетных средств, отсутствие механизмов контроля качества управления муниципальных финансов.

Муниципальное образования в современном мире остается актуальным направлением для исследования. Многие управленцы муниципальных образований задаются вопросом усовершенствования бюджетного управления, повышения эффективности исполнения, финансирования их организации в различный период времени. Постоянная нехватка средств не только на развитие, но и на текущие нужды является ведущей проблемой руководителей.

Цель научно-исследовательской работы - анализ механизма управления бюджетным процессом на местном уровне на примере муниципального района Сызранский Самарской области и разработка рекомендаций по его совершенствованию.

Задачи исследования:

1. Изучить теоретические аспекты механизма управления бюджетным процессом на местном уровне.

2. Провести анализ механизма управления бюджетным процессом на местном уровне на примере муниципального района Сызранский Самарской области

3. Разработать рекомендации по совершенствованию механизма управления бюджетным процессом на местном уровне.

Объект исследования - бюджетный процесс на местном уровне.

Предмет исследования - механизм управления бюджетным процессом на местном уровне (на примере муниципального района Сызранский Самарской области).

Методология исследования. Теоретической и методологической основой исследования выступили труды отечественных ученых и практиков: Нестеровой А.А., Коваленко С.А., Давыдовой М. Д., Мишиной С. В., Давыдова М.Д., Баженовой А.Г., Березиной М.Ю., Лоскутовой А.Э., Нестеренко Т.Г., Поляк Г.Б., Добрынина Н.М., Евсеева П.И., Ермакова В.Г., Карапетян JIM., Карасева М.Н., Козак Д.Н., и, многих других.

В качестве методов исследования были использованы общенаучные методы познания (историзм, индукция, дедукция, абстрагирование, анализ и синтез, систематизация и идентификация), метод экспертной оценки, статистические методы, методы моделирования.

Информационная база исследования. В ходе исследования были использованы законодательные и нормативно-правовые акты Российской Федерации, а также нормативные документы и отчетность муниципального района Сызранский Самарской области.

Научная новизна исследования состоит в следующем:

1. Систематизированы теоретические аспекты механизма управления бюджетным процессом на местном уровне.

2. Разработаны мероприятия по повышению налоговых поступлений в бюджет муниципального района.

3. Разработаны мероприятия по повышению неналоговых поступлений в бюджет муниципального района.

Теоретическая значимость результатов исследования заключается в систематизации теоретических аспектов механизма управления бюджетным процессом на местном уровне.

Практическая значимость исследования. Разработанные практические мероприятия могут быть использованы для совершенствования механизма управления бюджетным процессом на местном уровне в муниципальном районе Сызранский.

Достоверность и обоснованность результатов исследования подтверждена теоретической основой исследования, методами математической обработки результатов и личным участием автора.

Личное участие автора в организации и проведении исследования состоит в изучении действующего механизма управления бюджетным процессом на местном уровне (на примере муниципального района Сызранский) и формировании предложений по повышению поступлений налоговых и неналоговых доходов в бюджет муниципального района.

Апробация и внедрение результатов работы велись в течение всего исследования. Его результаты докладывались на отчётной конференции по научно-исследовательской работе, публикация в журнале «Гуманитарный трактат на тему «Особенности управления государственным имуществом в России» (декабрь 2020 года).

На защиту выносятся:

1. Системное видение механизма управления бюджетным процессом.

2. Мероприятия по повышению налоговых поступлений в бюджет муниципального района.

3. Мероприятия по повышению неналоговых поступлений в бюджет муниципального района.

Структура магистерской диссертации. Работа состоит из введения, трёх глав, заключения, списка литературы и приложения. Основной текст работы изложен на 87 страницах.

✅ Заключение

Формирование местных бюджетов невозможно лишь на основе налогов, собираемых только здесь и каких-то иных местных источников финансирования, ведь обязательно присутствует федеральное финансирование местного бюджета, что влечет за собой зависимое положение от различного уровня органов власти государства, либо от организаций предоставляющей кредитные средства. И такое зависимое положение ограничивает свободу целевого распоряжения финансами в данном муниципальном образовании, именно поэтому местные власти стремятся увеличивать объемы финансирования от местных источников.

Рассматривая финансовую свободу распоряжения средствами как фактическую независимость при достаточном наличие финансов для необходимого покрытия расходов по обязательным платежам муниципального бюджета, следует помнить, что местное самоуправление должно находить пути поиска дополнительных средств, чтобы обеспечить финансовую стабильность, а это значит и финансовую независимость действий муниципалитета. То есть, степень самостоятельности муниципальной власти в области финансов и бюджетирования пропорциональна продуктивности организационных действий органов муниципалитета и уровню профессионального мастерства его сотрудников.

Бюджетный процесс состоит из следующих основных этапов:

1. Проектирование и прогноз доходов и расходов бюджета.

2. Балансировка статей бюджета.

3. Обсуждение и утверждение проекта бюджета.

4. Исполнение бюджета и контроль за исполнением.

Бюджетные отношения муниципального района Сызранский регулируются следующими документами: Бюджетный кодекс РФ, Налоговый кодекс РФ, Устав м.р. Сызранский Самарской области, Положение о бюджетном устройстве и бюджетном процессе в м.р. Сызранский Самарской области.

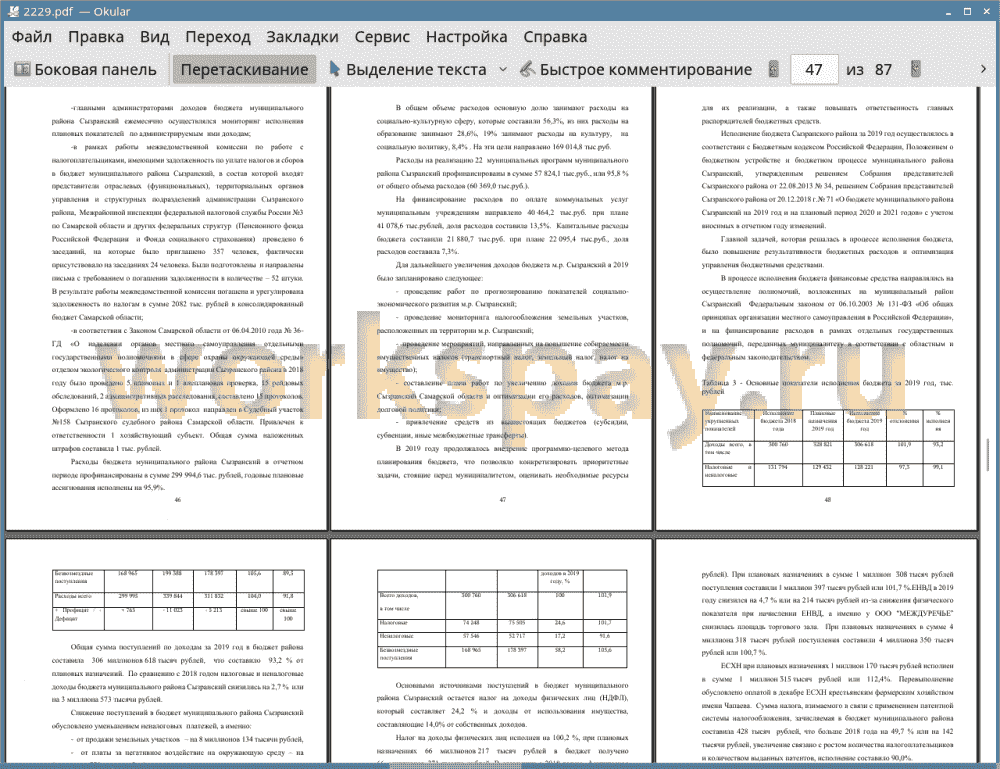

Общая сумма поступлений по доходам за 2019 год в бюджет района составила 306 миллионов 618 тысяч рублей, что составило 93,2 % от плановых назначений. По сравнению с 2018 годом налоговые и неналоговые доходы бюджета муниципального района Сызранский снизились на 2,7 % или на 3 миллиона 573 тысячи рублей.

Снижение поступлений в бюджет муниципального района Сызранский обусловлено уменьшением неналоговых платежей, а именно:

• от продажи земельных участков - на 8 миллионов 134 тысячи рублей,

• от платы за негативное воздействие на окружающую среду - на 1 миллион 770 тысяч рублей.

Основными источниками поступлений в бюджет муниципального района Сызранский остается налог на доходы физических лиц (НДФЛ), который составляет 24,2 % и доходы от использования имущества, составляющие 14,0% от собственных доходов.

Неналоговые поступления бюджета района составили 52 миллиона 717 тысяч рублей или 97,2 % к утвержденному плану поступлений. В сравнении с аналогичным периодом 2018 года фактические поступления по неналоговым доходам снизилось на 4 миллиона 830 тысяч рублей или на 8,4 %.

Основная причина снижения неналоговых поступлений обусловлена уменьшением продажи земельных участков на территории Сызранского района на 48,0 % или на 8 миллионов 133 тысяч рублей из-за снижения спроса по приобретению земельных участков в собственность. Рост доходов от использования имущества на 15,3 % или на 5 миллионов 117 тысяч рублей сложился за счет оплаты за предшествующие три года от ОАО "СНПЗ" аренды земельных участков, при плановых назначениях 34 миллиона 236 тысяч рублей исполнение составило 34 миллиона 532 тысяч рубля или 100,9%.

В целях обеспечения мобилизации доходов в бюджет и снижения недоимки в 2019 году продолжена работа постоянно действующей межведомственной комиссии по работе с должниками, легализации «теневой» экономики. За отчетный год проведено 6 заседаний межведомственных рабочих групп в районе и поселениях, на которых рассмотрено 815 должников. Бюджетный эффект составил 2 миллиона 500 тысяч рублей. Особое внимание уделялось вопросу легализации теневой заработной платы и снижению неформальной занятости. Проведено 5 заседаний межведомственной комиссии по легализации трудовых отношений. В 2019 году 21 работодатель легализовал заработную плату.

Основным показателем финансовой устойчивости бюджета в 2019 году являлось отсутствие просроченной задолженности по текущим обязательствам и отсутствием долговых обязательств.

Для дальнейшего увеличения доходов бюджета м.р. Сызранский в 2021 году планируется следующее:

• проведение работ по прогнозированию показателей социально-экономического развития м.р. Сызранский;

• составление плана работ по увеличению доходов бюджета м.р. Сызранский Самарской области и оптимизации его расходов;

• проведение мониторинга налогообложения земельных участков, расположенных на территории м.р. Сызранский;

• привлечение средств из вышестоящих бюджетов (субсидии, субвенции, иные межбюджетные трансферты);

• продолжение работы с судебными приставами.

В 2021 году будет продолжено внедрение программно-целевого метода планирования бюджета, что позволит конкретизировать приоритетные задачи, стоящие перед муниципалитетом, оценить необходимые ресурсы для их реализации, а также повысить ответственность главных распорядителей бюджетных средств.

Также следует отметить, что одним из направлений развития потребительского рынка м.р. Сызранский должно стать решение проблемы недополученных доходов в местный бюджет от недобросовестных налогоплательщиков.

Именно поэтому основным направлением совершенствования механизма управления бюджетным процессом в м.р. Сызранский должно стать повышение налоговых и неналоговых поступлений в бюджет м.р. Сызранский.

Для разработки предложений, направленных на повышение налоговых и неналоговых доходов бюджета м.р. Сызранский были проанализированы наиболее успешные практики, принимаемые субъектами РФ для повышения доходов их бюджетов.

На основании проведенного анализа были разработаны предложения, направленные на повышение налоговых и неналоговых поступлений в бюджет м.р. Сызранский:

• для повышения налоговых поступлений в бюджет м.р. Сызранский - совершенствование мер по собираемости земельного налога.

• для повышения неналоговых поступлений в бюджет м.р. Сызранский - увеличение поступлений от использования муниципального имущества.

1. Для повышения налоговых поступлений в бюджет м.р. Сызранский - совершенствование мер по собираемости земельного налога.

Для увеличения поступлений от земельного налога в бюджет м.р. Сызранский администрации м.р. Сызранский можно рекомендовать начать более активно вести работу муниципальному земельному контролю, вести соотношение баз учетных данных, проводить анализ использования земельных участков и платы за них.

Чтобы поднять собираемость финансовых поступлений, чиновники должны обновить базу данных объектов недвижимости, в том числе, земельных участков. Выявленные таким путем объекты необходимо будет поставить на учет в регистрирующих и налоговых органах.

Работы по повышению собираемости земельного налога на территории м.р. Сызранский рекомендуется проводить по следующим основным этапам:

1. Организация работы по актуализации налогооблагаемой базы по земельному налогу.

2. Проработка вопроса о плановом повышении ставок земельного налога.

3. Проведение информационной работы с гражданами по уплате земельного налога путем: проведения разъяснительной работы с физическими лицами-плательщиками через средства массовой информации, размещения материалов в печатных изданиях, размещения информационных листовок в местах массового скопления граждан и информационных сообщений в радиоэфире рынков, организации работы с крупнейшими организациями - работодателями по информированию работников о необходимости полной и своевременной уплаты имущественных налогов, организации работы по выявлению и пере- распределению неиспользуемых садоводческих земельных участков, документы на которые не оформлены в соответствии с действующим законодательством или оформлению в муниципальную собственность.

2. Для повышения неналоговых поступлений в бюджет м.р. Сызранский - увеличение поступлений от использования муниципального имущества.

Для повышение неналоговых поступлений в бюджет м.р. Сызранский рекомендуется проведение мероприятий, направленных на увеличение поступлений от использования муниципального имущества м.р. Сызранский.

Работы по увеличению поступлений от использования муниципального имущества в бюджет м.р. Сызранский администрации м.р. Сызранский рекомендуется по следующим основным этапам:

1. Ревизия самовольно установленных и незаконно размещенных объектов: рекламных конструкций, автостоянок, нестационарных торговых объектов

2. Проведение мероприятий, направленных на легализацию выявленных самовольно установленных и незаконно размещенных объектов - рекламных конструкции, автостоянок, нестационарных торговых объектов: направление уведомлений собственникам выявленных самовольно установленных и незаконно размещенных объектов о необходимости оформления указанных объектов, разработка упрощенного порядка оформления выявленных самовольно установленных и незаконно размещенных объектов.

3. Осуществление контроля за полнотой и своевременностью поступлений в бюджет м.р. Сызранский.

4. Проведение инвентаризации муниципального имущества.

5. Проведение анализа поступлений арендной платы за муниципальное имущество.

6. Пересмотр условий договоров аренды муниципального имущества, в том числе земельных участков в целях: увеличения санкций за несвоевременное внесение платежей по договорам, внесения условий об установлении обеспечительных мер исполнения обязательства по указанным договорам.

7. Проведение проверки целевого использования сданных в аренду нежилых помещений в целях подготовки документов о расторжении указанных договоров аренды и дальнейшей передаче в аренду по целевому использованию.

8. Обеспечение своевременной подготовки для представления в судебные органы материалов по вопросам: расторжения договоров и взыскания в принудительном порядке задолженности по арендной плате за земельные участки и муниципальное имущество, расторжения договоров в связи с нецелевым использованием имущества, повышение эффективности претензионно- исковой работы.

9. Осуществление проверки правильности расчетов полноты и своевременности уплаты платежей за негативное воздействие на окружающую среду. Выявление при осуществлении государственного экологического контроля задолженности по плате за негативное воздействие на окружающую среду с принятием мер административного воздействия к нарушителям.

10. Проведение работы по: выявлению бесхозяйного, выморочного имущества, расположенного на территории м.р. Сызранский, оформлению прав муниципальной собственности на бесхозяйные объекты, обеспечению эффективного использования бесхозяйного муниципального имущества.

11. Формирование платных муниципальных парковок.

Таким образом, проведение данных мероприятий позволит повысить поступления от использования муниципального имущества и, как следствие, поступление неналоговых платежей в бюджет м.р. Сызранский.

📕 Список литературы

🖼 Скриншоты