Тема: СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА В ПТИЦЕВОДЧЕСКИХ ОРГАНИЗАЦИЯХ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Исторические и теоретические аспекты развития бухгалтерского управленческого учета 9

1.1. Исторические аспекты возникновения и развития бухгалтерского

управленческого учета 9

1.2. Роль и значение управленческого учета как источника учетно

аналитического обеспечения процесса управления в условиях динамичной рыночной среды 20

Глава 2. Состояние и перспективы развития птицеводства в России и Белгородской области 34

2.1. Анализ состояния птицеводческой отрасли в России 34

2.2. Развитие птицеводства в Белгородской области 41

Глава 3. Методические основы построения бухгалтерского управленческого учета в производственных птицеводческих организациях 55

3.1. Разработка этапов построения системы управленческого учета в

птицеводческих организациях 55

3.2. Организация управленческого учета и контроля затрат на качество

продукции 68

Заключение 82

Список использованной литературы 87

Приложения 97

📖 Введение

Критерием качества управленческих решений при этом является конечный результат хозяйствования, выражаемый в росте количественных и улучшением качественных показателей, нацеленности на удовлетворение потребностей в продукции и услугах, повышении эффективности производства и управления. Это возможно только при наличии слаженной команды менеджеров и хорошей внутренней и внешней информационноаналитической базы. Организации сегодня вынуждены наиболее активно использовать как традиционные, так и нетрадиционные методы сбора и обработки информации. В связи с чем все более развивается система управленческого учета, в рамках которой выделяется стратегический, тактический и оперативный управленческий учет.

Современной отечественной экономике свойственно наличие острой конкуренции в определенных производственных отраслях, к которой сегодня относится птицеводство. В России с каждым годом увеличивается объем производства мяса птицы. Так, в частности, на территории Белгородской области с 2001г. по настоящее время реализуется крупный инвестиционный проект по производству мяса птицы, в рамках которого создаются производственные предприятия, объединяемые в холдинги. Они производят в год более 38 тыс. тонн мяса птицы, реализация которого осуществляется по всей России. Для выживания и эффективного развития в этих условиях каждый хозяйствующий субъект должен постоянно совершенствовать производственный процесс, наиболее рационально использовать все виды ресурсов. Важнейшую роль в этом процессе играет управленческий учет, в рамках которого осуществляется интеграция различной информации, позволяющей принимать рациональные решения в различных экономических ситуациях...

✅ Заключение

Активное развитие птицеводческой отрасли, специфические отраслевые особенности, частое изменение и дополнение нормативных и законодательных актов по бухгалтерскому учету, автоматизация обработки данных и учетных процессов - все это создает проблемы при формировании подходов к ведению бухгалтерского учета и появляется потребность в постоянном совершенствовании методических и организационных основ построения системы учета на конкретных предприятиях. А так как учет производственных затрат относится к наиболее сложным участкам работы, то именно этот участок требует особого внимания.

Рассмотрение современного состояния птицеводческой отрасли в России и за рубежом показало, что несмотря на постоянное наращивание оборотов отечественного промышленного птицеводства наша страна пока еще находится на 5 месте в мире по поголовью птицы. В России не только растет количество птицеводческих организаций, но осуществляется реконструкция уже действующих, ведется селекционная работа, направленная на совершенствование продуктивных и племенных качеств, создание новых пород, линий и кроссов всех видов сельскохозяйственной птицы, а также полноценного и сбалансированного кормления и внедрения новой высокоэффективной технологии. При этом предпочтение отдается формированию замкнутого цикла производства- от поля до прилавка, что способствует созданию агропромышленных холдингов. Все это привело к снижению импортных квот на мясо птицы и позволит со временем отказаться от импорта мяса птицы в Россию.

В Белгородской области птицеводство развивается опережающими темпами. Администрация области и департамент АПК создают все необходимые условия для такого развития и в результате совместных усилий в Белгородской области производится мяса птицы в три раза больше, чем в Московской области.

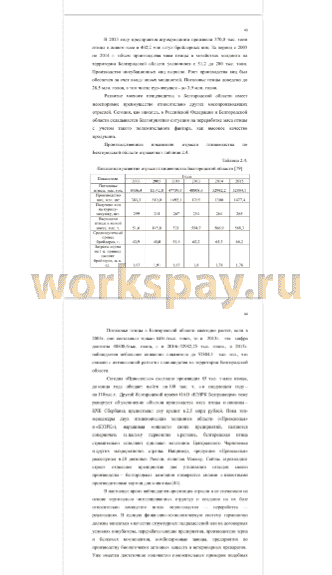

Анализ производства на убой скота и птицы по регионам показал, что Белгородская область является лидером, в частности, в декабре 2014г в белгородской области было произведено 136,5 тыс. тонн, при том, что всего в РФ было произведено 896 тыс. тон, в центральном федеральном округе 348,4 тыс. тонн. Поголовье птицы в Белгородской области ежегодно растет, если в 2003г. оно составляло только 8436,4тыс. голов, то в 2013г. эта цифра достигла 48808,6тыс. голов, а в 2014г-52982,25 тыс. голов. Производство яиц увеличилось с 383,3 млн. шт в 2003г до 1300 млн. шт. - в 2014г...

📕 Список литературы

🖼 Скриншоты