Тема: НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: МЕХАНИЗМ ВЗИМАНИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ЭКОНОМИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ МЕХАНИЗМА ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 7

1.1. Нормативно - правовое регулирование налога на

добавленную стоимость в Российской Федерации

1.2. Экономическая сущность и характеристика налога на

добавленную стоимость

1.3. Роль НДС в формировании федерального бюджета 20

Российской Федерации

ГЛАВА 2. АНАЛИЗ МЕХАНИЗМА ПОРЯДКА ИСЧИСЛЕНИЯ, УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ НА ПРИМЕРЕ ООО «ДЕКА-ВЭСТ» И ПЕРСПЕКТИВЫ ЕГО

РАЗВИТИЯ 24

2.1. Анализ исчисления уплаты НДС на примере ООО 24

«ДЕКА-ВЭСТ»

2.2. Зарубежный опыт исчисления и взимания налога на

добавленную стоимость 38

2.3. Пути совершенствования способов исчисления налога на

добавленную стоимость 46

ЗАКЛЮЧЕНИЕ 54

СПИСОК ЛИТЕРАТУРЫ 59

ПРИЛОЖЕНИЯ 67

📖 Введение

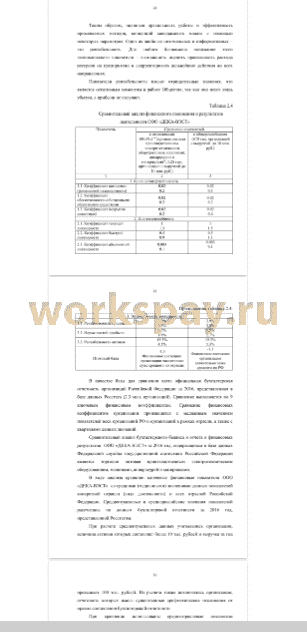

По данным Федеральной службы государственной статистики в Российской Федерации собирается около 75% причитающегося бюджету НДС, это отрицательно влияет на финансовом обеспечении при решении социально-экономических задач, стоящих перед государством.

За последние время усугубилась проблема потерь бюджетных налоговых доходов из-за больших объемов возмещения налога на добавленную стоимость по внутренним операциям и при поставках на экспорт. Растет число незаконных схем, позволяющих налогоплательщикам предъявлять суммы НДС к возмещению из бюджета.

За время действия налоговой системы России налог на добавленную стоимость был сформирован определенный механизм порядка исчисления и уплаты его. Несмотря на это, некоторые практические направления реализации механизма исчисления и уплаты налога на добавленную стоимость требуют дальнейшего совершенствования.

Одной из значимых ролей налога на добавленную стоимость в структуре доходов консолидированного федерального бюджета России заключается в необходимости повышения собираемости НДС за счет пресечения необоснованного предъявления сумм налога к вычету определили актуальность темы исследования. Тем самым обоснование направлений эффективности совершенствования механизма налогообложения налога на добавленную стоимость с целью решения поставленных вопросов потребовало проведения данного научного исследования.

Степень научной разработанности проблемы. Проблемами теории косвенного налогообложения посвящены многочисленные исследования зарубежных и отечественных ученых экономистов: А.М. Александровым, О.В. Врублевской, С.И. Иловайским, И.М. Кулишер, Ф.Б. Ларреном, Д. Локком, С.С. Молчановым, В.Г. Пансковым, М.И. Фридманом, Д.Г. Черником, и др. Обобщение и анализ результатов этих исследований позволили сформировать базу для дальнейшего исследования НДС.

Цель исследования заключается в развитии и углублении научных теоретических аспектов по налогу на добавленную стоимость, в выработке подходов к совершенствованию механизма исчисления и порядка взимания налога на добавленную стоимость, а также в разработке и обосновании практических рекомендаций по его развитию в условиях налогового администрирования в Российской Федерации и направленных на повышение уровня собираемости налога в бюджет...

✅ Заключение

Несмотря на существенное реформирование налога на добавленную стоимость, в главе 21 Налогового кодекса РФ, по-прежнему имеются значительные недостатки, не позволяющие охарактеризовать российский НДС как максимально эффективный налог, полностью соответствующий теоретическим рекомендациям и лучшей зарубежной практике.

В этой связи существует реальная потребность в оценке принятых и вступивших в силу нововведений в налоговом законодательстве за последние годы и разработке рекомендации по совершенствованию НДС.

Проведенное исследование теоретических вопросов косвенного налогообложения и практики становления и развития налога на добавленную стоимость в России позволяет сделать следующие выводы:

Экономическое содержание НДС заключается в универсальности и является оборотным налогом, который взимается на всех стадиях движения продукции до конечного потребителя. Однако НДС ни по существу, ни по форме не являлся изъятием из добавленной стоимости. Под добавленной стоимостью понимается заработная плата или оплата труда с начислениями и прибыль. Стоимость сырья, материалов, а также износ основных фондов в форме амортизации является переносной стоимостью в процессе производства, а не вновь созданной. Таким образом, на практике объектом налогообложения у предприятий, производящих продукцию, стала не добавленная стоимость, а весь оборот по реализации товаров, работ и услуг.

Тенденции развития НДС позволяют сделать вывод, что данный налога занимает ведущую роль среди прочих налогов и платежей в Российской Федерации, так как он является стабильным и регулярным источником доходов государства, который оказывает серьезное влияние на воспроизводственные процессы. Он способен стимулировать или сдерживать экономическое развитие, усиливать или ослаблять накопления капитала, расширять или сужать платежеспособный спрос населения...

📕 Список литературы

🖼 Скриншоты