Тема: Управление конкурентоспособностью организации (на материалах Операционного офиса Алтайского РФ АО Россельхозбанк №3349/18/3)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

КОНКУРЕНТОСПОСОБНОСТЬЮ ОРГАНИЗАЦИИ 6

1.1 Понятие и сущность конкурентоспособности 6

1.2 Методы оценки конкурентоспособности организации 12

1.3 Современные подходы к управлению конкурентоспособностью организации21

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И УПРАВЛЕНИЯ

КОНКУРЕНТОСПОСОБНОСТЬЮ ОПЕРАЦИОННОГО ОФИСА

АЛТАЙСКОГО РФ АО РОССЕЛЬХОЗБАНК № 3349/18/3 32

2.1 Организационно-экономическая характеристика Операционного офиса

Алтайского РФ АО Россельхозбанк № 3349/18/3 32

2.2 Анализ конкурентной среды Операционного офиса Алтайского РФ АО

Россельхозбанк № 3349/18/3 41

2.3 Оценка системы управления конкурентоспособностью Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3 53

3. ФОРМИРОВАНИЕ СТРАТЕГИИ, НАПРАВЛЕННОЙ НА ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ОПЕРАЦИОННОГО ОФИСА АЛТАЙСКОГО РФ АО РОССЕЛЬХОЗБАНК № 3349/18/3 59

3.1 Проектные мероприятия по повышению конкурентоспособности

Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3 59

3.2 Социально-экономическая эффективность мероприятий по повышению

конкурентоспособности Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3 67

ЗАКЛЮЧЕНИЕ 71

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 74

📖 Введение

В условиях растущей конкуренции банки вынуждены все больше и больше средств и усилий улучшать свою деятельность, повышая эффективность использования всех своих ресурсов и повышая качество своих услуг. Эти проблемы проявляются в высокой концентрации на этом рынке, низком уровне проникновения розничных банковских услуг, увеличении объема просроченной задолженности по потребительским кредитам на фоне повышения уровня проникновения потребительского кредитования в регионах.

Кроме того, из-за низкого уровня жизни населения в большинстве регионов Российской Федерации растущая доля процентных платежей в структуре расходов лиц с долговым бременем по потребительскому кредитованию, сопоставимая с развитыми странами, представляет собой угрозу для банковской системы и экономики в целом.

Теоретически проблема повышения конкурентоспособности кредитных организаций на рынке розничных банковских услуг недостаточно изучена, поэтому эта проблема становится наиболее актуальной для кредитных организаций, специализирующихся на предоставлении массовых стандартизированных розничных банковских услуг. Перед кредитными организациями появилась задача своевременной разработки мероприятий по повышению своей конкурентоспособности.

Целью данной выпускной квалификационной работы является разработка предложений, направленных на повышение конкурентоспособности Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3.

Задачами в соответствии с целью данной работы являются:

- провести анализ деятельности и управления конкурентоспособностью Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3;

- разработать мероприятия направленны на повышение

конкурентоспособности Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3.

Объектом исследования является Операционный офис Алтайского РФ АО Россельхозбанк № 3349/18/3.

Предмет исследования - конкурентоспособность Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3 .

Для решения поставленных задач в выпускной квалификационной работе использовались следующие методы исследования:

- изучение монографических публикаций и статей;

- аналитический;

- сравнительный;

- метод описания;

- метод классифицирования;

- метод обобщения;

- табличные и графические методы представления информации.

Теоретическую и методологическую базу исследования составили труды видных ученых экономистов, таких как Г.Н. Белоглазова, Н.И. Валенцева, Л.П. Кроливецкая, О.И. Лаврушин и многих других.

Также использовались публикации периодических изданий и материалы специализированных исследований, раскрывающих затронутую в работе проблему.

Информационной основой исследования являются показатели финансово-хозяйственной деятельности банка. Статистические данные взяты с официальных интернет-сайтов Центрального банка Российской Федерации, Агентства по страхованию вкладов, Ассоциации российских банков, а также рейтинговых агентств «Интерфакс-ЦЭА», «РБК.Рейтинг». В качестве источников нормативно- правовой базы послужили программы «Гарант», «Консультант+».

В соответствии с поставленными задачами определена структура дипломной работы, состоящая из введения, трех глав, заключения, библиографического списка.

✅ Заключение

Межбанковскую конкуренцию можно охарактеризовать как вполне естественный процесс, который напрямую связан с борьбой субъектов предпринимательства из банковского сектора за доступные сегменты рынка за потенциальную клиентуру.

Банковская конкурентоспособность является наиболее продуктивной деятельностью коммерческого банка, который использует инновационные технологии, в свою очередь, направленные на обеспечение конкурентоспособности банковских продуктов, услуг и максимальной прибыли.

Например, из новых методов, которые помогают получить конкурентное преимущество коммерческому банку, стоит отметить тенденцию к увеличению числа банков, которые пошли по пути слияния со страховыми компаниями. Это действие позволяет одновременно предлагать страховые, банковские и финансовые продукты, с возможностью комплексного обслуживания, а также с использованием перекрестных продаж.

Составляющими конкурентоспособности банка являются:

- конкурентоспособность продукта (качество обслуживания, стоимость его предоставления, степень удовлетворенности потребителя услугой, широта ассортимента, сложность потребления обслуживания клиентов и т. д.);

- конкурентные преимущества (удобство расположения банка, использование новейших технологий, эффективное использование инструментов маркетинга, уровень квалификации персонала, доступ к финансовым ресурсам и т. д.);

- умение конкурировать (сдерживать влияние внутренних и внешних факторов);

- потенциал банка (ресурсы банка);

- эффективность (прибыль и рентабельность банка).

Определяющим компонентом конкурентоспособности банка является конкурентоспособность его продуктов и услуг, поскольку количество предоставляемых услуг зависит от прибыли банка. Конкурентоспособность банковской услуги - это совокупность стоимостных и качественных характеристик этой услуги, которая обеспечивает удовлетворение конкретных потребностей клиента.

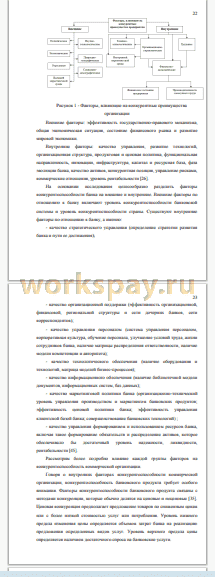

Конкурентоспособность банка зависит от многих факторов, которые можно разделить на внутренние и внешние.

В практической части была проанализирована конкурентоспособность Операционного офиса Алтайского РФ АО «Россельхозбанк» № 3349/18/3.

На деятельность Операционного офиса Алтайского РФ АО

«Россельхозбанк» № 3349/18/3 влияют многие внешние факторы, которые представляют для него угрозу и открывают новые возможности. Россельхозбанк продолжит развивать и преодолевать все трудности на своем пути, выявляя их с помощью тщательного анализа рынка.

Ресурсная политика Операционного офиса Алтайского РФ АО «Россельхозбанк» № 3349/18/3 направлена на совершенствование

традиционных и освоение новых форм привлечения ресурсов, поддержание ликвидности и оптимизацию структуры пассивов. Это позволяет защищать интересы вкладчиков и акционеров Банка и в то же время способствует расширению его деятельности. Все проблемы, связанные с формированием ресурсной базы, можно разделить на внешние и внутренние.

К внешним факторам относятся изменения общей политической и экономической ситуации в стране и регионе.

Внутренние проблемы включают в себя:

- отсутствие грамотной депозитной политики;

- недостаточная капитализация;

- плохое управление качеством;

- несовершенство операций, в том числе недостаточный уровень обслуживания клиентов.

Повышение конкурентоспособности может быть достигнуто следующими способами:

- улучшение качества банковских продуктов и услуг;

- расширение спектра банковских услуг;

- улучшение качества обслуживания клиентов;

- совершенствование банковского законодательства;

- внедрение новых технологий в банковской сфере.

Подводя итог, следует отметить, что предложенные мероприятия по повышению конкурентоспособности Операционного офиса Алтайского РФ АО Россельхозбанк № 3349/18/3 будут способствовать дальнейшему развитию деятельности банка, в частности, программы поддержки заемщиков, испытывающих трудности с исполнением обязательств позволят увеличить объемы кредитования; внедрение акции при ипотечном кредитовании молодых семей и нового депозитного продукта позволят существенно расширить клиентскую базу банка и принесут дополнительный доход, а также укрепят конкурентные позиции на рынке.

📕 Список литературы

🖼 Скриншоты