Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

ℹ️Настоящий учебно-методический информационный материал размещён в ознакомительных и исследовательских целях и представляет собой пример учебного исследования. Не является готовым научным трудом и требует самостоятельной переработки.

Введение

1 Теоретические основы учета, анализа и аудита основных средств 8 1.1 Теоретические основы учета основных средств 8

1.2 Теоретические аспекты аудита основных средств 15

1.3 Методика анализа основных средств 22

2 Организация учета и аудита, анализ состояния, движения и использования основных средств 29

2.1 Организационно-экономическая характеристика деятельности МУП города Хабаровска «Дорремстрой» 29

2.2 Организация учета основных средств в МУП города Хабаровска «Дорремстрой» 34

2.3 Организация аудита основных средств в МУП города Хабаровска

«Дорремстрой» 40

2.4 Анализ состояния, движения и эффективности использования основ-

ных средств в МУП города Хабаровска «Дорремстрой» 45

3 Рекомендации по совершенствованию учета, аудита и использованию ос-

новных средств 54

3.1 Рекомендации по совершенствованию учета основных средств в МУП

города Хабаровска «Дорремстрой» 54

3.2 Рекомендации по совершенствованию аудита основных средств в

МУП города Хабаровска «Дорремстрой» 62

3.3 Рекомендации по улучшению использования основных средств в

МУП города Хабаровска «Дорремстрой» 67

Заключение 75

Список использованных источников 77

Приложение А Основные положения по бухгалтерскому и налоговому

учету основных средств 87

Приложение Б Основные источники информации для проведения аудита основных средств организации 93

Приложение В Тест (вопросник) для проверки средств внутреннего кон-

троля 94

Приложение Г Первичные документы по учету основных средств, подле-

жащие проверке аудитором 95

Приложение Д Коэффициенты, используемые для комплексного анализа основных средств 96 Приложение Е Структура административного управления МУП города Хабаровска «Дорремстрой» на 2020 г. 99

Приложение Ж Основные бухгалтерские проводки по учету основных

средств в МУП «Дорремстрой» 100

Приложение И Тест оценки системы бухгалтерского учета основных

средств в МУП «Дорремстрой» 102

Приложение К Тест оценки системы внутреннего контроля основных

средств в МУП «Дорремстрой» 103

Приложение Л План и программа аудита основных средств МУП «Дорремстрой» на 2019 г 104 Приложение М Комплексный анализ основных средств МУП «Дорремстрой» за 2017–2019 гг. по всем направлениям деятельности 106

📖 Введение

Основные средства – один из важнейших факторов производства любой организации. Отличительной особенностью основных средств является образование ими производственно-технической базы организации путем многократного использования их в процессе производства, а также сохранение их первоначального внешнего вида с постепенным переносом своей первоначальной стоимости на затраты производства в течение всего нормативного срока полезного использования. Из этого следует, что основные средства занимают особое место в системах бухгалтерского и налогового учета.

Учет основных средств, их состояние и движение прямо влияет на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей организации способствуют улучшению технико-экономических показателей, снижению себестоимости продукции и услуг, что, в конечном итоге, увеличивает прибыль организации. Для этого также необходимо проводить объективную оценку состояния, движения и эффективного использования основных средств.

✅ Заключение

В выпускной квалификационной работе нами обозначены теоретические основы учета, анализа и аудита основных средств для целей дальнейшего исследования на примере МУП города Хабаровска «Дорремстрой».

Далее, были детально рассмотрены особенности организации учета и аудита основных средств в МУП города Хабаровска «Дорремстрой» и выделены проблемы, требующие особого внимания со стороны руководства МУП города Хабаровска «Дорремстрой», а именно: применение в бухгалтерском учете неактуаль- ного способа отражения операций по получению основных средств сверх уставного фонда и отсутствие отдела внутреннего аудита в организации. Помимо этого, была дана оценка технического состояния и эффективности использования основных средств на предприятии, в результате которой были обнаружены существенный перерасход основных средств, замедление темпов их обновления и, как следствие, снижение эффективности их использования.

По результатам исследования были разработаны следующие рекомендации.

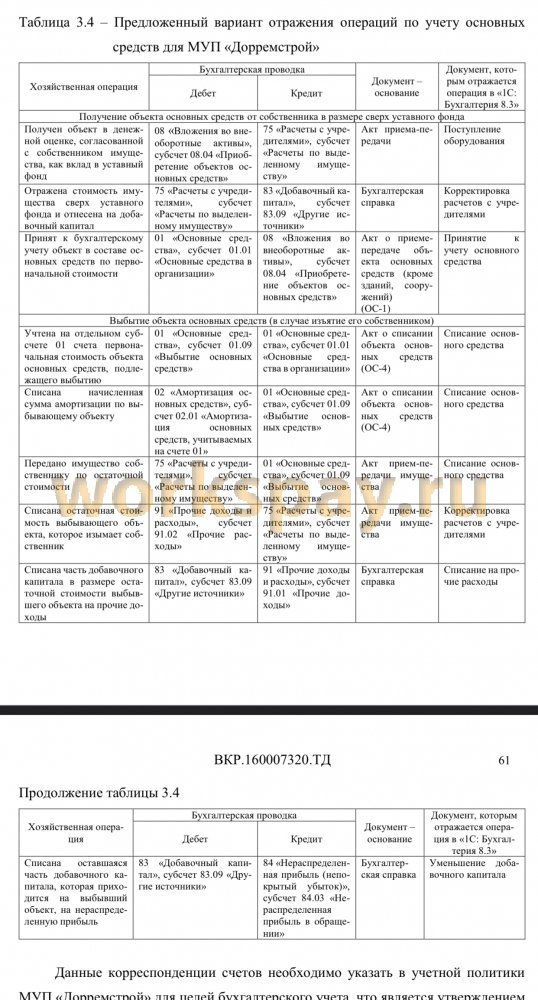

В качестве рекомендаций по совершенствованию учета основных средств в МУП города Хабаровска «Дорремстрой» было предложено сменить метод отражения учета основных средств, в части отражения операций по получению основных средств в размере сверх уставного фонда, на более достоверный вариант, указанный в последних рекомендательных письмах Минфина России. Кроме того, некоторые локальные документы организации требуют серьезного пересмотра. Так, график документооборота не отражает в полной мере организацию документооборота, а должностные инструкции работников соответствуют не всем требованиям, обозначенным в профессиональном стандарте.

Данные рекомендации позволят повысить достоверность информации, отраженной в финансовой отчетности МУП города Хабаровска «Дорремстрой», в части основных средств и нераспределенной прибыли, а также будут способствовать повышению эффективности деятельности бухгалтерской службы предприятия.

В качестве рекомендаций по совершенствованию аудита основных средств МУП города Хабаровска «Дорремстрой» было предложено ввести службу внутреннего аудита для регулярного контроля за сохранностью и использованием основных средств, а также в целях обеспечения правильности отнесения объектов к основным средствам, определения фактических затрат, относимых на первоначальную стоимость основных средств, начисления амортизации по каждому объекту, определения налоговой базы по объектам основных средств и т. д.

Данное предложение призвано способствовать пресечению формального отношения руководства МУП города Хабаровска «Дорремстрой» к организации контроля за основными средствами и позволит устранить нерациональное распределение должностных обязанностей между работниками бухгалтерии.

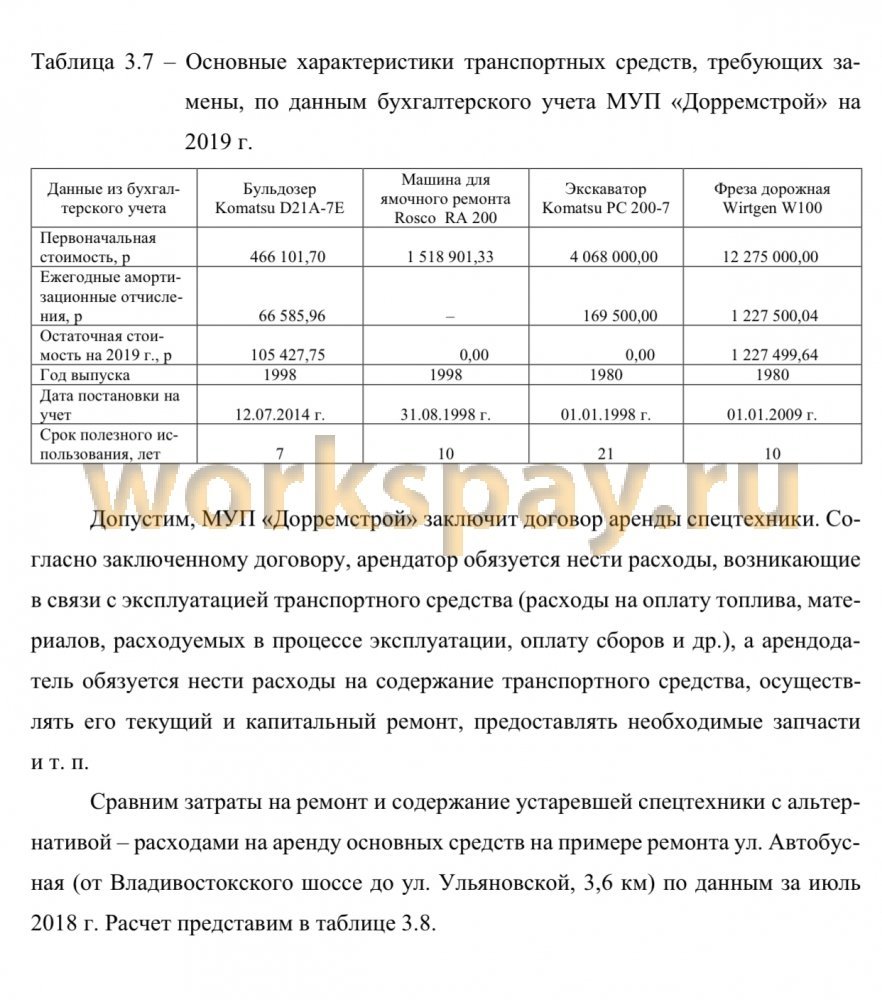

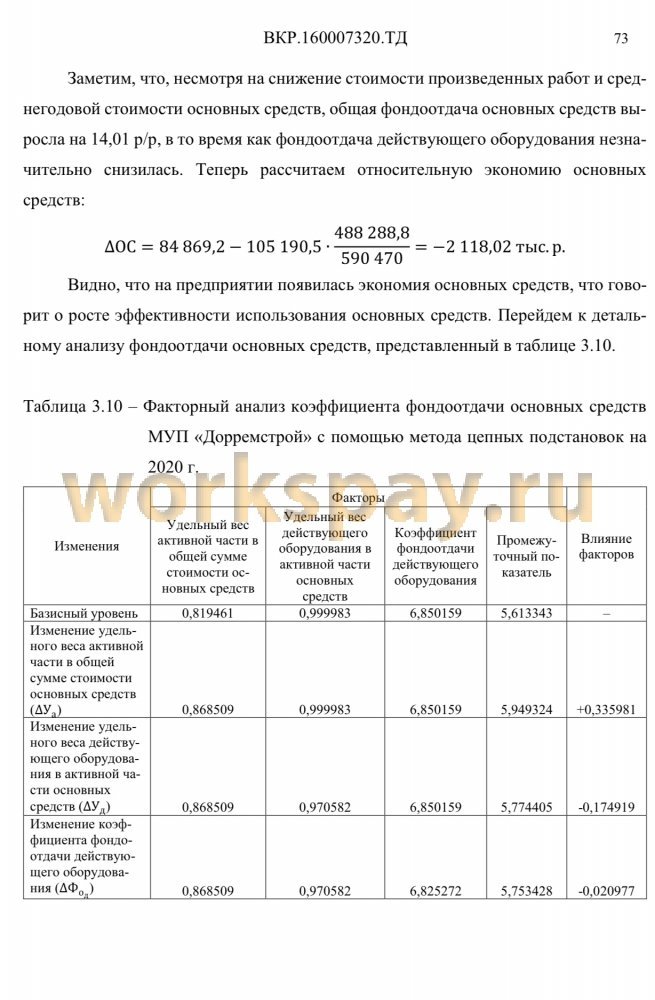

В качестве мероприятий по повышению эффективности использования основных средств МУП города Хабаровска «Дорремстрой» было рекомендовано списать часть морально устаревших объектов основных средств и использовать арендованную спецтехнику при выполнении строительных работ.

Внедрение данных мероприятий позволит снизить общепроизводственные расходы, в результате чего высвобожденные денежные средства можно будет направить на организацию внутреннего аудита на предприятии. Кроме того, списание некоторых объектов основных средств позволит увеличить фондоотдачу даже при низком объеме произведенных работ, оказанных услуг.