Помощь студентам в учебе

СОВРЕМЕННАЯ ПРАКТИКА ОРГАНИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

|

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ

ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Понятие и сущность ипотечного кредитования в

коммерческом банке 6

1.2. Организация ипотечного кредитования в коммерческом

банке 13

1.3. Проблемы организации ипотечного кредитования на

современном этапе в России 21

ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ

ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

2.1. Организационно-экономическая характеристика ПАО

Сбербанк 29

2.2. Анализ ипотечного портфеля в ПАО Сбербанк 35

2.3. Механизм организации ипотечного кредитования в

коммерческом банке ПАО Сбербанк 39

2.4. Направления совершенствования ипотечного

кредитования в коммерческом банке ПАО Сбербанк 45

ЗАКЛЮЧЕНИЕ 54

СПИСОК ЛИТЕРАТУРЫ 57

ПРИЛОЖЕНИЯ 63

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ

ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Понятие и сущность ипотечного кредитования в

коммерческом банке 6

1.2. Организация ипотечного кредитования в коммерческом

банке 13

1.3. Проблемы организации ипотечного кредитования на

современном этапе в России 21

ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ

ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

2.1. Организационно-экономическая характеристика ПАО

Сбербанк 29

2.2. Анализ ипотечного портфеля в ПАО Сбербанк 35

2.3. Механизм организации ипотечного кредитования в

коммерческом банке ПАО Сбербанк 39

2.4. Направления совершенствования ипотечного

кредитования в коммерческом банке ПАО Сбербанк 45

ЗАКЛЮЧЕНИЕ 54

СПИСОК ЛИТЕРАТУРЫ 57

ПРИЛОЖЕНИЯ 63

Актуальность исследования. Ипотечное кредитование - относительно новый для современной российской экономики термин. На протяжении почти 70 лет государство сохраняло в качестве приоритетных принципы социального - ориентированного на удовлетворении потребностей населения за счет ресурсов самого государства. Именно с этим было связано отсутствия свободного рынка недвижимости.

За очень небольшим исключением жилая недвижимость находилась в собственности государства или крупных промышленных предприятий, которые за счет собственных денежных средств строили жилье и передавали его в бессрочное пользование нуждающимся в улучшении жилищных условий.

Небольшой сегмент свободного рынка - «кооперативные» квартиры и сохранившийся частный сектор - не играли существенной роли в удовлетворении потребности населения в улучшении жилищных условий.

Ипотека - это особый вид кредитования, основанный на выдаче ссуды (кредита) на приобретение объекта недвижимости (чаще всего квартиры) под залог стоимости этого имущества.

Быстрый рост благосостояния и рост численности «среднего» класса, обеспеченного собственной недвижимостью способствовал росту деловой активности, социальной стабильности, снижению инфляции - свободные денежные средства вкладывались в недвижимость.

Развитие рынка ипотечного кредитования вызвало параллельное развитие структур, связанных со страхованием, оценочной деятельностью, развитию строительной индустрии и рынка вторичного жилья.

Банки за счет привлечения значительных денежных средств населения получили возможность инвестирования в реальные секторы экономики что вызвало бурный рост промышленных предприятий.

Таким образом, тема выпускной квалификационной работы является весьма актуальной.

Степень научной разработанности темы исследования. Базой для изучения темы выпускной квалификационной работы послужили труды таких авторов, как Ахмадов М.А., Тазбиева А.А., Богомолов С.М., Ильина Л.В., Копченко Ю.Е., Бондарькова О. А., Будаков Д.Ю., Веремейкина В.Д., Зверькова Т.Н., Кочеткова А. А., Кузнецова Е.Г., Трифонов Д.А., Макейкина С.М., Хлынкова И.А., Милютин А.Г., Никонец О. Е., Слюсаренко Д. В., Прохорова Д.А., Сошникова В. С., Трифонов Д.А., Хащина Д.С., Чуприна Е.С.

Целью исследования является совершенствование организации ипотечного кредитования в коммерческом банке на примере ПАО Сбербанк.

Задачами исследования являются:

- рассмотреть понятие ипотечного кредитования;

- представить организацию ипотечного кредитования в коммерческом банке;

- определить проблемы ипотечного кредитования;

- рассмотреть организационно-экономическую характеристику ПАО Сбербанк;

- проанализировать организацию ипотечного кредитования в коммерческом банке ПАО Сбербанк;

- предложить пути совершенствования ипотечного кредитования в коммерческом банке ПАО Сбербанк.

Объектом исследования является экономические отношения в сфере ипотечного кредитования в ПАО Сбербанк.

Предметом исследования современный процесс организации ипотечного кредитования в коммерческом банке.

Теоретическую базу исследования составили научные труды ученых по теме данной выпускной квалификационной работы, а именно статьи, научные публикации, учебная литература, монографии по теме исследования.

Методологическую базу исследования составили теоретические (общенаучные) методы (анализ и синтез научной литературы, методы обобщения, метод индукции; эмпирические методы (метод наблюдения, метод описания, метод сравнения, метод качественного и количественного анализа).

Информационную базу исследования составила финансовая отчетность коммерческого банка ПАО Сбербанк, а именно отчет о финансовых результатах, бухгалтерский баланс за 2015 - 2017 год, показатели ипотечного портфеля банка, статистические данные об ипотечном кредитовании в России за 2015 - 2017 год.

Практическая значимость исследования состоит в том, что полученные теоретические и методологические результаты могут быть использованы для улучшения ипотечного кредитования в банке.

Структура работы состоит из введения, двух глав, заключения, списка литературы и приложений. В первой главе работы изучены теоретические аспекты организации ипотечного кредитования в коммерческом банке, а именно: понятие и сущность ипотечного кредитования в коммерческом банке, организацию ипотечного кредитования в коммерческом банке, проблемы ипотечного кредитования на современном этапе в России. Во второй главе настоящей работы рассмотрена организационно-экономическая характеристика исследуемого банка, проведен анализ ипотечного портфеля банка, а также анализ организации ипотечного кредитования в банке, были предложены направления совершенствования ипотечного кредитования в коммерческом банке.

За очень небольшим исключением жилая недвижимость находилась в собственности государства или крупных промышленных предприятий, которые за счет собственных денежных средств строили жилье и передавали его в бессрочное пользование нуждающимся в улучшении жилищных условий.

Небольшой сегмент свободного рынка - «кооперативные» квартиры и сохранившийся частный сектор - не играли существенной роли в удовлетворении потребности населения в улучшении жилищных условий.

Ипотека - это особый вид кредитования, основанный на выдаче ссуды (кредита) на приобретение объекта недвижимости (чаще всего квартиры) под залог стоимости этого имущества.

Быстрый рост благосостояния и рост численности «среднего» класса, обеспеченного собственной недвижимостью способствовал росту деловой активности, социальной стабильности, снижению инфляции - свободные денежные средства вкладывались в недвижимость.

Развитие рынка ипотечного кредитования вызвало параллельное развитие структур, связанных со страхованием, оценочной деятельностью, развитию строительной индустрии и рынка вторичного жилья.

Банки за счет привлечения значительных денежных средств населения получили возможность инвестирования в реальные секторы экономики что вызвало бурный рост промышленных предприятий.

Таким образом, тема выпускной квалификационной работы является весьма актуальной.

Степень научной разработанности темы исследования. Базой для изучения темы выпускной квалификационной работы послужили труды таких авторов, как Ахмадов М.А., Тазбиева А.А., Богомолов С.М., Ильина Л.В., Копченко Ю.Е., Бондарькова О. А., Будаков Д.Ю., Веремейкина В.Д., Зверькова Т.Н., Кочеткова А. А., Кузнецова Е.Г., Трифонов Д.А., Макейкина С.М., Хлынкова И.А., Милютин А.Г., Никонец О. Е., Слюсаренко Д. В., Прохорова Д.А., Сошникова В. С., Трифонов Д.А., Хащина Д.С., Чуприна Е.С.

Целью исследования является совершенствование организации ипотечного кредитования в коммерческом банке на примере ПАО Сбербанк.

Задачами исследования являются:

- рассмотреть понятие ипотечного кредитования;

- представить организацию ипотечного кредитования в коммерческом банке;

- определить проблемы ипотечного кредитования;

- рассмотреть организационно-экономическую характеристику ПАО Сбербанк;

- проанализировать организацию ипотечного кредитования в коммерческом банке ПАО Сбербанк;

- предложить пути совершенствования ипотечного кредитования в коммерческом банке ПАО Сбербанк.

Объектом исследования является экономические отношения в сфере ипотечного кредитования в ПАО Сбербанк.

Предметом исследования современный процесс организации ипотечного кредитования в коммерческом банке.

Теоретическую базу исследования составили научные труды ученых по теме данной выпускной квалификационной работы, а именно статьи, научные публикации, учебная литература, монографии по теме исследования.

Методологическую базу исследования составили теоретические (общенаучные) методы (анализ и синтез научной литературы, методы обобщения, метод индукции; эмпирические методы (метод наблюдения, метод описания, метод сравнения, метод качественного и количественного анализа).

Информационную базу исследования составила финансовая отчетность коммерческого банка ПАО Сбербанк, а именно отчет о финансовых результатах, бухгалтерский баланс за 2015 - 2017 год, показатели ипотечного портфеля банка, статистические данные об ипотечном кредитовании в России за 2015 - 2017 год.

Практическая значимость исследования состоит в том, что полученные теоретические и методологические результаты могут быть использованы для улучшения ипотечного кредитования в банке.

Структура работы состоит из введения, двух глав, заключения, списка литературы и приложений. В первой главе работы изучены теоретические аспекты организации ипотечного кредитования в коммерческом банке, а именно: понятие и сущность ипотечного кредитования в коммерческом банке, организацию ипотечного кредитования в коммерческом банке, проблемы ипотечного кредитования на современном этапе в России. Во второй главе настоящей работы рассмотрена организационно-экономическая характеристика исследуемого банка, проведен анализ ипотечного портфеля банка, а также анализ организации ипотечного кредитования в банке, были предложены направления совершенствования ипотечного кредитования в коммерческом банке.

Ипотечное кредитование представляет собой особую форму кредита, которая основана на предоставлении займа под залог недвижимого имущества.

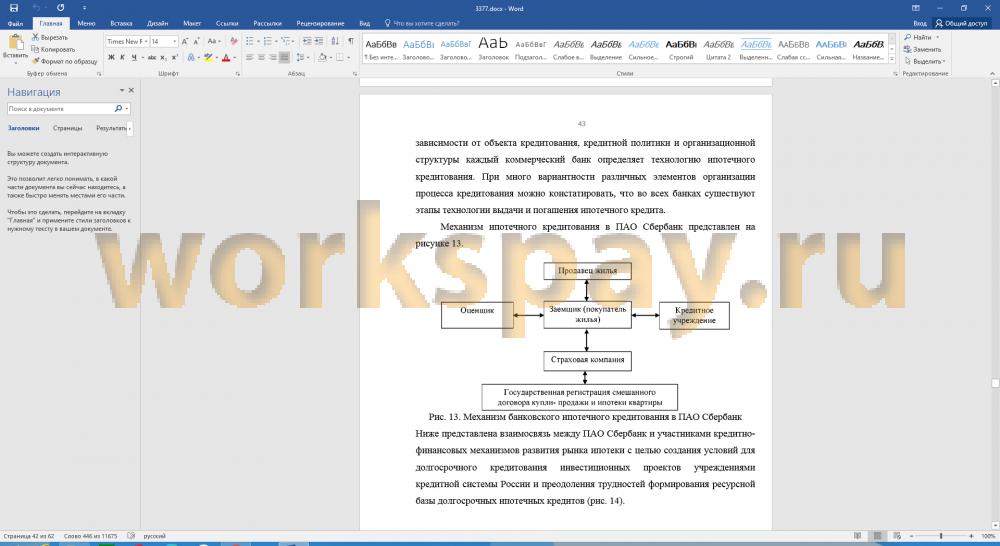

Механизм ипотечного кредитования состоит из определенных этапов, на каждом из которых происходит ряд действий банков, которые позволяют ему вносить свой вклад в качественные характеристики ипотечного кредита и определять степень его надежности и прибыльности для банка. Этапы ипотечного кредитования позволяют установить взаимоотношения и взаимосвязи кредитного отдела с другими структурными подразделениями коммерческого банка по вопросам вы-дачи ипотечного кредита и управлению им.

Перспективы развития кредитных операций в России, прежде всего, связаны с экономической и политической стабилизацией, оздоровлением реальной экономики, а также с повышением уровня жизни населения. Поэтому главной задачей правительства на ближайшую перспективу должно стать урегулирование экономической и политической ситуации, что будет способствовать развитию экономики и повышению эффективности её функционирования.

ПАО Сбербанк является крупнейшим российским коммерческим банком, контролируемым Центральным банком РФ (более 52 % акций). Центральный офис банка находится в Москве. В 2017 году банк уже насчитывал 14 территориальных банков и около 17,5 тыс. подразделений в 83-х субъектах России.

Анализ финансового состояния ПАО Сбербанк показал, что активы в 2017 году имеют тенденцию к росту, обязательства сократились в отчетном году, капитал в 2017 году увеличился, динамика доходов от основной деятельности ПАО Сбербанк в 2017 году имеет увеличение.

Политика ПАО Сбербанк по формированию средств на ипотечное кредитование связано с решением трех задач: найти источники

инвестиционных ресурсов с минимальной стоимостью; обеспечить осуществление инвестиционных операций в заданных объемах и направлениях; эффективно использовать собственные, привлеченные и заемные средства, вложенные в инвестиционные активы.

Привлеченные и заемные средства является наиболее весомой долей ресурсов ПАО Сбербанк, что в несколько раз превышает его собственные средства. Следует отметить, что их доля в разных банках колеблется от 75% и выше, что делает их в большей степени зависимыми от стабильности экономической ситуации в стране. Важное звено в механизме банковского ипотечного кредитования ПАО Сбербанк — это кредитный процесс, который является сложной процедурой, включающей несколько взаимодополняющих стадий.

Важными факторами формирования и развития механизма ипотечного банковского кредитования для ПАО Сбербанк является международный опыт и его адаптация к отечественной законодательной базы с учетом условий, присущих современной экономике России, в частности недостатка долгосрочных ресурсов и повышенных рисков. Исходя из этого обосновано, что развитие системы ипотечного кредитования целесообразно начинать с инвестиций в строительство, поскольку при строительстве жилья период от начала инвестиций (выдачи ипотечного кредита) до получения законченного строительством объекта значительно короче, чем при кредитовании промышленности.

Проблемами кредитования в ПАО Сбербанк на приобретение готового жилья являются: низкая платежеспособность населения, высокий уровень инфляции, недостаточное количество ипотечных программ, высокие ставки для людей особого социального статуса, большие сроки оформления ипотечного кредита.

Таким образом, основными мероприятиями по улучшению ипотечного кредитования на приобретение готового жилья в ПАО Сбербанк являются: снижение процентной ставки; увеличение срока действия кредитного договора; сокращение сроков оформления, привлечение сторонних организаций и учреждений, привлечение государственного бюджета.

Механизм ипотечного кредитования состоит из определенных этапов, на каждом из которых происходит ряд действий банков, которые позволяют ему вносить свой вклад в качественные характеристики ипотечного кредита и определять степень его надежности и прибыльности для банка. Этапы ипотечного кредитования позволяют установить взаимоотношения и взаимосвязи кредитного отдела с другими структурными подразделениями коммерческого банка по вопросам вы-дачи ипотечного кредита и управлению им.

Перспективы развития кредитных операций в России, прежде всего, связаны с экономической и политической стабилизацией, оздоровлением реальной экономики, а также с повышением уровня жизни населения. Поэтому главной задачей правительства на ближайшую перспективу должно стать урегулирование экономической и политической ситуации, что будет способствовать развитию экономики и повышению эффективности её функционирования.

ПАО Сбербанк является крупнейшим российским коммерческим банком, контролируемым Центральным банком РФ (более 52 % акций). Центральный офис банка находится в Москве. В 2017 году банк уже насчитывал 14 территориальных банков и около 17,5 тыс. подразделений в 83-х субъектах России.

Анализ финансового состояния ПАО Сбербанк показал, что активы в 2017 году имеют тенденцию к росту, обязательства сократились в отчетном году, капитал в 2017 году увеличился, динамика доходов от основной деятельности ПАО Сбербанк в 2017 году имеет увеличение.

Политика ПАО Сбербанк по формированию средств на ипотечное кредитование связано с решением трех задач: найти источники

инвестиционных ресурсов с минимальной стоимостью; обеспечить осуществление инвестиционных операций в заданных объемах и направлениях; эффективно использовать собственные, привлеченные и заемные средства, вложенные в инвестиционные активы.

Привлеченные и заемные средства является наиболее весомой долей ресурсов ПАО Сбербанк, что в несколько раз превышает его собственные средства. Следует отметить, что их доля в разных банках колеблется от 75% и выше, что делает их в большей степени зависимыми от стабильности экономической ситуации в стране. Важное звено в механизме банковского ипотечного кредитования ПАО Сбербанк — это кредитный процесс, который является сложной процедурой, включающей несколько взаимодополняющих стадий.

Важными факторами формирования и развития механизма ипотечного банковского кредитования для ПАО Сбербанк является международный опыт и его адаптация к отечественной законодательной базы с учетом условий, присущих современной экономике России, в частности недостатка долгосрочных ресурсов и повышенных рисков. Исходя из этого обосновано, что развитие системы ипотечного кредитования целесообразно начинать с инвестиций в строительство, поскольку при строительстве жилья период от начала инвестиций (выдачи ипотечного кредита) до получения законченного строительством объекта значительно короче, чем при кредитовании промышленности.

Проблемами кредитования в ПАО Сбербанк на приобретение готового жилья являются: низкая платежеспособность населения, высокий уровень инфляции, недостаточное количество ипотечных программ, высокие ставки для людей особого социального статуса, большие сроки оформления ипотечного кредита.

Таким образом, основными мероприятиями по улучшению ипотечного кредитования на приобретение готового жилья в ПАО Сбербанк являются: снижение процентной ставки; увеличение срока действия кредитного договора; сокращение сроков оформления, привлечение сторонних организаций и учреждений, привлечение государственного бюджета.

Подобные работы

- СОВЕРШЕНСТВОВАНИЕ ПРАКТИКИ ОРГАНИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Дипломные работы, ВКР, финансы и кредит. Язык работы: Русский. Цена: 6100 р. Год сдачи: 2017 - СОВРЕМЕННАЯ ПРАКТИКА ОРГАНИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Дипломные работы, ВКР, банковское дело и кредитование. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2017 - СОВРЕМЕННАЯ ПРАКТИКА ОРГАНИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4370 р. Год сдачи: 2017 - СОВРЕМЕННАЯ ПРАКТИКА ОРГАНИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4640 р. Год сдачи: 2019 - СОВРЕМЕНННАЯ ПРАКТИКА ОРГАНИЗАЦИИ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Дипломные работы, ВКР, банковское дело и кредитование. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2017 - ОРГАНИЗАЦИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4280 р. Год сдачи: 2018 - ОРГАНИЗАЦИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В

КОММЕРЧЕСКОМ БАНКЕ

Дипломные работы, ВКР, банковское дело и кредитование. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2018 - СОВРЕМЕНННАЯ ПРАКТИКА ОРГАНИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4275 р. Год сдачи: 2017 - СОВРЕМЕННАЯ ПРАКТИКА ОРГАНИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО

КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 3800 р. Год сдачи: 2018