Тема: Учет и анализ продажи товаров в розничной торговле

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты учета и анализа товаров в 8

розничной торговле 8

1.1 Цели, задачи и основные принципы учета товаров в розничной 8

торговле 8

1.2 Правила ведения учета товаров в розничной торговле 14

1.3 Методика анализа товаров в розничной торговле 20

2 Бухгалтерский учет и анализ продажи товаров в 28

розничной торговле (на примере ООО «Строймаг») 28

2.1 Организационно-экономическая характеристика ООО 28

«Строймаг» 28

2.2 Бухгалтерский учет продаж товаров в розничной торговле (на 36

примере ООО «Строймаг») 36

2.3 Анализ продаж товаров в розничной торговле (на примере ООО 47

«Строймаг») 47

2.4 Рекомендации по учету и анализу продажи товаров в розничной 51

торговле 51

Бухгалтерия 51

Архив 51

Заключение 55

Список использованных источников 59

📖 Введение

Розничные торговые экономические субъекты выполняют важнейшую функцию: доставляют товары от производителей конечным потребителям.

Успешность деятельности розничных торговых предприятий обуславливает развитие регионов и страны в целом, так как они предоставляют рабочие места и платят налоги в бюджет.

Однако организация и поддержание на эффективном уровне деятельности розничного торгового экономического субъекта невозможно без наличия достоверной, своевременной и объективной информации о работе предприятия.

Данная информация собирается, накапливается и обрабатывается в системе бухгалтерского учета.

При этом основные факты хозяйственной деятельности, происходящие на розничных торговых экономических субъектах, связаны с продажей товаров покупателям.

Собранная и обработанная в системе бухгалтерского учета информация является базой для анализа продаж товаров, без проведения которого невозможно оценить эффективность основного вида деятельности розничного торгового предприятия, а также выявить резервы роста продаж, что в дальнейшем должно обусловить расширение масштабов деятельности и рост прибыли экономического субъекта.

Все перечисленные обстоятельства в комплексе обуславливают актуальность выбранной темы выпускной квалификационной работы, постановку ее цели и задач.

Важно подчеркнуть, что бухгалтерский учет продажи товаров на розничных торговых экономических субъектах является одной из наиболее раскрытых тем на законодательном уровне, в научно-методической и периодической литературе.

Данный факт объясняется необходимостью нормативного регулирования учета данных активов, а также востребованностью в практической деятельности теоретических разработок и пояснений по особенностям бухгалтерского учета продаж товаров в розницу.

На законодательном уровне учет товаров регламентируется Федеральным законом Российской Федерации от 06.12.11 года №402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету (ПБУ 5/01) «Учет материально¬производственных запасов», Планом счетов хозяйственной деятельности и Инструкцией по его применению, а также Методическими указаниями по инвентаризации имущества и финансовых обязательств...

✅ Заключение

Цель выпускной квалификационной работы являлось раскрытие системы бухгалтерского учета продажи и анализа товаров на конкретном розничном торговом экономическом субъекте с целью его совершенствования.

Все исследования были произведены в двух разделах выпускной квалификационной работы.

Первый раздел выпускной квалификационной работы носил теоретический характер и был посвящен раскрытию теоретических аспектов учета и анализа товаров на розничных торговых предприятиях.

По результатам исследований, произведенных в первом разделе выпускной квалификационной работы, были сделаны следующие выводы:

- товарно-материальные ценности - это часть оборотных активов, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки. В узком смысле под термином «товарно-материальные ценности» понимаются товары;

- система нормативного регулирования учёта товаров является четырехуровневой и строго вписывается в общую систему нормативного регулирования бухгалтерского учёта и отчётности в Российской Федерации. Основным нормативно-правовым актом, регламентирующим учет товаров на экономических субъектах, является Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов»;

- розничные торговые экономические субъекты учитывают товары, в основном, по розничным ценам и осуществляют исчисление реализованной торговой наценки;

- первичный учёт продажи товаров осуществляется с помощью форм первичной учётной документации, они не утверждены, поэтому допускается экономическому субъекту разрабатывать их самостоятельно на основании форм первичной учётной документации по учету товаров, действовавшей до вступление в действие Федерального закона РФ от 06.12.2011 года №402-ФЗ «О бухгалтерском учете»;

- синтетический учет продажи товаров ведется на активном счете 41 «Товары», для учета торговой наценки розничными предприятиями применяется пассивный счет 42 «Торговая наценка»;

- аналитический учет продажи товаров осуществляется в разрезе групп и видов товаров и может быть многоуровневым;

- в бухгалтерской отчетности информация о наличии товаров отражается во втором разделе актива баланса по строке 1210 «Запасы»;

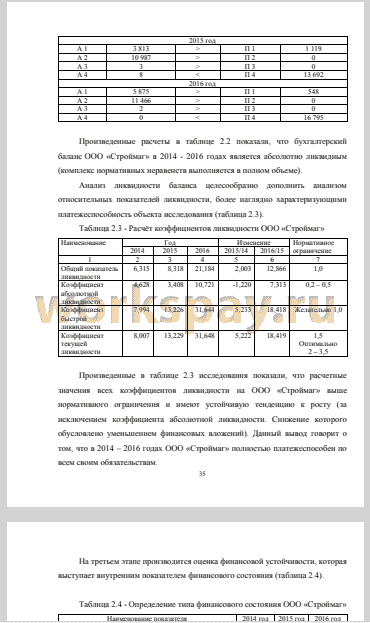

- анализ продаж товаров производится в несколько этапов и включает в себя анализ товарооборота и товарооборачиваемости.

Второй раздел выпускной квалификационной работы была посвящена раскрытию практических аспектов бухгалтерского учета продаж товаров на примере деятельности конкретного экономического субъекта - ООО «Строймаг»...

📕 Список литературы

🖼 Скриншоты