Тема: Учет в условиях применения различных систем налогообложения предприятий

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Теоретические основы организации бухгалтерского учета в условиях применения различных систем налогообложения 7

1.1 Системы налогообложения и варианты их совмещения 7

1.2 Необходимость организации раздельного бухгалтерского учета на предприятии при применении различных систем налогообложения 14

1.3 Отражение бухгалтерских операций, связанных с начислением и уплатой налогов при применении различных систем налогообложения 18

Глава 2 Построение учета в условиях применения различных систем налогообложения на примере ООО «VINCENT», ООО «Ариран», ООО «АРТ- КАФ» 23

2.1 Технико-экономическая характеристика деятельности ООО «VINCENT», ООО «Ариран», ООО «АРТ-КАФ» 23

2.2 Учетная политика в условиях различных систем налогообложения в ООО «VINCENT», ООО «Ариран», ООО «АРТ-КАФ» 30

2.3 Учет отдельных операций в ООО «VINCENT», ООО «Ариран», ООО «АРТ-КАФ» 34

Глава 3 Совершенствование учета в условиях применения различных систем налогообложения 47

3.1 Основные проблемы учета в условиях применения различных систем налогообложения 47

3.2 Направления по совершенствованию учета в условиях применения различных систем налогообложения 52

Заключение 61

Список используемой литературы и используемых источников 69

Приложение А Бухгалтерская отчетность ООО «VINCENT» 72

Приложение Б Бухгалтерская отчетность ООО «Ариран» 75

Приложение В Бухгалтерская отчетность ООО «АРТ-КАФ» 78

📖 Введение

Объектами исследования выступают ООО «VINCENT», ООО «Ариран», ООО «АРТ-КАФ».

Предмет исследования связан с изучением теоретических и методических аспектов организации и ведения учета в условиях применения различных систем налогообложения предприятия.

Цель исследования состоит в совершенствовании порядка построения учета в условиях применения различных систем налогообложения предприятия.

Гипотеза исследования заключается в том, что рекомендуемые методико-организационные мероприятия позволят повысить качество учета в условиях применения различных систем налогообложения предприятия.

Для достижения указанной цели необходимо решить следующие задачи:

- исследовать системы налогообложения и возможные варианты их совмещения;

- обосновать необходимость ведения раздельного учета при применении предприятием различных систем налогообложения;

- раскрыть методику отражения бухгалтерских операций, связанных с начислением и уплатой налогов при применении различных систем налогообложения;

- изучить технико-экономическую характеристику деятельности ООО «VINCENT», ООО «Ариран», ООО «АРТ-КАФ»;

- рассмотреть учетную политику ООО «VINCENT», ООО «Ариран», ООО «АРТ-КАФ» в условиях применения различных систем налогообложения;

- раскрыть организацию отдельных операций в ООО «VINCENT», ООО «Ариран», ООО «АРТ-КАФ»;

- выявить основные проблемы учета в условиях применения различных систем учета;

- разработать предложения по совершенствованию учета в условиях применения различных систем налогообложения.

Теоретическую основу исследования составили труды ученых в области бухгалтерского финансового учета, налогового учета, бухгалтерской финансовой отчетности, а также действующие нормативные акты Российской Федерации. Значительный вклад в развитие учета в условиях применения различных систем налогообложения внесли ученые такие как: Ю.К. Баженов, Е.Р. Баханькова, П.С. Безруких, В.М. Богаченко, О.И. Васильчук, Е.В. Галкина, Л.Т. Гиляровская, Е.А. Головкова, В.Н. Дорман, С.Н. Землякова, А.В. Зонова, Н.А. Каморджанова, А.С. Кашеева, Е.П. Козлова, Н.П. Кондраков, А.С. Котенева, Ю.Ю. Кочинев, О.А. Миронова, М.Я. Погорелова и др...

✅ Заключение

Под системой налогообложения понимают порядок взимания налогов с физических и юридических лиц, закрепленный на законодательном уровне.

Каждая система налогообложения обладает:

- общими условиями установления налогов и сборов, что определено в ст. 17 НК РФ;

- общими условиями установления взносов, что установлено в ст. 18 НК РФ;

- объектом налогообложения — например, полученная компанией прибыль;

- налоговой базой - суммой, с которой платится налог, например прибыль 300 000 ₽ за первый квартал;

- налоговым периодом;

- налоговой ставкой - процентом от налоговой базы;

- порядком исчисления налога;

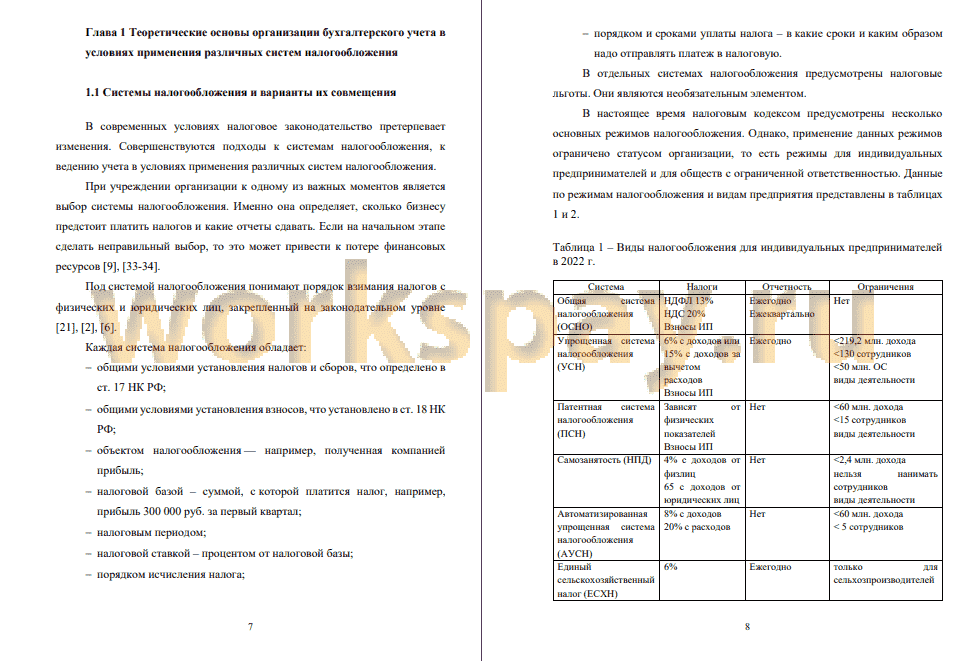

- порядком и сроками уплаты налога - в какие сроки и каким образом надо отправлять платеж в налоговую.

В отдельных системах налогообложения предусмотрены налоговые льготы. Они являются необязательным элементом.

В настоящее время налоговым кодексом предусмотрены несколько основных режимов налогообложения. Однако, применение данных режимов ограничено статусом организации, то есть режимы для индивидуальных предпринимателей и для обществ с ограниченной ответственностью.

индивидуальные предприниматели могут выбирать из 6 систем налогообложения. Однако, независимо от выбранного режима, есть ряд налогов, которые уплачиваются при применении любой системы налогообложения:

- если есть наемные работники — страховые взносы и НДФЛ с выплат работникам;

- имущественный налог (по личному имуществу, не используемому в предпринимательской деятельности), земельный и транспортный налоги.

При применении любой системы налогообложения, кроме самозанятых, уплачивающих налог на профессиональный доход уплачиваются страховые взносы индивидуального предпринимателя за себя...

📕 Список литературы

🖼 Скриншоты