Тема: Оценка кредитоспособности заемщика - физического лица (на примере ПАО «Сбербанк России»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1 Теоретические аспекты оценки кредитоспособности заемщика -

физического лица в коммерческом банке 9

1.1 Сущность кредитоспособности: цели и задачи оценки

кредитоспособности 9

1.2 Информационная база анализа и методы оценки кредитоспособности

заемщика - физического лица в коммерческом банке 13

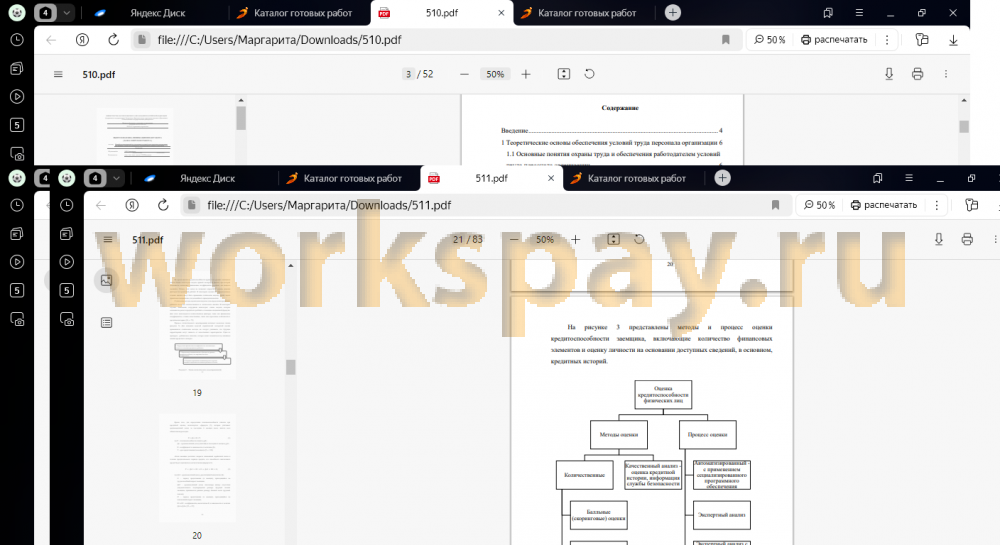

2 Оценка кредитоспособности заемщика - физического лица в ПАО

Сбербанк России 24

2.1 Организационно-экономическая характеристика ПАО Сбербанк России 24

2.2 Анализ кредитного портфеля физических лиц ПАО Сбербанк 31

2.3 Методика определения кредитоспособности заемщика - физического

лица в ПАО Сбербанк России 37

3 Совершенствование методов оценки кредитоспособности физических лиц в

ПАО Сбербанк России 52

3.1 Пути совершенствования деятельности ПАО Сбербанк России по

оценке кредитоспособности заемщиков 52

3.2 Оценка экономической эффективности 66

Заключение 71

Список используемой литературы и используемых источников 74

Приложение А Бухгалтерский баланс ПАО Сбербанк за 2022 год 78

Приложение Б Отчет о финансовых результатах ПАО Сбербанк за 2022 год 79

Приложение В Обобщенный консолидированный отчет о финансовом положении ПАО Сбербанк за 2021 год 81

Приложение Г Консолидированный отчет о прибылях и убытках ПАО Сбербанк за 2021 год 82

Приложение Д Консолидированный отчет о совокупном доходе ПАО

Сбербанк за 2021 год

📖 Введение

Важность исследования обусловлена важностью процесса кредитования клиентов в коммерческом банке и наличием разных групп рисков, которые могут привести к невозврату займа. Чтобы уменьшить такие риски, кредитные организации проводят оценку кредитоспособности клиентов. На основе этой оценки они решают, выдавать ли займ и под какими условиями, а также оценивают, сможет ли заемщик выполнять обязательства по кредитному договору. Таким образом, оценка кредитоспособности является важной задачей для коммерческих банков, которая гарантирует выполнение обязательств со стороны заемщика и обеспечивает финансовую устойчивость кредитной организации. Сама оценка кредитоспособности является сложным процессом, который требует детального анализа и совершенствования существующих методов оценки для улучшения результатов коммерческого банка.

Систематическое совершенствование кредитования населения является важной задачей в условиях межбанковской конкуренции для поддержания общественного имиджа как универсального кредитного учреждения, а также является источником дохода от проведения кредитных операций с физическими лицами. Для получения максимальной прибыли от своей деятельности, банкам необходимо исключить возможные риски кредитования клиентов. Этого можно достичь при эффективной комплексной 6

оценке кредитоспособности физического лица. Данная сфера банковского рынка, несмотря на активные темпы роста, имеет зоны, требующие развития.

Недостаточная разработанность и несомненная значимость проблемы подтолкнули к выбору темы исследования.

В связи с этим была определена цель работы - анализ и разработка рекомендаций по практике проведения коммерческими банками оценки кредитоспособности физических лиц на примере ПАО Сбербанк России.

Цель работы предопределила следующие задачи исследования:

- изучить сущности кредитоспособности;

- определить информационную базу для оценки

кредитоспособности предприятия;

- рассмотреть современные методы оценки кредитоспособности заемщика;

- дать организационно-экономическую характеристику банку ПАО Сбербанк России;

- провести расчёт финансовых коэффициентов оценки кредитоспособности заемщика-физического лица;

- разработать рекомендации по совершенствованию механизма оценки кредитоспособности заемщика - физического лица ПАО Сбербанк России.

Предметом исследования выступает оценка кредитоспособности заёмщиков физических лиц.

Объектом исследования является коммерческий банк ПАО Сбербанк России.

При проведении исследования были использованы образовательные материалы и методические руководства по теме, а также научные статьи по финансовому анализу и издания, связанные с темой. В работе учтены современные научные труды по анализу деятельности предприятий, включая работы Л.Е. Басовского, Т.Б. Бердниковой, А. В. Грачева, Э.А. Маркарьяна, Б. В. Прыкина, Г.Л. Скамая, М.И. Трубочкиной, И.Н. Чуева, Л.Н. Чуевой, Л.Н. Шадрина, а также работы И.В. Вишнякова, Е.Б. Герасимовой, О.И. Лаврушина, и Д.А. Шуляка по анализу кредитоспособности.....

✅ Заключение

Из данного исследования можно сделать вывод, что кредитоспособность - это возможность заемщика сохранить свою кредитоспособность после получения кредита и начала направленного использования денег. Оценка кредитоспособности физического лица выявляет ряд факторов, включая информацию о клиенте, кредитной способности, финансовых возможностях, наличии капитала, обеспечении кредита, кредитных условиях и контроле.

Российские банки используют экономико-математические методы и информацию о кредитной истории заемщиков-физических лиц для оценки их кредитоспособности. Каждый банк применяет собственную методику, но корректный анализ теоретических аспектов подтверждает, что кредитоспособность - это системная финансовая характеристика, которая оценивает потенциальные возможности заемщика выплатить долговые обязательства в заданные сроки и представляет собой важный индикатор риска для банка.

ПАО Сбербанк является одним из наиболее значимых участников российского банковского рынка, обладающим крепкой финансовой базой, привилегированным статусом на рынке и высоким уровнем технологической обслуживаемости клиентов.

Работа ПАО Сбербанк характеризуется стабильными финансовыми показателями, так, за период 2020-2022 гг. происходило увеличение активов, обязательств, собственных средств, а также процентных доходов, но в 2022 г. существенно уменьшились прибыль до налогообложения и чистая прибыль в сравнении с предыдущими периодами. К числу причин уменьшения чистой

прибыли в 2022 г. являются внешнеполитические ситуации и западные санкции.

Структура розничного кредитного портфеля претерпела некоторые изменения в силу рыночных тенденций: было сокращено автокредитование и стагнировали беззалоговые виды кредитов, при этом все больший вес приобрело ипотечное кредитование. В 2020 году в целях сокращения валютных рисков кредитования банк прекратил предоставление розничных кредитов в иностранной валюте.

Банк имеет просроченную задолженность в размере 12,38% (на 31.12.2022) от общей ссудной задолженности и вследствие этого банк имеет достаточно высокий риск кредитного портфеля, в связи с чем следует разработать меры по снижению кредитного риска в том числе и при помощи совершенствования оценки кредитоспособности заемщиков.

Потребительское кредитование остается приоритетным продуктом банка. При формировании розничного кредитного портфеля банк придерживается консервативного подхода, который заключается в преимущественно залоговом кредитовании (ипотечное кредитование) и кредитовании клиентов с прозрачным финансовым положением - заемщиков, получающих заработную плату на счета в банке и имеющих положительную кредитную историю.

Как видно, потребительские кредиты занимают важное место в системе национального кредитования. Кредиты физическими лицами в ПАО Сбербанк оформляются в целях приобретения потребительских товаров и бытовых услуг, а также в целях покрытия краткосрочного дефицита личного бюджета.

Проанализирован порядок предоставления кредита и оценка платежеспособности физических лиц-заемщиков. Кредитование физических лиц в ПАО Сбербанк подразделяется на некоторое количество этапов, на каждом из которых уточняются особенности ссуды, способы ее выдачи и погашения: рассмотрение кредитной заявки и беседа с клиентом; оценка 72

кредитоспособности заемщика; исследование обеспечения кредита; заключение кредитного договора; предоставление займа; обслуживание кредита; погашение кредита. Определены основные недостатки системы оценки кредитоспособности заемщиков в ПАО Сбербанк: растет просроченная задолженность....

📕 Список литературы

🖼 Скриншоты