Тема: ТЕНДЕНЦИИ РАЗВИТИЯ ИСЛАМСКОГО БАНКИНГА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ИСЛАМСКИЙ БАНКИНГ В РОССИЙСКОЙ ФЕДЕРАЦИИ 7

1.1. Общие сведения об исламских банках 7

1.2. Опыт РФ в сфере исламского банкинга 17

ГЛАВА 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НОРМАТИВНО-ПРАВОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ИСЛАМСКИХ БАНКОВ В РФ 39

2.1. Основные принципы нормативно -правового регулирования банковской деятельности в РФ применительно к исламским банкам 39

2.2. Перспективы развития нормативно -правового регулирования деятельности исламских банков 55

ГЛАВА 3. ТЕНДЕНЦИИ РАЗВИТИЯ ИСЛАМСКОГО БАНКИНГА В РФ 67

3.1. Анализ конъюнктуры рынка учреждений, оказывающих исламские банковские услуги 67

3.2. Выявление потенциального спроса на исламские банковские услуги 79

ЗАКЛЮЧЕНИЕ 84

ПРИЛОЖЕНИЕ 90

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 99

📖 Введение

Особый интерес к исламским банкам у мирового сообщества возник после экономического кризиса 2008 года, когда они оказались более устойчивыми по сравнению с традиционными банками. После 2008 года ускорилось развитие исламского банкинга, уже в 2014 году активы увеличились по сравнению с 2008 годом в 2 раза (динамику развития можно наблюдать в Приложении, на Рисунке 1).

В России первый исламский банк, «Бадр-Форте Банк», появился в 1997 году (закрыт в 2006 году), с этого момента начинается путь России к исламскому банкингу. Значительное усиление интереса России к миру исламских финансов наблюдается с 2014 года, что обусловлено общими макроэкономическими тенденциями российской экономики последних лет - рецессией после падения цен на нефть и сокращением западных инвестиций после введения санкций.

В столь непростых условиях возникла необходимость поиска новых источников инвестиций, среди прочего внимание привлекли исламские банки. Тогда же стали появляться различные проекты по развитию исламского банкинга в РФ по инициативе, исходящей с федерального уровня, например в марте 2016 года в Казани был открыт Центр Партнерского Банкинга. Все вышесказанное определяет актуальность выбранной нами темы.

Объект данного исследования - исламские финансовые институты в Российской Федерации, предмет - тенденции, проблемы и перспективы развития исламского банкинга в РФ.

Цель данной работы - обозначить тенденции развития исламского банкинга в РФ. Исходя из данной цели, перед нами были поставлены следующие задачи:

1. Определить современное состояние исламской банковской системы в мире и тенденции ее развития;

2. Рассмотреть опыт РФ в сфере исламского банкинга;

3. Рассмотреть основные принципы нормативно -правового регулирования банковской деятельности в РФ применительно к исламским банкам;

4. Обозначить перспективы развития нормативно -правовой базы регулирования деятельности исламских банков в РФ;

5. Проанализировать конъюнктуру рынка учреждений, оказывающих в настоящее время исламские банковские услуги;

6. Выявить потенциальный спрос на исламские банковские услуги.

При написании данного исследования были использованы разнообразные источники, работы на русском, английском, арабском языках. Источниковую базу данной работы составили: Гражданский кодекс РФ, ФЗ «О банках и банковской деятельности», Налоговый кодекс РФ, законопроекты депутата Государственной Думы 7-го созыва Д. И. Савельева и отзывы различных ведомств на эти законопроекты, письма Ассоциации российских банков, стенограмма «круглого стола» Государственной Думы от 18 марта 2015 года, а также технико- экономическое обоснование IBFD FUND, ежегодные доклады IFSB за 2015 и 2016 годы и новостные статьи.

Мы ознакомились с работами на русском языке следующих авторов: Алексеевой Д. Г. (совместно с Михеевой И. Е.)3, Аликсерова М.4, Багдуевой Е. И. (совместно с Аджиевой С. А.)5, Беккина Р. И.6, Белокреницкого В. Я.7, Габбасова Р. Р. (совместно с Вахитовым Г. З.)8, Жданова Н. В.9, Новицкого И. Я.10, Трунина П.11, Харона С.12 и Чокаева Б13.

Авторами изученных нами работ на английском языке являются: Алгауд Л. М.14, Хамидах Р.15, Хэрш Э. С.16, Мейя А. Л.17, Салман С. А.18, Шун Н19. На арабском языке мы изучили работы Джанахи Абд аль-Латифа ар-Рахмана20 и Абд ар-Рахмана аль-Халауи21.

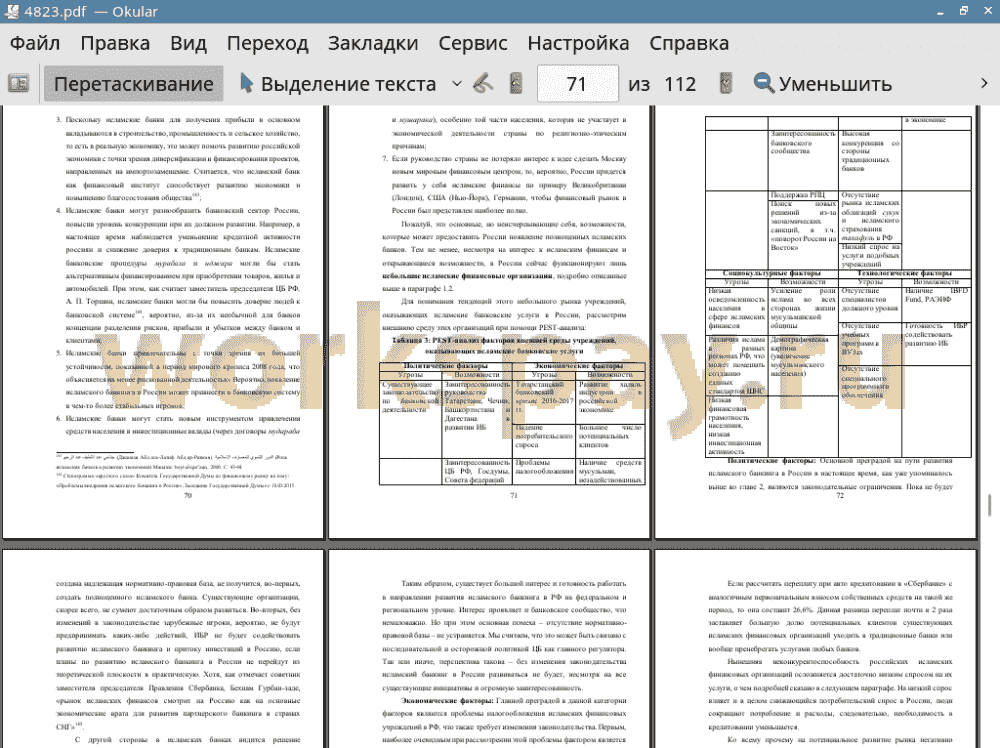

Работа состоит из введения, трех глав, заключения, приложения и списка использованных источников и литературы. В первом параграфе главы 1 приведены общие сведения об исламских банках. Во втором параграфе подробно рассмотрена деятельность всех организаций, связанных с оказанием исламских банковских услуг с 1997 года по апрель 2017 года, а также инициативы по развитию исламского банкинга федерального и регионального уровня. Глава 2 данной работы посвящена проблемам и перспективам нормативно-правого регулирования деятельности исламских банков в РФ, в первом параграфе рассмотрены различные аспекты регулирования публично -правовых и частноправовых отношений банков, во втором параграфе - пути создания нормативно - правовой базы исламской банковской деятельности. Глава 3 посвящена тенденциям развития исламского банкинга, в первом параграфе при помощи PEST-анализа рассмотрены факторы внешней среды учреждений, оказывающих исламские банковские услуги, определены вопросы для решения, во втором параграфе посредством проведенного социологического опроса показан потенциальный спрос и целевая аудитория исламских банков.

В работе используется арабская терминология, принятая в таком виде в научных кругах, на точную транслитерацию терминов мы не претендуем.

✅ Заключение

1) Мы описали современное состояние исламской банковской системы, рассмотрев основные ее особенности. Помимо этого мы показали тенденции распространения исламских банков в мире. В настоящее время в более чем 60 странах мира функционируют около 350 исламских банков, на 11 стран Азии и Ближнего Востока приходится 88% совокупных активов, которые, начиная с 2008 года, демонстрируют двухзначный стабильный рост. Также мы привели предложенную IFSB классификацию некоторых стран по системной значимости для их банковского сектора исламского банкинга, классификация позволяет отследить тенденции распространения исламского банкинга. Россия в рамках данной классификации относится к странам, где ожидается появление первого исламского банка и ведется подготовительная работа.

2) Мы рассмотрели деятельность всех российских организаций, связанных с оказанием исламских банковских услуг с 1997 года по апрель 2017 года, а также инициативы по развитию исламского банкинга федерального и регионального уровня. На федер альном уровне наиболее интересна деятельность «Сбербанка», специальная рабочая группа которого в настоящее время разрабатывает для себя исламские банковские услуги на базе договоров мушарака, мудараба и мурабаха. Несмотря на то, что эта деятельность носит лишь подготовительный характер, она положительно влияет на образ исламских финансов в России, поскольку «Сбербанк» рассматривает исламский банкинг с точки зрения экономической целесообразности. На региональном уровне интерес представляет деятельность глав Татарстана, Р. Н. Минниханова, и Чечни, Р. А. Кадырова, способствующих разными путями развитию исламского банкинга в республиках.

Что касается ныне действующих российских учреждений, оказывающих исламские банковские услуги, то этот небольшой рынок представлен шестью организациями: ТМИК, ФД «Амаль» (Казань); ФД «Масраф», ТНВ «ЛяРиба-Финанс», ТНВ «Саада» (Махачкала); Московским Индустриальным Банком (Москва). По оценкам специалистов эти организации имели совместно с ЦПБ до его закрытия около 1,5 млрд. рублей годового оборота, около 100 млн. рублей активов, около 500 млн. рублей привлеченных средств и предоставляют примерно 50 рабочих мест.

Безусловно, эти организации не являются исламскими банками, наиболее близок к мировой практике был ЦПБ, поскольку он работал в форме «исламского окна» в традиционном банке. Остальные вышеперечисленные учреждения (кроме МИБ) по своей сути являются небольшими исламскими финансовыми организациями. Однако они все сумели адаптировать некоторые исламские банковские продукты (в основном, это мурубаха, иджара, мушарака) к нынешним российским условиям, завоевать определенный сегмент клиентов.

3) Мы рассмотрели различные аспекты регулирования публично - правовых и частноправовых отношений банков в РФ применительно к исламским банкам. Мы пришли к выводу, что деятельность учреждений, оказывающих исламские банковские услуги должна оформляться в правовом поле в качестве деятельности банков - кредитных организаций, поскольку подобные учреждения аккумулируют и распределяют денежные средства, а, значит, играют крайне важную роль в экономической системе страны и нуждаются в контроле ЦБ РФ.

Помимо этого только в такой правовой форме исламские финансовые организации смогут самостоятельно проводить расчетно - кассовые операции, пока им приходится ввести расчеты через традиционные банки, что ставит их в рискованное положение. Ярким примером является закрытие Центра Партнерского Банкинга в Казани после года работы, что произошло после отзыва лицензии у традиционного банка «Татагропромбанка», филиалом которого являлся ЦНБ.

При разработке публично -правового регулирования деятельности исламских банков законодателю необходимо будет учесть рекомендации AAOIFI и IFSB, разрабатывающих основные принципы регулирования исламской банковской деятельности.

В частноправовом регулировании потенциальных исламских банков существует гораздо больше сложностей. Первая проблема состоит в том, что исламские банки не могут в настоящее время заключать сделки по договору мурабаха, поскольку торговая деятельность банков по закону «О банках и банковской деятельности» запрещена. Это является значительным препятствием развитию исламского банкинга в РФ, поскольку в мировой практике исламской банковской деятельности договор мурабаха является наиболее часто употребляемым. Что касается остальных договоров, то, по нашему мнению, ничего не препятствует в российском законодательстве их использованию, поскольку в российском правовом пространстве имеются аналоги (договор мушарака аналогичен договору о создании совместного предприятия, мудараба - договору доверительного управления, иджара - лизингу). Помимо этого, другие исламские договоры могут оформляться по принципу свободы договора, это вполне возможно в рамках нынешнего гражданско -правового регулирования.

Вторая значительная проблема частноправового регулирования - банковские счета в исламских банках. По российскому законодательству за пользование денежными средствами клиентов банки выплачивают процент, что не соответствует основополагающим принципам исламских финансов. Тем не менее, представляется, что эту проблему можно избежать, путем запрета в договорах банковского счета на выплаты процентов за использование денежных средств.

4) Мы обозначили перспективы развития нормативно -правовой базы исламской банковской деятельности. Во -первых, для создания надлежащей нормативно -правовой базы законодателю необходимо будет снять ограничения на осуществление сделок по договору мурабаха. Во- вторых, необходимо будет внести изменения в налоговое законодательство, поскольку нынешнее налоговое регулирование ставит потенциальные исламские банки в неравные условия с традиционными, делая их совершенно неконкурентоспособными. В-третьих, необходима фиксация в нормативных актах понятийного аппарата исламского банкинга, а также обязательства наличия в исламских банках Шариатских наблюдательных советов, которые бы контролировали исламскую банковскую деятельность на соответствие нормам шариата.

5) Проанализировав конъюнктуру рынка учреждений, оказывающих в настоящее время исламские банковские услуги, мы пришли к выводу, что в нынешних условиях существующие исламские финансовые организации не разовьются и не смогут удовлетворить обусловленный макроэкономической ситуацией интерес к исламскому банкингу. Об открытии новых инвестиционных каналов и возможностей можно говорить только с появлением полноценных исламских банков. Для этого потребуется решение ряда вопросов: помимо создания соответствующей нормативно-правовой базы и единых стандартов для ШНС, потребуется развитие рынка сукук и такафуля, открытие направлений подготовки специалистов в ВУЗах, разработка программного обеспечения для работы исламских банков и проведение просветительской работы среди населения по вопросам исламских финансов.

6) Мы провели социологический опрос в Татарстане, Башкортостане, Чечне и Дагестане с целью выявить потенциальный спрос на исламские банковские услуги и определить уровень осведомленности жителей данных республик в вопросе исламского банкинга. Результаты опроса показали, что в Дагестане (38%), Чечне (38%) и Татарстане (16%) жители проявляют наибольший потенциальный спрос на исламские банковские услуги. Поэтому эти субъекты РФ могут быть использованы в качестве площадки для развития исламского банкинга в России, будет это осуществлено путем открытия исламских окон в отделениях традиционных банков или же через открытие филиалов полноценных исламских банков в этих республиках. При этом важно понимать, что люди, проявляющие потенциальный спрос (в целом по четырем республикам 23,5%) - мусульмане, выбравшие такой ответ из -за желания соответствия своих финансовых дел нормам ислама. Вследствие этого для максимально эффективной работы с этой целевой аудиторией исламским финансовым организациям необходимо подчеркивать соответствие своей деятельности нормам шариата и компетенцию экспертов ШНС.

Резюмируя вышесказанное, стоит сделать вывод, что существующие в настоящее время в России небольшие исламские финансовые организации самостоятельно не смогут развиться до полноценных исламских банков в связи с их неконкурентоспособностью, происходящей главным образом от различных законодательных ограничений. Оставаясь локальными, небольшими, с ограниченным набором исламских банковских услуг, организациями, данные учреждения не смогут выполнить тех задач, которые на них возлагаются - создание альтернативных потоков инвестиций в Россию и развитие экономики. Нам представляется, что эти задачи вполне могли бы выполнить именно полноценные исламские банковские формы - «исламские окна» или банки, работающие в рамках созданной для них специальной нормативноправовой базы. Между тем, для развития подобных учреждений в России необходимо проделать еще огромную работу в сфере законодательства, просвещения и образования. Тем не менее, существует неплохая почва для их развития - у России есть 20-летний опыт работы учреждений, оказывающих исламские банковские услуги, есть инициативы и акторы на федеральном и региональном уровне, есть небольшая база специалистов в данной области, что немаловажно - есть спрос.

Таким образом, дальнейшие исследования различных аспектов развития исламского банкинга в РФ несут в себе важность и представляют интерес.

📕 Список литературы

🖼 Скриншоты