Тема: БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРИМЕРЕ ЗАО «КОМБИНАТ ДОШКОЛЬНОГО ПИТАНИЯ»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 4

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ 6

1.1. Сущность бюджетирования и его функции 6

1.2. Организация процесса бюджетирования на предприятии 13

1.3. Методы бюджетирования 17

Глава 2. БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ, ИХ КАЛЬКУЛИРОВАНИЕ И БЮДЖЕТ В ЗАО «КОМБИНАТ ДОШКОЛЬНОГО ПИТАНИЯ» 26

2.1. Организационно-экономическая характеристика ЗАО «Комбинат дошкольного питания» 26

2.2. Синтетический и аналитический учет затрат в организации как основа для управления затратами в системе бюджетирования 38

2.3. Особенности калькулирования и бюджетирования себестоимости продукции в ЗАО «Комбинат дошкольного питания» 41

Глава 3. ВНЕДРЕНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ ЗАО «КОМБИНАТ ДОШКОЛЬНОГО ПИТАНИЯ» 48

3.1. Алгоритм разработки системы бюджетов 48

3.2. Рекомендации по внедрению бюджетирования в деятельности организации 51

Заключение 58

СПИСОК ЛИТЕРАТУРЫ 61

Приложения 66

📖 Введение

Особое место в повышении эффективности деятельности предприятия занимает бюджетирование. В условиях рыночной экономики неэффективные предприятия вынуждены либо прекращать существование, либо трансформироваться. Постоянные изменения во внешних и внутренних условиях функционирования обусловливают необходимость своевременного приспособления механизмов управления.

Бюджетирование позволяет создать систему управления эффективностью, способную своевременно и адекватно адаптироваться к внутренним и внешним воздействиям факторов, влияющих на сбыт и производство продукции, повышение качества продукции, развитие техники и технологий и т.д. Применение бюджетирования позволяет обеспечить оптимальные значения взаимосвязанных бюджетных параметров предприятия на бюджетный период по критерию максимизации конечных финансовых результатов с учётом возникающих ограничений, накладываемых нормативными (плановыми) значениями показателей эффективности.

Теоретико-методологической базой работы послужили научные труды по исследуемой проблеме таких отечественных ученых, как В.С. Алехин, В.В. Вагин, А.А. Гаспарян, Е.В. Зубарева, В.Н. Костюк, Л.В. Стрелкова, Р.П. Федорцова и др.

Становится актуальной проблема выработки методических подходов и практических рекомендаций по построению системы бюджетирования капиталовложений, определения системы показателей, характеризующих эффективность управления предприятием на основе бюджетирования. Это определило актуальность исследования, его характер и основные направления.

Объектом исследования является ЗАО «Комбинат дошкольного питания», предоставляющая услуги общественного питания.

Предметом исследования является система финансового планирования в ЗАО «Комбинат дошкольного питания».

Целью выпускной квалификационной работы является обоснование необходимости разработки и внедрения системы бюджетирования в организации.

Для достижения данной цели в работе решаются следующие задачи:

• определить понятие и сущность бюджетирования;

• исследовать организацию процесса бюджетирования на предприятии;

• обобщить методы бюджетирования;

• исследовать организацию процесса финансового планирования на предприятии;

• проанализировать влияние финансового планирования на динамику развития предприятия;

• предложить алгоритм разработки системы бюджетов на предприятии;

• обосновать выбор методов составления и анализа основных бюджетов на предприятии;

• разработать положение о бюджетировании на предприятии.

Методы исследования: анализ и синтез, системный подход,

Информационной базой исследования послужили данные научных изданий и отраслевых публикаций, данные внутреннего управленческого учета ЗАО «Комбинат дошкольного питания».

✅ Заключение

Целью бюджетирования следует считать рациональное управление ресурсами и плановое обеспечение предсказуемости деятельности предприятия.

Грамотно выстроенная на предприятии система стратегически ориентированного бюджетирования позволяет решить многие проблемы, в числе которых на сегодняшний день можно выделить оптимизацию финансовых потоков, сбалансирование источников поступления денежных средств (и других ресурсов) и их использования, определение объемов и форм, условий и сроков внешнего финансирования, и другие управленческие задачи.

По мнению специалистов из-за отсутствия точного и систематического знания, о своих финансах, российские компании теряют до 20% доходов. В связи с этим, бюджетирование в качестве метода планирования, контроля и оценки финансово-экономических решений фирмы, представляется крайне необходимым условием сохранения бизнеса и укрепления его позиций на рынке.

Руководство организацией в современных условиях невозможно без финансового планирования (бюджетирования), а также контроля над выполнением разработанных финансовых планов. Формирование бюджета организации, как основного инструмента гибкого стратегического планирования, способствует эффективному управлению и контролю результата деятельности организации в условиях конкуренции. При рациональном планировании, у руководителей организаций, как правило, формируется четкое понимание своих целей, а также умение вовремя корректировать бюджеты с целью повышения точности и эффективности. С помощью бюджетирования разрабатывается стратегия эффективного развития в условиях конкуренции и нестабильности, анализируется и контролируется работа организации. Тем самым, бюджетирование служит важным инструментом при разработке мероприятий по достижению целей организации и повышению эффективного стратегического планирования.

Объектом исследования следует считать хозяйствующий субъект - ЗАО «Комбинат дошкольного питания». ЗАО «Комбинат дошкольного питания» является организацией, специализирующейся на общественном питании. Предприятие является активно развивающимся.

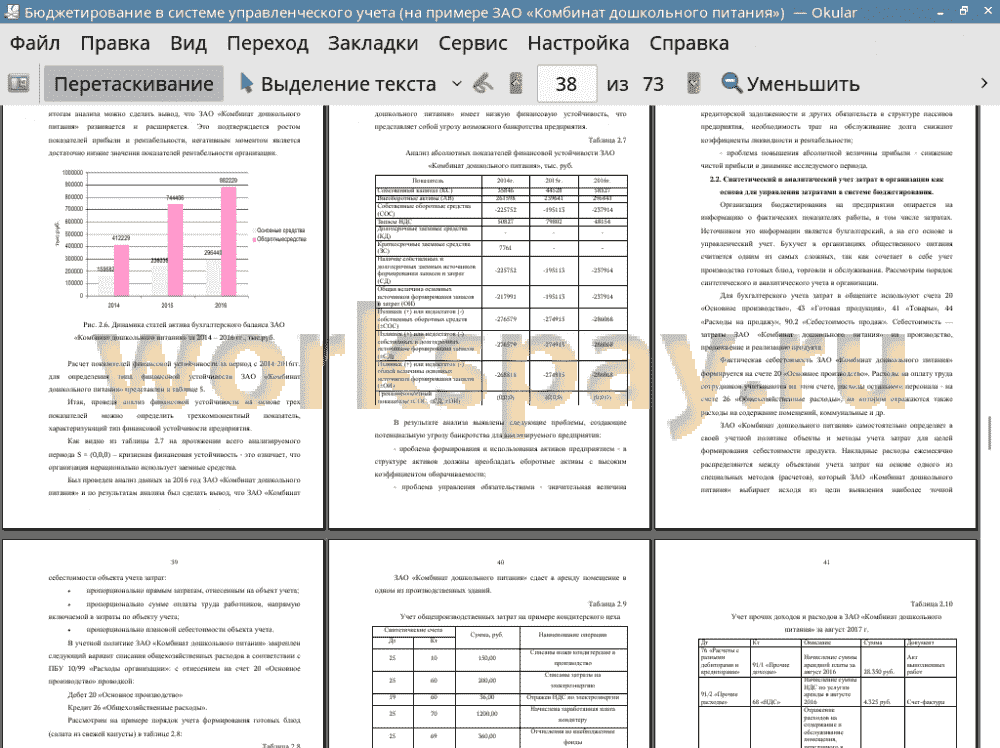

Проведенный анализ хозяйственной деятельности предприятия определил, что ЗАО «Комбинат дошкольного питания» развивается и расширяется. Это подтверждается ростом показателей прибыли и рентабельности, негативным моментом является достаточно низкие значения показателей рентабельности организации.

Негативным моментом в деятельности предприятия является низкая конкурентная позиция на региональном рынке по сравнению с основными конкурентами, для чего ЗАО «Комбинат дошкольного питания» рекомендуется усовершенствовать сбытовую, маркетинговую политику.

В настоящее время, сложившаяся в ЗАО «Комбинат дошкольного питания» система бюджетирования имеет ряд серьёзных проблем, и требует совершенствования, так как за все негативные последствия и просчеты планов ответственность несет сама организация ухудшением своего финансового состояния.

Чтобы избежать проблем, ЗАО «Комбинат дошкольного питания» предложены направления повышения эффективности системы бюджетирования. Усложнение технологических операций оказания услуг и управления, расширение спектра производственных процессов предприятия требуют рассматривать деятельность предприятия как сложную систему, основанную на бизнес-процессах, взаимодействующих между собой, что обуславливает необходимость выработки новых методов управления в рамках всего предприятия.

С целью увеличения объемов деятельности ЗАО «Комбинат дошкольного питания» планирует заключить новые договора на поставку корпоративных обедов в офисы. при продаже корпоративных обедов в количестве 1 755 шт. предприятие обеспечит себе полное покрытие затрат. Запас прочности предприятия составляет 67,5%.

В результате реализации предложенного проекта накопленная чистая прибыль составит 4436,1825 тыс.руб. Срок окупаемости проекта равен 4 годам 2 месяцам. Внутренняя норма доходности равна 61,13. В результате, все перечисленные выше показатели эффективности инвестиционного проекта указывают на эффективность и целесообразность инвестиций в него. Значит, принятие проекта будет способствовать повышению эффективности деятельности предприятия.

📕 Список литературы

🖼 Скриншоты