Тема: Безналичные расчеты: проблемы и перспективы развития в РФ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 6

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 9

1.1 Основные понятия безналичных и формы расчетов 9

1.2 Проблемы безналичных расчетов в Российской Федерации 20

2. АНАЛИЗ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В ПАО «СБЕРБАНК РОССИИ» 34

2.1 Организационно-экономическая характеристика ПАО «Сбербанк России» 34

2.2 Организация безналичных расчетов в ПАО «Сбербанк России» 43

2.3 Проблемы и преимущества в организации безналичных расчетов в ПАО «Сбербанк» 54

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ ПАО «СБЕРБАНК РОССИИ» 57

3.1 Основные направления совершенствования безналичных расчетов в ПАО «Сбербанк» 57

3.2 Мероприятия по совершенствованию безналичных расчетов ПАО «Сбербанк России» 66

ЗАКЛЮЧЕНИЕ 70

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 73

Приложение 78

📖 Введение

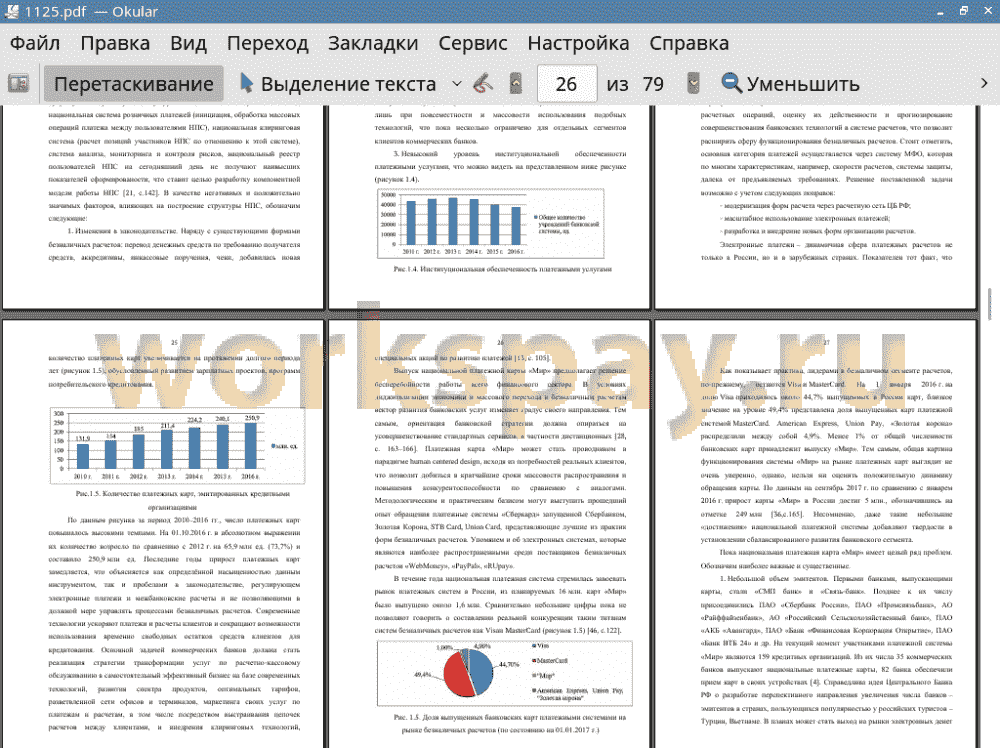

Безналичные расчеты — это тип платежей, производимых без использования наличных средств, посредством перевода денег между счетами в банковских учреждениях. Отправитель не обязательно должен иметь деньги в своем распоряжении, существует возможность использования и кредитных средств банка, что набирает популярность в последнее время [18, с.165].

Система безналичных расчетов в нашей стране появилась более 80 лет назад - тогда система обслуживания банковских счетов была невероятно затратной и мало приспособленной к условиям развивающегося государства. Платежи и переводы осуществлялись в индивидуальном порядке с учетом запросов каждого клиента. При этом полностью отсутствовала заинтересованность банка в качестве своей работы так как выполнялись только нормативы, установленные государством [14, с.155]. Безналичные расчеты того времени производились на основе банковских платежных бумаг и вращались исключительно в сфере кредитных учреждений. В результате, такой подход полностью изжил себя, что привело к необходимости создания новых форм безналичных расчетов.

Безналичные расчеты - это, образно говоря, сосуды экономики. Они производятся путем осуществления платежей на счетах в банках и регулируются Гражданским Кодексом РФ (гл. 45 и 46). Деньги перечисляются с банковского счета плательщика на банковский счет продавца (получателя).

Превращение безналичных платежей в основной платежный инструмент свидетельствует об определенном уровне развития экономики. В развитых странах оборот наличных платежей составляет около 5% от всего денежного оборота. Безналичные платежи позволяют Центробанку контролировать денежный оборот Российской Федерации. С их помощью значительно ускоряется денежное обращение, образуются временно свободные денежные средства, и с их помощью банковская система повышает свои возможности к кредитованию. Также в результате ускорения денежного обращения ускоряется и материальный оборот в государстве.

Наличные расчеты - основной платежный инструмент. Однако, организация их оборота - дорогостоящая: требуется особое кассовое оборудование, система инкассации. В то же время для стран запада эту роль преимущественно играют безналичные расчеты. Наличные средства существенно снижают скорость оборота денег - одного из факторов динамичной экономики. Механизм корреспондентских счетов Безналичные расчеты - это одна из функций банка. Для их осуществления мало открыть с банке расчетные счета хозрасчетным предприятиям и текущие - финансируемым из бюджета организациям. Также необходим механизм банковских корреспондентские счетов.

Таким образом, безналичные расчеты - это финансовое обслуживание банками хозяйственной деятельности клиентов с помощью корсчетов. Их важность и значимость обуславливает актуальность рассматриваемой темы.

Цель работы —изучение технологии организации безналичных расчетов.

Задачи работы:

• рассмотреть технологии организации безналичных расчетов;

• дать организационно-экономическую характеристику ПАО «Сбербанк России»;

• проанализировать технологию организацию безналичных расчетов ПАО «Сбербанк России».

Объект исследования: ПАО «Сбербанк России».

Предмет исследования: технология организации безналичных расчетов.

Работа состоит из введения, трех глав, заключения, списка использованной литературы.

Информационной базой исследования являются труды отечественных и зарубежных ученых по вопросу работы, статистическая и бухгалтерская отчетность ПАО «Сбербанк России», данные интернет-порталов.

✅ Заключение

Для безналичных расчетов в современных условиях характерно, с одной стороны, непрерывное развитие и видоизменение технологий, применяемых при их совершении, с другой - усиление воздействия на них со стороны государства, в результате чего неотъемлемой частью правового регулирования безналичных расчетов стал обширный массив финансово- правовых нормативных актов, относящихся к налоговому, валютному, бюджетному законодательству, законодательству о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма.

Безналичные расчеты - это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. В ст. 486 ГК РФ указано, что покупатель оплачивает товар непосредственно до или после его передачи.

Безналичные расчеты выгодны тем, что, во-первых, при них не требуется соблюдать требования законодательства о лимите наличных средств в кассе, поскольку все ваши денежные средства приходят на расчетный счет.

Во-вторых, оплата по безналичному расчету достаточно проста.

При осуществлении безналичных расчетов нужно учитывать следующее:

• в силу ст. 80 Федерального закона «О Центральном банке Российской Федерации (Банке России)» общий срок осуществления платежей по безналичным расчетам не должен превышать два операционных дня, если указанный платеж осуществляется в пределах территории субъекта Российской Федерации;

• основными формами безналичных расчетов являются платежные поручения, аккредитивы, чеки, платежные требования и инкассовые поручения.

Пункт 1 ст. 862 ГК РФ закрепляет формы безналичных расчетов и допускает их проведение платежными поручениями, по аккредитиву, чеками, инкассо, а также в иных формах, которые предусмотрены законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Приведенный в названной норме перечень форм расчетов не является исчерпывающим, в связи с чем на практике возникает вопрос о возможности использовать в качестве средства платежа вексель.

Согласно ст. 815 ГК РФ вексель удостоверяет ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в нем плательщика (переводной вексель) уплатить по наступлении срока определенную сумму денег держателю.

Безналичные платежи производятся с помощью безналичного перечисления по расчетному, текущему и валютному счетам клиентов банка, системы счетов между разными банками, клиринговых зачетов взаимных требований через расчетные платы, с помощью чеков и векселей, которые заменяют наличные деньги. Безналичные расчеты производятся в основном через банковские, расчетные и кредитные операции. Применение этих операций помогает уменьшить расходы на денежный оборот и обеспечивает более надежную сохранность денежных средств.

Для организации безналичных расчетов при организации дистанционного бизнеса необходимо:

1) открыть расчетный счет в банке;

2) сообщить расчетный счет в доступном месте для покупателей или заказчиков услуг;

3) отслеживать поступление денежных средств на расчетный счет.

При организации расчетов по безналичному расчету в обязательном порядке необходимо получить в своем банке доступ к интернет-банкингу. Данный вид внеофисного банковского обслуживания удобен и для организаций, и для частных лиц. Держателям счетов в большинстве банков предоставляется возможность подключить интернет-банкинг, чтобы управлять своими средствами с любого компьютера, имеющего доступ в Интернет. Это очень удобно и позволяет видеть поступление денежных средств на счет.

📕 Список литературы

🖼 Скриншоты