Тема: УЧЕТ И АНАЛИЗ ДВИЖЕНИЯ ТОВАРОВ В ОРГАНИЗАЦИЯХ ТОРГОВЛИ (НА ПРИМЕРЕ ООО «БИТ КЛЮЧЕВОЙ ЭЛЕМЕНТ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА И АНАЛИЗА ДВИЖЕНИЯ ТОВАРОВ 7

1.1 Нормативное регулирование учёта движения товаров 7

1.2 Товарные операции: экономическая сущность, цель и задачи учёта и анализа 11

1.3 Бухгалтерский учет товаров и анализ системы бухгалтерского учета и контроля в организациях торговли 15

2. ОРГАНИЗАЦИЯ УЧЕТА ДВИЖЕНИЯ ТОВАРОВ В ООО «БИТ КЛЮЧЕВОЙ ЭЛЕМЕНТ» 25

2.1 Характеристика ООО «БИТ Ключевой элемент» 25

2.2 Учет движения товаров в торговой организации 29

2.3 Отчётность материально-ответственных лиц в ООО «БИТ Ключевой элемент» 48

3. АНАЛИЗ ДВИЖЕНИЯ ТОВАРОВ ПО ДАННЫМ УЧЕТА И ОТЧЕТНОСТИ ООО «БИТ КЛЮЧЕВОЙ ЭЛЕМЕНТ» 51

3.1 Методы анализа движения товаров и организации их учета 51

3.2. Инвентаризация товаров в ООО «БИТ Ключевой элемент» как метод анализа товарных запасов 54

3.3. Анализ организации учета движения товаров в ООО «БИТ Ключевой элемент» 60

3.4. Рекомендации по результатам исследования 67

ЗАКЛЮЧЕНИЕ 80

СПИСОК ЛИТЕРАТУРЫ 84

ПРИЛОЖЕНИЯ 87

📖 Аннотация

📖 Введение

Одной из главных задач бухгалтерского учета движения товаров в торговле является правильная организация учета, позволяющая своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и покупателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и за контролем их сохранности. Поэтому данная тема является актуальной. Для выполнения указанных задач необходимо использовать данные первичного учета, регистры синтетического и аналитического учета.

Объектом исследования является торговая организация ООО «БИТ Ключевой элемент».

Предмет исследования - учет и анализ движения товаров.

Целью работы является изучение учета и проведение анализа движения товаров в торговой организации и разработка рекомендаций по совершенствованию их учета.

Для достижения поставленной цели в выпускной квалификационной работе необходимо решить ряд поставленных задач:

• изучить нормативно-правовую базу учёта движения товаров;

• раскрыть экономическую сущность, цель и задачи учета и анализа движения товаров;

• рассмотреть порядок учета товаров и проведения анализа системы бухгалтерского учета и контроля в организациях торговли ;

• проанализировать организацию учета движения товаров в ООО «БИТ Ключевой элемент»;

• изучить отчётность материально-ответственных лиц в ООО «БИТ Ключевой элемент»;

• провести анализ движения товаров по данным бухгалтерского учета и отчетности ООО «БИТ Ключевой элемент»;

• разработать рекомендации по совершенствованию учета товаров в ООО «БИТ Ключевой элемент».

Теоретико-методологическую основу работы составляют концепции, представленные в трудах отечественных авторов. Нормативно-правовую базу работы составили Налоговый кодекс РФ, Гражданский кодекс РФ, законы Российской Федерации, указы, постановления и другие нормативные правовые акты Президента и Правительства РФ, регулирующие учет движения товаров.

✅ Заключение

Анализ данных исследуемой организации показывает положительную динамику экономических показателей. Финансовые результаты ООО «БИТ Ключевой элемент» в исследуемом периоде улучшились, эффективность деятельности повысилась.

ООО «БИТ Ключевой элемент» осуществляет товарные операции на основании договоров купли-продажи и договоров поставки. Порядок приемки товаров и ее документальное оформление зависят от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д.

Поступление товаров отражается по дебету активного счета 41 «Товары», по субсчету 41-4 «Покупные изделия». Учет товаров в ООО «БИТ Ключевой элемент» ведется по покупным ценам. Расходы по заготовке и доставке товаров при этом собираются на счете 44-1 «Издержки обращения», а также, когда они осуществляются сторонними организациями за счет торгового предприятия, могут быть учтены в учетной стоимости товара.

При этом записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке товаров на предприятие.

Товары, поступающие в ООО «БИТ Ключевой элемент», должны иметь сопроводительные документы: товарную накладную (форма № ТОРГ-12) в двух экземплярах, товарно-транспортную накладную (форма № 1-Т) и счет- фактуру.

ООО «БИТ Ключевой элемент» осуществляет перевозку товаров от поставщиков, находящихся в других городах, в основном с помощью транспортно-экспедиционных компаний. Плательщиком за перевозку груза является ООО «БИТ Ключевой элемент».

Использование различных форм накладных по отгруженному товару зависит от способа доставки товара. Доставка товаров на склад ООО «БИТ Ключевой элемент» осуществляется автомобильным транспортом.

В ООО «БИТ Ключевой элемент» применяют безналичную форму расчетов с поставщиками с выставлением счета.

Все оплаты по выставленным счетам и обязанностям по налогам в ООО «БИТ Ключевой элемент» производятся с помощью системы «Банк-Клиент», это очень удобно и актуально в наши дни, так как не приходится тратить время на поездку в банк, а так же можно очень быстро отследить поступления денежных средств на счет предприятия.

В ООО «БИТ Ключевой элемент» продажа продукции производится по свободным отпускным ценам и тарифам, увеличенным на сумму НДС.

При продаже товаров со склада ООО «БИТ Ключевой элемент» товар отпускается по товарной накладной формы №ТОРГ-12, а для оплаты товара выписывают счет. В товарной накладной делается отметка об отпуске и получении товара и ставится круглая печать ООО «БИТ Ключевой элемент».

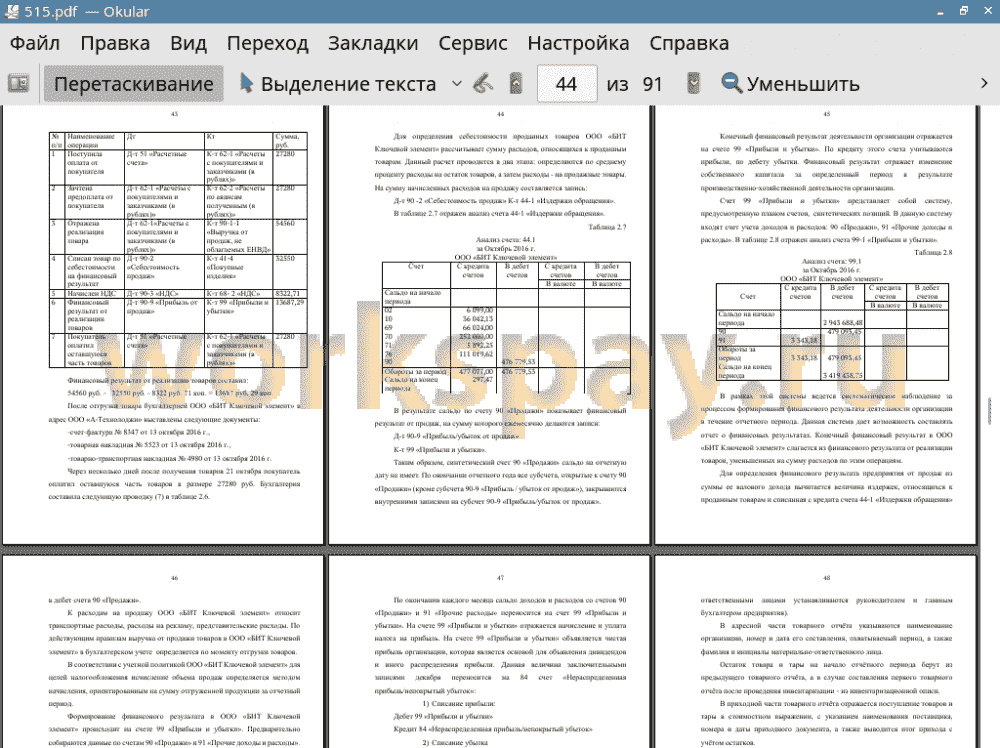

Списание покупной стоимости товаров со счета 41 «Товары» происходит по мере признания в бухгалтерском учете выручки от их продажи, то есть по мере передачи покупателю права собственности на товары (в момент отгрузки товаров). По итогам месяца организация списывает стоимость реализованных товаров с кредита счета 41-4 в дебет счета 90-2 «Себестоимость продаж».

Для определения себестоимости проданных товаров ООО «БИТ Ключевой элемент» рассчитывает сумму расходов, относящихся к проданным товарам. Данный расчет проводится в два этапа: определяются по среднему проценту расходы на остаток товаров, а затем расходы - на продажные товары. На сумму начисленных расходов на продажу составляется запись по дебету счета 90 -2 «Себестоимость продаж» и кредиту счета 44-1 «Издержки обращения».

В результате на счете 90 «Продажи» выявляют финансовый результат от продажи товаров. Для определения финансового результата предприятия от продаж из суммы ее валового дохода вычитается величина издержек, относящихся к проданным товарам и списанная с кредита счета 44-1 «Издержки обращения» в дебет счета 90 «Продажи».

К расходам на продажу ООО «БИТ Ключевой элемент» относит транспортные расходы, расходы на рекламу, представительские расходы. По действующим правилам выручка от продажи товаров в ООО «БИТ Ключевой элемент» в бухгалтерском учете определяется по моменту отгрузки товаров.

Целью организации учета движения товаров в торговой организации является обеспечение формирования полной и достоверной информации о наличии и движении товаров по местам хранения и материально-ответственным лицам. Для реализации этой цели необходимо проводить аудит. Главная задача аудита движения товаров - проверка полноты и правильности учета операций с товарами.

В процессе аудита не были обнаружены факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО «БИТ Ключевой элемент» масштабам и характеру его деятельности. При этом надежность внутреннего контроля наличия и движения товаров оценена как средняя.

Согласно Федеральному стандарту № 3 «Планирование аудита», был составлен и документально оформлен план и программа аудита операций с товарами, определяющие характер, временные рамки и объем запланированных аудиторских процедур.

Согласно программе аудита, в начале проверки дана правовая оценка организации учета товарных операций и осуществлена проверка оформления первичных документов.

Были выявлены нарушения по документальному оформлению товарных операций. Обнаружено, что в ООО «БИТ Ключевой элемент» инвентаризация товаров не всегда проводится перед составлением годовой бухгалтерской отчетности (один раз в год), что является нарушением Методических указаний по инвентаризации имущества и финансовых обязательств.

Также в результате проверки были выявлены расхождения между данными аналитического и синтетического учета и применение торговых скидок, неоформленное соответствующими оправдательными документами, обосновывающими их применение. В ходе проведенного анализа учета расчетов по операциям с товарами в ООО «БИТ Ключевой элемент» были даны рекомендации по устранению выявленных нарушений и совершенствованию учета движения товаров.

Для оптимизации товарных запасов следует проводить их анализ, используя данные учета и отчетности организации.

Одним из основных показателей деятельности торговой организации являются издержки, выраженные в денежной форме затраты, связанные с расходованием разного рода ресурсов (основных средств, сырья, материалов, труда и пр.) в процессе разработка компьютерного программного обеспечения, деятельности по созданию и использованию баз данных и информационных ресурсов, и обращения товаров.

По результатам проведенного анализа издержек обращения ООО «БИТ Ключевой элемент» были даны рекомендации по их снижению.

📕 Список литературы

🖼 Скриншоты