Тема: Структурный анализ и оценка качества кредитного портфеля коммерческого банка

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты структурного анализа и оценки качества кредитного портфеля коммерческого банка 6

1.1 Понятие, сущность, типы и классификация кредитного портфеля коммерческого банка 6

1.2 Нормативно-правовое регулирование кредитования в Российской Федерации 11

1.3 Методы проведения структурного анализа и оценки качества кредитного портфеля коммерческого банка 14

2 Структурный анализ и оценка качества кредитного портфеля ПАО Сбербанк 24

2.1 Технико-экономическая характеристика ПАО Сбербанк 24

2.2 Структурный анализ кредитного портфеля ПАО Сбербанк 33

2.3 Оценка качества кредитного портфеля ПАО Сбербанк 37

3 Разработка мероприятий по улучшению качества кредитного портфеля ПАО Сбербанк 42

3.1 Мероприятия по улучшению качества кредитного портфеля ПАО Сбербанк 42

3.2 Оценка экономической эффективности разработанных мероприятий по улучшению качества кредитного портфеля ПАО Сбербанк 44

Заключение 48

Список используемой литературы 51

Приложение А Бухгалтерский баланс ПАО Сбербанк за 2020 год 56

Приложение Б Отчет о финансовых результатах ПАО Сбербанк за 2020 год 58

Приложение В Бухгалтерский баланс ПАО Сбербанк за 2019 год 61

Приложение Г Отчет о финансовых результатах ПАО Сбербанк 63

📖 Введение

Кредитование населения, юридических лиц, а также межбанковское кредитование пользуются большим спросом на современном экономическом рынке.

В настоящее время кредитование является важным инструментом, который позволяет развиваться социально-экономическим процессам внутри государства. Совершенствование процессов кредитования позволяет данному сектору улучшать социальную обстановку, удовлетворять спрос в кредитах и стимулирует рост частного сектора экономики.

Своевременное выявление и предотвращение факторов, влияющих на снижение качества кредитного портфеля, повлечет за собой рост финансовой устойчивости, а также в целом улучшение финансового состояния коммерческого банка.

Цель исследования состоит в проведении структурного анализа и оценки качества кредитного портфеля коммерческого банка, а также в разработке мероприятий по его улучшению.

Поставленные задачи - следующие:

• исследовать теоретические аспекты структурного анализа и оценки качества кредитного портфеля коммерческого банка;

• провести структурный анализ и оценку качества кредитного портфеля ПАО Сбербанк;

• предложить мероприятия по улучшению качества кредитного портфеля анализируемого коммерческого банка.

В качестве объекта исследования выступает Публичное акционерное общество «Сбербанк России» (ПАО Сбербанк). В качестве предмета исследования в настоящей бакалаврской работе выступает кредитный портфель выбранного объекта исследования.

Бакалаврская работа состоит из введения, трех разделов, заключения, списка используемой литературы и приложений.

Методы исследования включают в себя такие, как синтез, факторный анализ, прогнозирование, статистическая обработка результатов, а также дедукция.

Теоретической базой исследования послужили нормативно-правовые акты, публикации в научных журналах, информация в сети поисковой системы Интернет, а также труды известных отечественных и зарубежных авторов в области исследования.

Практическая значимость заключается в том, что разработанные направления улучшения качества кредитного портфеля в прогнозном периоде могут быть использованы ПАО Сбербанк.

✅ Заключение

Рассматривая понятие, сущность, типы и классификацию кредитного портфеля коммерческого банка можно прийти к выводу, что кредитный портфель составляет весомую долю доходов банка, от качества которого зависят важные финансовые показатели и в целом вся финансовая деятельность коммерческого банка. Кредитный портфель коммерческого банка подразделяется на типы и классифицируется по ряду признаков.

Любой коммерческий банк стремится извлечь от осуществления финансовой деятельности прибыль, при выдаче ссудной задолженности заемщику прибылью банка являются выплаченные проценты по выданной ссуде.

С целью получения планируемой прибыли кредиторы коммерческого банка управляют кредитным портфелем путем снижения кредитных рисков и повышения дохода. Если коммерческий банк принимает на себя высокий кредитный риск, то следствием этого становится снижение качества кредитного портфеля, что в дальнейшем приведет к падению ликвидности банка и значительным потерям капитала. Ухудшение финансового положения кредитной организации в тоже время приведет к финансовым потерям и для других кредиторов банка, вкладчиков и ухудшит репутацию банка в целом.

Для улучшения качества кредитного портфеля банку рекомендуется проводить регулярный анализ кредитных рисков и улучшать методы управления ими. Процесс управления кредитным портфелем в банке - это совокупность банковских мероприятий, направленных на снижение и устранение кредитного риска.

На основании изученных методов можно провести структурный анализ и оценку качества кредитного портфеля банка с целью выявления состояния кредитного портфеля и финансовой устойчивости банка в целом.

ПАО Сбербанк является крупнейшим коммерческим банком, осуществляемым деятельность как на территории России, так и за ее пределами. В связи с развитием пандемии в 2020 г. сократилась промышленное производство ПАО Сбербанк, что повлияло на снижение финансового результата. Несмотря на это, банк имеет стабильный кредитный рейтинг, что свидетельствует об эффективности кредитной политики банка.

Для анализируемой кредитной организации 2020 г. стал важным этапом благодаря следующим событиям: смена мажоритарного акционера; утверждение новой Стратегии развития до 2023 года; обновление дивидендной политики с сохранением приверженности достойного уровня доходности для акционеров; обновление Кодекса корпоративного управления с отражением как происходящих в ПАО Сбербанк масштабных изменений, так и лучшей практики предшествующих лет; представление нового бренда «Сбер» — экосистемы на любой случай жизни. Все эти изменения направлены на повышение как внутренней эффективности, так и внешней конкурентоспособности банка. ПАО Сбербанк является лидером по выстраиванию новых коммуникаций с клиентами, предоставлению новых продуктов и услуг, созданию новых IT-платформ, а также внедрению новых инструментов повышения квалификации персонала и новых рабочих процессов (искусственный интеллект, машинное обучение и пр.).

В результате проведенного структурного анализа кредитного портфеля ПАО Сбербанк можно прийти к выводу, что увеличился спрос на приобретение кредита в большей степени у физических лиц.

Наибольшая доля принадлежит ссудной задолженности юридических лиц.

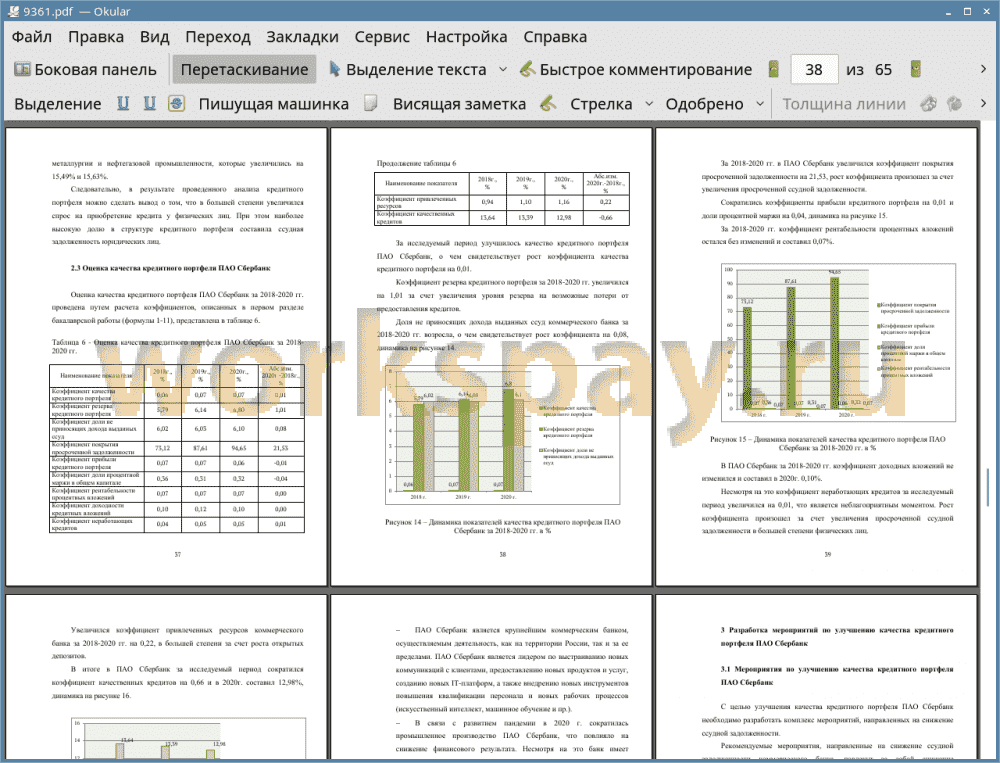

В результате оценки качества кредитного портфеля ПАО Сбербанк за 2018-2020 гг. можно прийти к выводу, что в коммерческом банке возросла просроченная ссудная задолженность, что повлияло на снижение качества кредитного портфеля. Это предопределяет необходимость разработки мероприятий по улучшению качества кредитного портфеля анализируемого банка.

Основными мероприятиями по уменьшению ссудной задолженности коммерческого банка являются совершенствование системы управления кредитным риском, лимитирование заемщиков, проведение диверсификации розничного и корпоративного портфелей и страхование кредитных продуктов.

В результате применения разработанных мероприятий планируемое повышение качества кредитного портфеля составит в 2 раза за счет снижения суммы просроченной ссудной задолженности и уменьшения формирования резерва на возможные потери по ссудной задолженности не менее чем на 10%.

Ссудная задолженность коммерческого банка в прогнозном периоде за счет применения разработанных мероприятий возрастет на 1189 млрд. р., несмотря на это сократятся резервы на возможные потери по ссудной задолженности на 162 млрд. р.

Планируемый рост полученных процентов по кредитам ПАО Сбербанк составит 5,36%, при уменьшении сумм процентов неполученных вследствие просроченных платежей на 10,03 %.

За счет применения разработанных мероприятий увеличатся коэффициенты качества кредитного портфеля и качества кредитов на 242,86% и 1,62 %, что свидетельствует об эффективности предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты