Тема: Банковские системы электронных платежей

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты банковских систем электронных платежей 7

1.1 Сущность, значение и развитие электронных банковских услуг 7

1.2 Принципы организации безналичных расчетов 12

1.3 Формы безналичных расчетов и их характеристика 17

2 Анализ системы электронных платежей на примере ПАО КБ «Уральский банк реконструкции и развития» 24

2.1 Общая характеристика ПАО КБ «Уральский банк реконструкции и развития» 24

2.2 Анализ системы электронных платежей ПАО КБ «Уральский банк реконструкции и развития» 29

3 Разработка мероприятий по совершенствованию системы электронных платежей ПАО КБ «Уральский банк реконструкции и развития» 35

3.1 Анализ проблем организации безналичных расчетов 35

3.2 Мероприятия по совершенствованию системы электронных платежей ПАО КБ «Уральский банк реконструкции и развития» 39

Заключение 44

Список используемой литературы 46

Приложение А Отчет о финансовых результатах ПАО КБ «УБРиР» за 2018 год 50

Приложение Б Отчет о финансовых результатах ПАО КБ «УБРиР» за 2019 год 52

Приложение В Тарифы на услуги РКО в ПАО КБ «УБРиР» 54

📖 Введение

Развитие системы электронных платежей является одним из основополагающих элементов современной экономики страны. Трудно переоценить важность пластиковых банковских карт в целом и кредитных в частности, как для банка, так и для всего общества. Удельный вес суммы безналичных операций, осуществляемых с использованием кредитных карт на территории России, постоянно растет, однако в несколько раз меньше, чем в развитых странах.

Значение безналичных расчетов действительно велико. Безналичные расчеты должны быть своевременны, экономичны, бесперебойны, безопасны и надежны. От соблюдения всех этих требований напрямую зависят рентабельность и ликвидность хозяйствующих субъектов, обеспечение нормального кругооборота товаров и денег в экономике.

В современных условиях особую актуальность приобретают проблемы повышения эффективности банковской деятельности, сокращения издержек обращения, минимизации затрат на проведение банковских операций. Важную роль в решении этих задач играют безналичные расчеты.

Актуальность выбранной темы работы обусловлена так же тем, что в развитии современной экономики идет акцент замены бумажных денег на электронные. Одним из способов приема к оплате товаров и услуг на предприятии являются как раз эквайринговые услуги.

Основным способом безналичной оплаты является оплата с помощью пластиковой банковской карты. Внедрение бесконтактной технологии оплаты с помощью банковской карты, позволяющие проводить оплату всего лишь поднеся карту на расстояние в 0 - 15 мм. к терминалу и провести оплату, упростили процесс и сократили время оплаты до нескольких секунд.

Инновации в этом направлении позволили интегрировать пластиковые карты в мобильном устройстве и оплачивать услуги с помощью этих мобильных устройств без фактического наличия с самой карты.

Так как пластиковые карты все больше начинают пользоваться все большим и большим спросом со стороны населения, то и интерес эквайринговым услугам со стороны различных предприятий так же растет. И в связи с ростом интереса к эквайрингу различные банки предлагают данную услугу для предприятий.

Эквайринговые услуги - это услуги, предоставляющие предприятию право принимать банковские карты к оплате.

Самым распространенным видом банковских эквайринговых услуг является торговый эквайринг, предполагающий установку специального терминального оборудования для приема безналичных банковских карт к оплате.

Так же существуют и другие виды эквайринговых услуг такие как: интернет-эквайринг и мобильный эквайринг. Интернет эквайринг позволяет оплачивать товары в интернет-магазине. Мобильный эквайринг более удобен в транспортировке и в связи с этим используется как переносной терминал, чтобы принимать оплату в любых местах. Примером мобильного эквайринга является доставка товаров на дом.

Объектом исследования в данной работе является коммерческий банк ПАО КБ «Уральский банк реконструкции и развития».

Предметом исследования является определение организационных механизмов современных форм и систем безналичных расчетов и рассмотрение их эффективности в банковской деятельности.

Целью исследования является анализ системы безналичных расчетов и платежей.

Для достижения поставленной цели необходимо решить следующие задачи:

• рассмотреть понятие и структуру денежного оборота;

• изучить принципы организации и формы безналичных расчетов;

• провести оценку эффективности безналичных расчетов и их влияние на финансовое состояние организации на примере ПАО КБ «Уральский банк реконструкции и развития»;

• рассмотреть проблемы, связанные с использованием безналичных расчетов, и выявить возможные пути их решения.

Теоретико-информационную базу исследования составляют нормативные и законодательные акты, которые регламентируют осуществление безналичных операций и операций с пластиковыми картами, в частности, банковское законодательство, инструкции и положения ЦБ РФ, монографические работы и статьи отечественных и зарубежных экономистов, отчетность ПАО КБ «Уральский банк реконструкции и развития», а также электронные ресурсы Консультант Плюс и Гарант.

Методической основой исследования B данной работе послужили методы: изучения и анализа литературы, сравнительного анализа, статистическая обработка данных.

Практическая значимость исследования заключается в применении ПАО КБ «Уральский банк реконструкции и развития» разработанных рекомендаций по совершенствованию использования платежных систем, с целью устранения проблем, выявленных в ходе исследования, проведенного в бакалаврской работе.

Работа состоит из введения, трех глав, заключения и списка использованных источников и приложений.

✅ Заключение

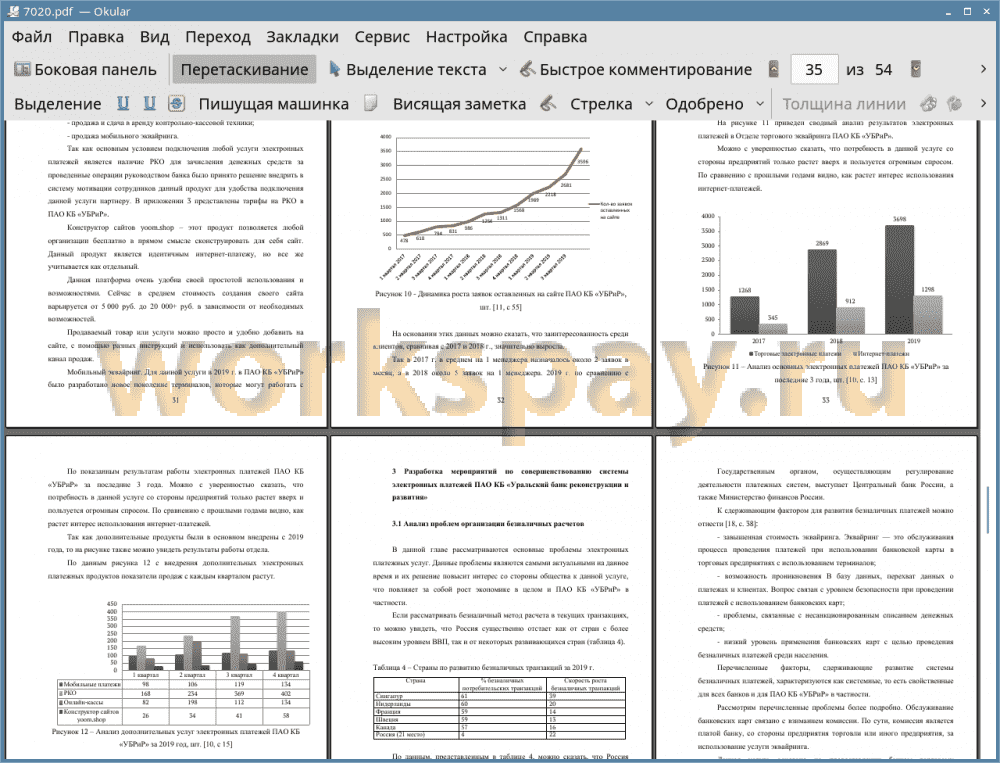

При рассмотрении организации безналичных расчетов можно сказать, что возрастает структура и объем платежей, которые проводятся через кредитные организации, но, несмотря на устойчивое развитие безналичных расчетов, данный сегмент также подвержен ряду негативных факторов таких, как низкий интерес клиентов к использованию платежных карт и возникновение платежных рисков.

Из анализа организации безналичных расчетов в РФ можно сделать следующие выводы:

• наибольшую долю в проведении платежей через кредитные организации составляют расчеты с использованием электронных денежных средств и по состоянию на 01.01.2020 г. составляют 48,5%;

• в рамках эффективности платежных операции лучшим показателем по состоянию на 01.01.2020 г. обладают электронные денежные средства и их эффективность составляет 73,97% среди показателей эффективности всех платежных операций ПАО КБ «УБРиР»;

• платежные операции, осуществляемые ПАО КБ «УБРиР» по состоянию на 01.01.2020 г. обеспечивают доход 456 млн. руб.;

• качество безналичных расчетов по состоянию на 01.01.2017 г. составляет 99,8%.

В ходе анализа были выявлены следующие проблемы, свойственные не только ПАО КБ «УБРиР», а всему сегменту в целом: завышенная стоимость эквайринга; возможность проникновения в базу данных, перехват данных о платежах и клиентах, здесь вопрос связан с уровнем безопасности при проведении платежей с использованием банковских карт; проблемы, связанные с несанкционированным списанием денежных средств; низкий уровень применения банковских карт с целью проведения безналичных платежей среди населения.

Рассмотрев проблемы организации безналичных расчетов, можно предложить меры по реализации таких направлений развития, как:

• развитие новых типов безналичных расчетов, например, бесконтактные платежи с использованием смартфона - при помощи приложений, как ApplePay или SamsungPay и оплата по отпечатку пальца;

• позиционирование банка как прогрессивного финансового учреждения, открытого для инноваций;

• применение технологии платежных карт для продвижения других продуктов Банка (розничное кредитование, платежные сервисы);

• стимулирование банков к повышению безналичного оборота по картам;

• выработка стратегии управления риска эмиссии и обслуживания платежных карт;

• продолжение активного развития дистанционного обслуживания клиентов;

• укрепление нормативно - правового регулирования платежей и расчетов.

Дальнейшее развитие и совершенствование банковских технологий в России, в частности, внедрение пластиковых карт повсюду, должно способствовать сокращению использования наличности, а также ускорению и повышению надежности безналичных расчетов.

📕 Список литературы

🖼 Скриншоты