Помощь студентам в учебе

Совершенствование системы банковских карт российских банков (на примере ПАО «Сбербанк России»)

|

Аннотация 2

Введение 4

1 Теоретические основы операций коммерческих банков с банковскими картами 7

1.1 Сущность, значение и развитие электронных услуг на основе применения банковских карт 7

1.2 Виды банковских карт и технология обращения в системе банковских карт 11

1.3 Российский рынок платёжных систем по банковским картам в настоящее время 16

2 Анализ операций ПАО «Сбербанк России» с банковскими картами 26

2.1 Характеристика организационно-экономической деятельности отделения ПАО «Сбербанк России» 26

2.2 Анализ структуры и динамики операций с использованием банковских карт 33

2.3 Проблемы развития эмиссии банковских карт в отделении ПАО «Сбербанк» 45

3 Рекомендации по совершенствованию эмиссионной политики международных банковских карт в ПАО «Сбербанк России» 49

3.1 Мероприятия, направленные на увеличение эмиссии банковских карт и повышение качества обслуживания по операциям связанным с банковскими картами 49

3.2 Эффективность предложений по совершенствованию эмиссионной политики международных банковских карт 51

Заключение 59

Список использованных источников 62

Приложения 65

Введение 4

1 Теоретические основы операций коммерческих банков с банковскими картами 7

1.1 Сущность, значение и развитие электронных услуг на основе применения банковских карт 7

1.2 Виды банковских карт и технология обращения в системе банковских карт 11

1.3 Российский рынок платёжных систем по банковским картам в настоящее время 16

2 Анализ операций ПАО «Сбербанк России» с банковскими картами 26

2.1 Характеристика организационно-экономической деятельности отделения ПАО «Сбербанк России» 26

2.2 Анализ структуры и динамики операций с использованием банковских карт 33

2.3 Проблемы развития эмиссии банковских карт в отделении ПАО «Сбербанк» 45

3 Рекомендации по совершенствованию эмиссионной политики международных банковских карт в ПАО «Сбербанк России» 49

3.1 Мероприятия, направленные на увеличение эмиссии банковских карт и повышение качества обслуживания по операциям связанным с банковскими картами 49

3.2 Эффективность предложений по совершенствованию эмиссионной политики международных банковских карт 51

Заключение 59

Список использованных источников 62

Приложения 65

Совершенствование рынка банковских карт в России - это важнейший фактор развития сферы безналичных расчетов, так как в последнее время банковские карты стали основным инструментом, который используют для осуществления платежей в рознице. Как показывает статистика, за последние пять лет наблюдаются устойчивые показатели роста, однако темпы развития рынка платежных карт в России заметно отличается от темпов развития на Западе.

Применение банковских карт в настоящее время является актуальной темой, так как их использование постоянно наращивает темпы. Так от элитных, доступных в основном высокооплачиваемым группам населения, банковские карты становятся демократичным средством расчета.

С помощью выпуска банковских карт каждая организация, а именно банк, старается привлечь клиентуру, интегрироваться в мировую систему банковских услуг, повысить уровень имиджа банка, увеличить скорость расчетов и исключить появление ошибок и злоупотребление со стороны банковских работников. Однако существует проблема с маркетингом банковских карт. На сегодняшний день действует негативное отношение большей части населения к новшествам, одним из которых и являются банковские карты. Как правило с подозрительностью к пластиковым картам относятся представители старшего поколения и люди пожилого возраста, поскольку они не умеют, а многие и не хотят учиться пользоваться, так как, по их мнению, «бумажные купюры внушают большую уверенность и чувство надежности».

Однако негативное мнение складывается и у молодого поколения, в связи недостаточной безопасностью хранения денежных средств на карте. За последние годы наблюдается положительная тенденция роста мошеннических операций списания денежных средств, и увеличиваются суммы, теряемые держателями банковских карт. За 2016 год по данным Центрального банка России, количество мошеннических операций через Интернет-банк и мобильные приложения возросло на 44%. Всего мошенниками было украдено больше 1 млрд. руб.

Конечно существует еще перечень устройств и способов мошеннического списания денежных средств. Итогом можно сказать, что рынок банковских карт в России несмотря на нестабильное развитие отстает от западных стран по многим показателям в результате значительных проблем, которые возникают у всех участников (держателей карт, кредитных организаций, государства).

Таким образом, тема выпускной квалификационной работы представляет исследование одного из наиболее актуальных вопросов развития банковской системы России.

Цель выпускной квалификационной работы заключается в исследовании рынка банковских карт со стороны коммерческих банков и подходов к их совершенствованию.

Для достижения поставленной цели определен ряд задач:

• рассмотреть теоретические основы операций коммерческих банков с банковскими картами;

• проанализировать организацию работы ПАО «Сбербанк России» с использованием банковских карт;

• определить рекомендации по развитию операций ПАО «Сбербанк России» с банковскими картами.

Объектом исследования в данной работе выступает рынок банковских карт.

Предметом исследования являются экономические отношения, складывающиеся в процессе операций коммерческого банка с банковскими картами в ПАО «Сбербанк России».

В процессе исследования применялись различные методы: методы группировки и сравнения, анализ и синтез, системно-структурный подход, метод описания, метод обобщения, табличный метод.

Теоретической основой работы послужили нормативные акты банковского законодательства, принятые в Российской Федерации, а также труды российских экономистов по вопросам использования банковских карт.

Информационной базой исследования выступили статистические данные Банка России, а также отчетные данные ПАО «Сбербанк России».

Теоретическая значимость данной работы заключается в исследовании рынка банковских карт, применяемых коммерческими банками, и определении их эффективности.

Практическая значимость исследования заключается в определении направлений в части совершенствования операций ПАО «Сбербанк России» с банковскими картами.

Структура выпускной квалификационной работы представлена введение, тремя главами, заключением, списком использованных источников и рядом приложений.

Применение банковских карт в настоящее время является актуальной темой, так как их использование постоянно наращивает темпы. Так от элитных, доступных в основном высокооплачиваемым группам населения, банковские карты становятся демократичным средством расчета.

С помощью выпуска банковских карт каждая организация, а именно банк, старается привлечь клиентуру, интегрироваться в мировую систему банковских услуг, повысить уровень имиджа банка, увеличить скорость расчетов и исключить появление ошибок и злоупотребление со стороны банковских работников. Однако существует проблема с маркетингом банковских карт. На сегодняшний день действует негативное отношение большей части населения к новшествам, одним из которых и являются банковские карты. Как правило с подозрительностью к пластиковым картам относятся представители старшего поколения и люди пожилого возраста, поскольку они не умеют, а многие и не хотят учиться пользоваться, так как, по их мнению, «бумажные купюры внушают большую уверенность и чувство надежности».

Однако негативное мнение складывается и у молодого поколения, в связи недостаточной безопасностью хранения денежных средств на карте. За последние годы наблюдается положительная тенденция роста мошеннических операций списания денежных средств, и увеличиваются суммы, теряемые держателями банковских карт. За 2016 год по данным Центрального банка России, количество мошеннических операций через Интернет-банк и мобильные приложения возросло на 44%. Всего мошенниками было украдено больше 1 млрд. руб.

Конечно существует еще перечень устройств и способов мошеннического списания денежных средств. Итогом можно сказать, что рынок банковских карт в России несмотря на нестабильное развитие отстает от западных стран по многим показателям в результате значительных проблем, которые возникают у всех участников (держателей карт, кредитных организаций, государства).

Таким образом, тема выпускной квалификационной работы представляет исследование одного из наиболее актуальных вопросов развития банковской системы России.

Цель выпускной квалификационной работы заключается в исследовании рынка банковских карт со стороны коммерческих банков и подходов к их совершенствованию.

Для достижения поставленной цели определен ряд задач:

• рассмотреть теоретические основы операций коммерческих банков с банковскими картами;

• проанализировать организацию работы ПАО «Сбербанк России» с использованием банковских карт;

• определить рекомендации по развитию операций ПАО «Сбербанк России» с банковскими картами.

Объектом исследования в данной работе выступает рынок банковских карт.

Предметом исследования являются экономические отношения, складывающиеся в процессе операций коммерческого банка с банковскими картами в ПАО «Сбербанк России».

В процессе исследования применялись различные методы: методы группировки и сравнения, анализ и синтез, системно-структурный подход, метод описания, метод обобщения, табличный метод.

Теоретической основой работы послужили нормативные акты банковского законодательства, принятые в Российской Федерации, а также труды российских экономистов по вопросам использования банковских карт.

Информационной базой исследования выступили статистические данные Банка России, а также отчетные данные ПАО «Сбербанк России».

Теоретическая значимость данной работы заключается в исследовании рынка банковских карт, применяемых коммерческими банками, и определении их эффективности.

Практическая значимость исследования заключается в определении направлений в части совершенствования операций ПАО «Сбербанк России» с банковскими картами.

Структура выпускной квалификационной работы представлена введение, тремя главами, заключением, списком использованных источников и рядом приложений.

Современная жизнь каждого гражданина почти невозможно представить без использования банковских карт. Большинство получают заработную плату на пластиковую карту, другие используют для бизнеса, а кто-то для личного пользования. Поэтому система расчета по банковским картам очень актуальна для современного общества. Рост количества держателей банковских карт и средних остатков на карточных счетах, позволяющих Банку получать дополнительные доходы от их размещения, зависит от развитости систем расчетов по банковским картам.

Рассматривая в качестве объекта работы отделение № 6991/0639 ПАО «Сбербанк России», следует отметить, что отделение не только сохраняет свои позиции на рынке банковских карт, но и существенно упрочняет их, увеличив все основные показатели деятельности на данном сегменте рынка банковских услуг. Расчеты, произведенные в работе, позволяют сделать ряд выводов:

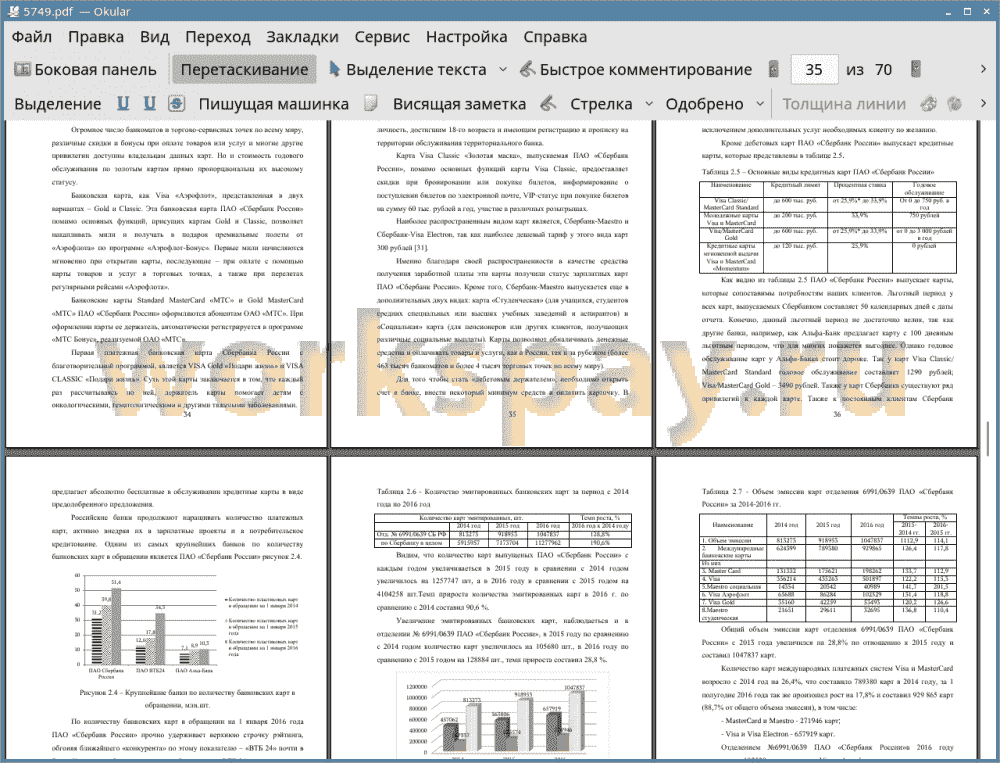

Одним из самых крупнейших банков по количеству банковских карт в обращении является ПАО «Сбербанк России».

Увеличение эмитированных банковских карт, наблюдается в Сбербанке и в отделении № 6991/0639, в 2015 году по сравнению с 2014 годом количество карт увеличилось на 105680 шт., в 2016 году по сравнению с 2015 годом на 128884 шт., темп прироста составил 28,8 %

Доходы от операций с картами увеличиваются с каждым годом и темп прироста в 2015 году составил 28,1 %, это происходит за счет увеличения эмитированных банковских карт в отделении № 6991/0639 ПАО «Сбербанк России». Также за счет увеличения комиссии за обслуживание банковских карт, комиссии за использование зарплатных договоров, доходов от операций торгового эквайринга, доходов от выдачи наличных. Также видим, что прибыль от операций с банковскими карами увеличилась в 2015 году в сравнении с 2014 годом на 27,5 %.

Лидирующие позиции ПАО «Сбербанк России» занимает и по количеству банкоматов в России. Видим, что объем операций торгового эквайринга по банковским картам за 2015 год составил 161,8 мил. рублей. Увеличившись по сравнению с аналогичным периодом 2014 года более чем в 2,4 раза.

Эквайринговый оборот за 2014 год составил 1,3 млрд. рублей. Это обусловлено тем, что количество торговых терминалов увеличилось, следовательно, и увеличился торговый оборот на терминалах.

В ходе анализа работы банка были выявлены следующие основные недостатки использования банковских карт:

1) серьезной проблемой на рынке платежных карт является рост мошенничества. По мере развития технологий, используемых на рынке платежных карт, совершенствуются и способы мошеннических действий;

2) российской особенностью можно считать признаваемую многими высокую степень недоверия между участниками расчетов: банками. И их клиентами, торговыми предприятиями и т.д. Низкая эффективность торгово - сервисной инфраструктуры обслуживания банковских карт;

3) одним из важных препятствий к широкому внедрению карт является укоренившаяся в сознании людей привычка к использованию наличных денег;

4) большинство карт выпущены в рамках «зарплатных» проектов (90 %), по существу, клиенты карты не выбирают, а их выбор осуществляет менеджер. Как следствие, клиенты используют карты не для проведения безналичных платежей, а только как средство доступа к банкомату для снятия наличных денег. Доля безналичных платежей не превышает 15 %;

5) низкая финансовая грамотность населения в области использования банковских карт.

Мероприятия по расширению функциональных возможностей банковских карт в ПАО «Сбербанк России»:

1) одно из направлений развития операций с банковскими картами - развитие эквайринга. Эквайринг позволяет принимать банковские карты в оплату товаров или услуг предприятия. Это хороший способ увеличить обороты предприятия за счет клиентов, расплачивающихся банковскими картами. В работе была рассчитана эффективность от заключения договоров на эквайринг, со скоро отрывающимся торговым центром Весна. Расчеты показали, что доход полученный банком в год составит 864 тыс. руб. Полученная дополнительно прибыль может быть направлена на развитие эквайринга, что позволит привлечь дополнительные доходы в перспективе;

2) продолжить работу по развитию системы удаленных каналов. Согласно прогнозам отделения в 2017 году операции по погашению кредитов и оплаты коммунальных платежей должны быть переведены в удаленные каналы обслуживании на 70 %. Тогда экономия затрат по обслуживанию операций по погашению кредитов и оплаты коммунальных платежей составила бы 24029,25 тыс. руб.

Таким образом, развитие системы удаленных каналов обслуживания по погашению кредитов для отделения является очень выгодным направлением, так как это экономит денежные средства, увеличивает долю безналичных расчетов, разгружает операционно-кассового работника, повышает скорость и качество обслуживания.

Развитие удаленных каналов обслуживания в целях погашения кредитов и оплаты коммунальных платежей неразрывно связано с развитием технической стороны - системы банкоматов.

Подводя итоги мероприятиям по расширению функциональных возможностей банковских карт, можем сделать вывод, что проведенный в работе анализ позволил сформулировать необходимые рекомендации по улучшению существующего положения с вероятностью получения значительного экономического эффекта.

Рассматривая в качестве объекта работы отделение № 6991/0639 ПАО «Сбербанк России», следует отметить, что отделение не только сохраняет свои позиции на рынке банковских карт, но и существенно упрочняет их, увеличив все основные показатели деятельности на данном сегменте рынка банковских услуг. Расчеты, произведенные в работе, позволяют сделать ряд выводов:

Одним из самых крупнейших банков по количеству банковских карт в обращении является ПАО «Сбербанк России».

Увеличение эмитированных банковских карт, наблюдается в Сбербанке и в отделении № 6991/0639, в 2015 году по сравнению с 2014 годом количество карт увеличилось на 105680 шт., в 2016 году по сравнению с 2015 годом на 128884 шт., темп прироста составил 28,8 %

Доходы от операций с картами увеличиваются с каждым годом и темп прироста в 2015 году составил 28,1 %, это происходит за счет увеличения эмитированных банковских карт в отделении № 6991/0639 ПАО «Сбербанк России». Также за счет увеличения комиссии за обслуживание банковских карт, комиссии за использование зарплатных договоров, доходов от операций торгового эквайринга, доходов от выдачи наличных. Также видим, что прибыль от операций с банковскими карами увеличилась в 2015 году в сравнении с 2014 годом на 27,5 %.

Лидирующие позиции ПАО «Сбербанк России» занимает и по количеству банкоматов в России. Видим, что объем операций торгового эквайринга по банковским картам за 2015 год составил 161,8 мил. рублей. Увеличившись по сравнению с аналогичным периодом 2014 года более чем в 2,4 раза.

Эквайринговый оборот за 2014 год составил 1,3 млрд. рублей. Это обусловлено тем, что количество торговых терминалов увеличилось, следовательно, и увеличился торговый оборот на терминалах.

В ходе анализа работы банка были выявлены следующие основные недостатки использования банковских карт:

1) серьезной проблемой на рынке платежных карт является рост мошенничества. По мере развития технологий, используемых на рынке платежных карт, совершенствуются и способы мошеннических действий;

2) российской особенностью можно считать признаваемую многими высокую степень недоверия между участниками расчетов: банками. И их клиентами, торговыми предприятиями и т.д. Низкая эффективность торгово - сервисной инфраструктуры обслуживания банковских карт;

3) одним из важных препятствий к широкому внедрению карт является укоренившаяся в сознании людей привычка к использованию наличных денег;

4) большинство карт выпущены в рамках «зарплатных» проектов (90 %), по существу, клиенты карты не выбирают, а их выбор осуществляет менеджер. Как следствие, клиенты используют карты не для проведения безналичных платежей, а только как средство доступа к банкомату для снятия наличных денег. Доля безналичных платежей не превышает 15 %;

5) низкая финансовая грамотность населения в области использования банковских карт.

Мероприятия по расширению функциональных возможностей банковских карт в ПАО «Сбербанк России»:

1) одно из направлений развития операций с банковскими картами - развитие эквайринга. Эквайринг позволяет принимать банковские карты в оплату товаров или услуг предприятия. Это хороший способ увеличить обороты предприятия за счет клиентов, расплачивающихся банковскими картами. В работе была рассчитана эффективность от заключения договоров на эквайринг, со скоро отрывающимся торговым центром Весна. Расчеты показали, что доход полученный банком в год составит 864 тыс. руб. Полученная дополнительно прибыль может быть направлена на развитие эквайринга, что позволит привлечь дополнительные доходы в перспективе;

2) продолжить работу по развитию системы удаленных каналов. Согласно прогнозам отделения в 2017 году операции по погашению кредитов и оплаты коммунальных платежей должны быть переведены в удаленные каналы обслуживании на 70 %. Тогда экономия затрат по обслуживанию операций по погашению кредитов и оплаты коммунальных платежей составила бы 24029,25 тыс. руб.

Таким образом, развитие системы удаленных каналов обслуживания по погашению кредитов для отделения является очень выгодным направлением, так как это экономит денежные средства, увеличивает долю безналичных расчетов, разгружает операционно-кассового работника, повышает скорость и качество обслуживания.

Развитие удаленных каналов обслуживания в целях погашения кредитов и оплаты коммунальных платежей неразрывно связано с развитием технической стороны - системы банкоматов.

Подводя итоги мероприятиям по расширению функциональных возможностей банковских карт, можем сделать вывод, что проведенный в работе анализ позволил сформулировать необходимые рекомендации по улучшению существующего положения с вероятностью получения значительного экономического эффекта.

Подобные работы

- СОВЕРШЕНСТВОВАНИЕ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ В КОММЕРЧЕСКИХ БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4345 р. Год сдачи: 2016 - Управления активами коммерческого банка(на примере ПАО «Сбербанк», России»)

Магистерская диссертация, менеджмент. Язык работы: Русский. Цена: 4970 р. Год сдачи: 2017 - Развитие рынка банковских карт в Российской Федерации и его проблемы (на примере ПАО «Сбербанк России»)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4300 р. Год сдачи: 2017 - ОЦЕНКА УПРАВЛЕНИЯ КРЕДИТНЫМ ПОРТФЕЛЕМ (на примере ПАО Сбербанк)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4325 р. Год сдачи: 2017 - ОЦЕНКА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4800 р. Год сдачи: 2019 - Роль рекламного менеджмента в повышении конкурентоспособности организации (на материалах ПАО «Сбербанк России» дополнительный офис № 8558/062)

Дипломные работы, ВКР, менеджмент. Язык работы: Русский. Цена: 4215 р. Год сдачи: 2020 - ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ (на примере ПАО «Сбербанк России»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4330 р. Год сдачи: 2022 - Конкурентоспособность коммерческого банка на примере ПАО КБ «УБРиР»

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4920 р. Год сдачи: 2023 - Оценка влияния особенностей системы банковского обслуживания на развитие малого бизнеса (на примере ПАО «Сбербанк России»)

Бакалаврская работа, банковское дело и кредитование. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2017