Помощь студентам в учебе

Оценка эффективности применения банковских услуг (на примере ПАО «ВТБ 24»)

|

Аннотация 2

Введение 5

1 Теоретические аспекты эффективности банковских продуктов и услуг 8

1.1 Понятие банковского продукта и банковской услуги 8

1.2 Понятие эффективности банковских услуг 15

2 Анализ эффективности банковских продуктов и услуг (на примере ПАО «ВТБ 24») 20

2.1 Краткая характеристика ПАО «ВТБ 24» 20

2.2 Виды банковских продуктов и услуг, предоставляемых банком ПАО «ВТБ 24» 24

2.3 Оценка эффективности предоставляемых банковских продуктов и услуг в ПАО «ВТБ 24» 35

3 Разработка рекомендаций по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24» 43

3.1 Направления повышения эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24» 43

3.2 Оценка затрат на внедрение рекомендаций по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24» 46

Заключение 50

Список использованной литературы 54

Приложения 59

Введение 5

1 Теоретические аспекты эффективности банковских продуктов и услуг 8

1.1 Понятие банковского продукта и банковской услуги 8

1.2 Понятие эффективности банковских услуг 15

2 Анализ эффективности банковских продуктов и услуг (на примере ПАО «ВТБ 24») 20

2.1 Краткая характеристика ПАО «ВТБ 24» 20

2.2 Виды банковских продуктов и услуг, предоставляемых банком ПАО «ВТБ 24» 24

2.3 Оценка эффективности предоставляемых банковских продуктов и услуг в ПАО «ВТБ 24» 35

3 Разработка рекомендаций по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24» 43

3.1 Направления повышения эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24» 43

3.2 Оценка затрат на внедрение рекомендаций по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24» 46

Заключение 50

Список использованной литературы 54

Приложения 59

В современных условиях многие предприятия находятся в поиске резервов и направлений роста финансовых результатов деятельности. Прибыль выступает своеобразным двигателем деятельности предприятия, в том числе и в банковской сфере, способствует решению задач его устойчивого развития, является одним из факторов повышения его конкурентоспособности, роста доли присутствия на рынке и как следствие эффективности деятельности.

Каждый банк стремится разработать и внедрить продукты и услуги более прибыльные и эффективные для него, а также обладающие более высокими потребительскими качествами и являющиеся более привлекательными для клиента, нежели уже существующие банковские продукты и услуги. При этом рост прибыли позволяет банкам инвестировать в разработку новых продуктов и услуг, и, наоборот, чем более привлекательны для клиента новые продукты и услуги, тем больше клиентская база, тем больше банк возможности банка в получении дохода.

Рынок банковских продуктов и услуг представляет собой одну из важнейших составляющих экономики. На современном этапе развития экономики интерес к различным аспектам деятельности банковских систем и методов управления ими возрастает. Поэтому банковские продукты и услуги являются традиционной сферой предпринимательства, направленного на повышение доходов кредитных институтов и удовлетворение потребностей клиентов в развитии национальной экономики. Современную стратегическую концепцию банковского дела определяет изменение целеполагающего начала управления банковской деятельностью - от прибыли кредитного учреждения к выгоде всех заинтересованных агентов. Современные условия развития банковского рынка и требования потребителей способствуют модификации существующих и разработке новых банковских продуктов и услуг. Для создания нового продукта или услуги нужны определенные знания, ресурсы, организация работ, поэтому можно говорить об определенной технологии, которая представляет собой значительный шаг в формализации деятельности кредитного учреждения, а ее использование имеет большое значение и выгоду для коммерческого банка.

Начиная с 1995 года предложение услуг коммерческих банков значительно возросло, в отличие от спроса на них. Рынок продавца сменился на рынок покупателя, в котором покупатель - клиент банка диктует условия и качество обслуживания. Банк для обеспечения своей конкурентоспособности должен, во-первых, удовлетворять потребности бизнеса клиента, оказывая ему услуги, во-вторых, формировать спрос на них. Несмотря на важность данного вопроса, тем не менее, коммерческие банки еще слабо используют специальную технику, предназначенную для продажи банковских продуктов или услуг. Таким образом, в рыночной экономике вопрос эффективности реализуемых банковских продуктов и услуги для коммерческих банков являются наиболее значимыми, что предопределяет актуальность проведенного исследования.

Целью бакалаврской работы является исследование теоретических и практических аспектов оценки эффективности банковских продуктов и услуг и разработка рекомендаций по ее повышению на примере ПАО «ВТБ 24».

Для достижения поставленной цели были поставлены следующие задачи:

1) рассмотреть теоретические аспекты эффективности банковских продуктов и услуг;

2) провести анализ эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24»;

3) разработать рекомендации по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24».

Объект исследования в бакалаврской работе - ПАО «ВТБ 24».

Предмет исследования - организационно-экономические аспекты оценки эффективности банковских продуктов и услуг.

Границами исследования являются три года - с 2014 по 2016.

В работе использованы следующие методы исследования: системный анализ рыночной ситуации, статистические методы обработки информации, а также теоретические аспекты оценки эффективности банковских продуктов и услуг.

Теоретической и методологической базой выпускной квалификационной работы послужили труды отечественных и зарубежных исследователей в области экономики, таких, как Н.Д. Эриашвили, Г.Г. Коробова, О.И. Лаврушин и других.

Информационной базой выпускной квалификационной работы являются данные об операциях ПАО «ВТБ 24».

Структура и объем выпускной квалификационной работы обусловлены поставленной целью и задачами исследования, характером рассматриваемых вопросов. Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованной литературы.

Во введении обоснована актуальность темы, определены цель, задачи, объект и предмет выпускной квалификационной работы.

В первой главе рассматриваются теоретические аспекты эффективности банковских продуктов и услуг.

Во второй главе проведен анализ эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24».

В третьей главе разработаны рекомендации по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24».

В заключении подведены итоги выпускной квалификационной работы, сделаны выводы.

Практическая значимость данной работы состоит в том, что результаты исследования могут быть использованы в деятельности коммерческого банка ПАО «ВТБ 24».

Каждый банк стремится разработать и внедрить продукты и услуги более прибыльные и эффективные для него, а также обладающие более высокими потребительскими качествами и являющиеся более привлекательными для клиента, нежели уже существующие банковские продукты и услуги. При этом рост прибыли позволяет банкам инвестировать в разработку новых продуктов и услуг, и, наоборот, чем более привлекательны для клиента новые продукты и услуги, тем больше клиентская база, тем больше банк возможности банка в получении дохода.

Рынок банковских продуктов и услуг представляет собой одну из важнейших составляющих экономики. На современном этапе развития экономики интерес к различным аспектам деятельности банковских систем и методов управления ими возрастает. Поэтому банковские продукты и услуги являются традиционной сферой предпринимательства, направленного на повышение доходов кредитных институтов и удовлетворение потребностей клиентов в развитии национальной экономики. Современную стратегическую концепцию банковского дела определяет изменение целеполагающего начала управления банковской деятельностью - от прибыли кредитного учреждения к выгоде всех заинтересованных агентов. Современные условия развития банковского рынка и требования потребителей способствуют модификации существующих и разработке новых банковских продуктов и услуг. Для создания нового продукта или услуги нужны определенные знания, ресурсы, организация работ, поэтому можно говорить об определенной технологии, которая представляет собой значительный шаг в формализации деятельности кредитного учреждения, а ее использование имеет большое значение и выгоду для коммерческого банка.

Начиная с 1995 года предложение услуг коммерческих банков значительно возросло, в отличие от спроса на них. Рынок продавца сменился на рынок покупателя, в котором покупатель - клиент банка диктует условия и качество обслуживания. Банк для обеспечения своей конкурентоспособности должен, во-первых, удовлетворять потребности бизнеса клиента, оказывая ему услуги, во-вторых, формировать спрос на них. Несмотря на важность данного вопроса, тем не менее, коммерческие банки еще слабо используют специальную технику, предназначенную для продажи банковских продуктов или услуг. Таким образом, в рыночной экономике вопрос эффективности реализуемых банковских продуктов и услуги для коммерческих банков являются наиболее значимыми, что предопределяет актуальность проведенного исследования.

Целью бакалаврской работы является исследование теоретических и практических аспектов оценки эффективности банковских продуктов и услуг и разработка рекомендаций по ее повышению на примере ПАО «ВТБ 24».

Для достижения поставленной цели были поставлены следующие задачи:

1) рассмотреть теоретические аспекты эффективности банковских продуктов и услуг;

2) провести анализ эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24»;

3) разработать рекомендации по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24».

Объект исследования в бакалаврской работе - ПАО «ВТБ 24».

Предмет исследования - организационно-экономические аспекты оценки эффективности банковских продуктов и услуг.

Границами исследования являются три года - с 2014 по 2016.

В работе использованы следующие методы исследования: системный анализ рыночной ситуации, статистические методы обработки информации, а также теоретические аспекты оценки эффективности банковских продуктов и услуг.

Теоретической и методологической базой выпускной квалификационной работы послужили труды отечественных и зарубежных исследователей в области экономики, таких, как Н.Д. Эриашвили, Г.Г. Коробова, О.И. Лаврушин и других.

Информационной базой выпускной квалификационной работы являются данные об операциях ПАО «ВТБ 24».

Структура и объем выпускной квалификационной работы обусловлены поставленной целью и задачами исследования, характером рассматриваемых вопросов. Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованной литературы.

Во введении обоснована актуальность темы, определены цель, задачи, объект и предмет выпускной квалификационной работы.

В первой главе рассматриваются теоретические аспекты эффективности банковских продуктов и услуг.

Во второй главе проведен анализ эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24».

В третьей главе разработаны рекомендации по повышению эффективности банковских продуктов и услуг на примере ПАО «ВТБ 24».

В заключении подведены итоги выпускной квалификационной работы, сделаны выводы.

Практическая значимость данной работы состоит в том, что результаты исследования могут быть использованы в деятельности коммерческого банка ПАО «ВТБ 24».

По итогам проведенного исследования можно сделать вывод о том, что в настоящее время банки предлагают различные виды банковских продуктов и услуг. Положительная динамика показателей банковских услуг частным лицам, в первую очередь за счет увеличения общественного доверия в банковском секторе; рост реальных располагаемых доходов населения; увеличение числа банковских услуг для населения от кредитных организаций.

Одной из специфических особенностей банковской деятельности является её жесткая регламентация и применение со стороны мегарегулятора норм банковского регулирования и надзора. Выполнение банками обязательных требований Банка России, которые постоянно меняются и ужесточаются (пример - переход на стандарты Базель II и Базель III, диктующие более жесткие требования к достаточности капитала, ликвидности, управлению финансовыми рисками и проч.) требуют разработки и внедрения инновация в соответствующие сферы банковской деятельности.

Повышению эффективности банковской деятельности способствует концепция портфельного управления - один из подходов к управлению, обеспечивающих качественную и количественную взаимосвязь активов и пассивов. Она представляет собой элемент стратегического менеджмента, сложный многокомпонентный интегрированный в единую систему управления процесс, направленный на обеспечение оптимальной (с точки зрения баланса риска, доходности и ликвидности) структуры активов и пассивов. Главная проблема для портфельной теории состоит в оптимизации банковских рисков и имеет первостепенное значение только для тех портфелей банка, состояние которых может привести к точке невозврата с точки зрения критического уровня такого банковского риска как риск ликвидности. Таким образом, целью портфельного управления в банке выступает построение оптимальной структуры активов и пассивов с точки зрения трех ключевых характеристик - риск, доходность и ликвидность. Для достижения этой цели банки проводят оптимизацию активов и пассивов, перераспределяя их ключевые элементы для обеспечения наиболее оптимального состояния указанных характеристик. При этом оптимизация активов и пассивов - два взаимосвязанных процесса (достижения целей одного - невозможно без достижения целей другого).

Несмотря на комплексный характер использования портфельного подхода, управление пассивами (в том числе, собственными средствами (капиталом) и привлеченными средствами) в рамках такого подхода имеет свои особенности. Они связаны с тем, что поиск оптимального соотношения «доходность - риск - ликвидность» трансформируется в поиск оптимального соотношения срочной, стоимостной и рисковой структуры пассивов за счет варьирования состава их портфелей. При этом принципиальным моментом является подчиненный характер такого управления, так как оно осуществляется только в соответствии с целями управления активами.

Очевидно, что российской экономике нужны прибыльные и эффективные коммерческие банки. Чем больше прибыли получат банки, тем больше возможностей для устойчивого развития они получат, тем больше финансовых вливаний может быть осуществлено в экономику и социальную сферу, тем устойчивее и стабильнее будет банковская система РФ.

В этой связи важным аспектом финансового менеджмента в любом коммерческом банке (независимо от масштабов и направлений его бизнеса) является анализ экономической эффективности, имеющей целью выявление резервов роста прибыльности банковской деятельности и формирование на этой основе рекомендаций по дальнейшей работе банка. В рамках разработки проблем повышения эффективности деятельности коммерческого банка представляется целесообразным сделать упор на два ключевых фактора:

• использование банковских инноваций как фактора повышения качества его услуг и роста прибыли;

• использование портфельной теории при разработке рекомендаций по развитию банка.

Развитие банковского сектора характеризуется высокими темпами роста и усиление конкуренции между коммерческими банками и интенсификации коммерческих банков в сфере банковских услуг для физических лиц.

При этом активно используются современные банковские технологии. Например, сегодня существуют банки, которые не имеют вообще филиальной сети и работают исключительно через каналы дистанционного банковского обслуживания. Это общемировая тенденция. Например, в развивающихся странах банки стараются привлечь к банковским услугам более широкие слои населения за счет мобильного банкинга, мобильных офисов, агентской сети.

Так, наличие возможностей удаленного обслуживания занимает высокое место в числе приоритетов при выборе банка, является важным фактором для выбора кредитного учреждения. Из места для проведения определенного набора платежей или хранения денег банк в сознании пользователей превращается в широкий набор услуг, каждая из которых должна быть доступна круглосуточно и в онлайн-режиме. Современный розничный бизнес - это, прежде всего, технологии.

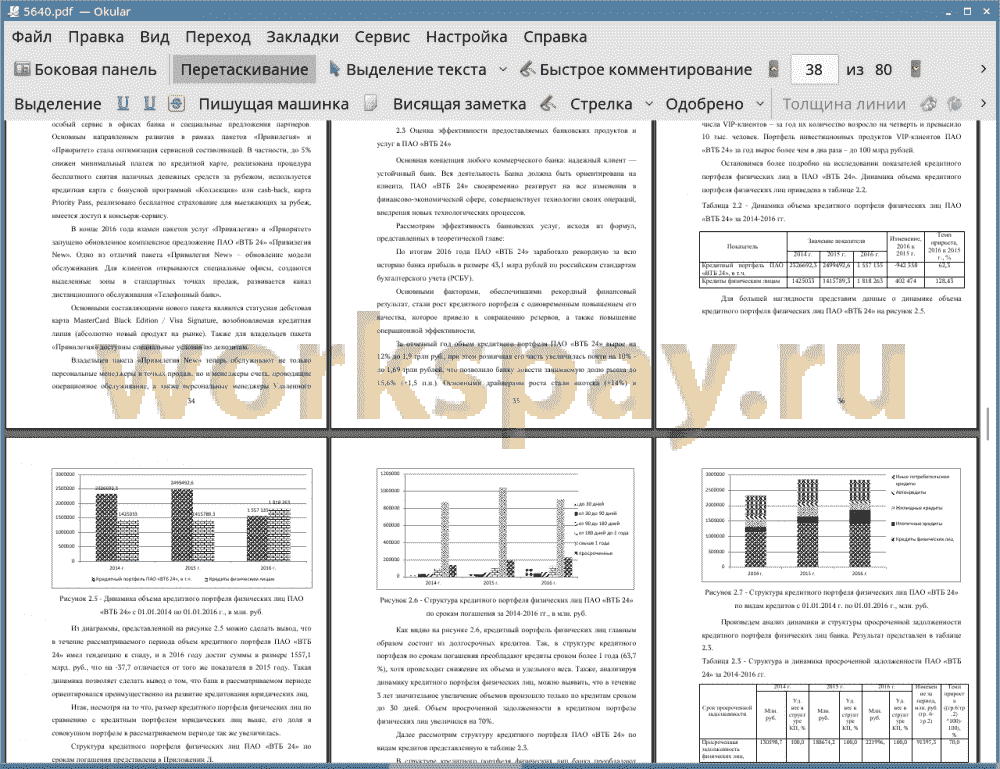

Обзор российского рынка банковских услуг, предоставляемых частным клиентам, показал, что данный рынок активно развивается. ПАО «ВТБ 24» - это банк, который активно развивает сотрудничество с частными клиентами. ПАО «ВТБ 24» предлагает большое количество услуг для частных клиентов, которые активно развиваются в последние годы. Так анализ показал, что по итогам 2015 года банк показал не очень хорошие результаты - банк получил убыток в размере 6,699 млрд. рублей. В сравнении, за 2014 год Банк получил прибыль в размере 28,082 млрд. рублей. Соответственно, за счет получения убытка Банком, показатели рентабельности активов и рентабельности капитала приняли отрицательные значения.

Оценка эффективности предоставляемых банковских продуктов и услуг в ПАО «ВТБ 24», показала, что в целом банк находится на хорошем уровне как по оценкам независимых экспертов, так и по самостоятельно проведенному исследованию.

На основе выявления новейших тенденций развития банковской розницы должны определяться пути преобразования банков, работающих на розничном рынке, технологические решения, позволяющие организовать эффективное обслуживание розничных клиентов.

Были предложены следующие мероприятия для повышения эффективности банковских продуктов и услуг:

1) создание «Банка идей для сотрудников и клиентов ПАО «ВТБ 24»«;

2) повышение доверия граждан к информации за счет использования форума;

3) внедрение системы гарантии возврата денежных средств при некачественном обслуживании;

4) усовершенствование мобильного приложения;

5) внедрение регламента работы с частными клиентами.

Таким образом, рассмотренные проблемы и предложенные пути их решения могут обеспечить повышение эффективности банковских услуг, повышение лояльности и удовлетворенности клиентов и тем самым сохранить и преумножить клиентскую базу.

Одной из специфических особенностей банковской деятельности является её жесткая регламентация и применение со стороны мегарегулятора норм банковского регулирования и надзора. Выполнение банками обязательных требований Банка России, которые постоянно меняются и ужесточаются (пример - переход на стандарты Базель II и Базель III, диктующие более жесткие требования к достаточности капитала, ликвидности, управлению финансовыми рисками и проч.) требуют разработки и внедрения инновация в соответствующие сферы банковской деятельности.

Повышению эффективности банковской деятельности способствует концепция портфельного управления - один из подходов к управлению, обеспечивающих качественную и количественную взаимосвязь активов и пассивов. Она представляет собой элемент стратегического менеджмента, сложный многокомпонентный интегрированный в единую систему управления процесс, направленный на обеспечение оптимальной (с точки зрения баланса риска, доходности и ликвидности) структуры активов и пассивов. Главная проблема для портфельной теории состоит в оптимизации банковских рисков и имеет первостепенное значение только для тех портфелей банка, состояние которых может привести к точке невозврата с точки зрения критического уровня такого банковского риска как риск ликвидности. Таким образом, целью портфельного управления в банке выступает построение оптимальной структуры активов и пассивов с точки зрения трех ключевых характеристик - риск, доходность и ликвидность. Для достижения этой цели банки проводят оптимизацию активов и пассивов, перераспределяя их ключевые элементы для обеспечения наиболее оптимального состояния указанных характеристик. При этом оптимизация активов и пассивов - два взаимосвязанных процесса (достижения целей одного - невозможно без достижения целей другого).

Несмотря на комплексный характер использования портфельного подхода, управление пассивами (в том числе, собственными средствами (капиталом) и привлеченными средствами) в рамках такого подхода имеет свои особенности. Они связаны с тем, что поиск оптимального соотношения «доходность - риск - ликвидность» трансформируется в поиск оптимального соотношения срочной, стоимостной и рисковой структуры пассивов за счет варьирования состава их портфелей. При этом принципиальным моментом является подчиненный характер такого управления, так как оно осуществляется только в соответствии с целями управления активами.

Очевидно, что российской экономике нужны прибыльные и эффективные коммерческие банки. Чем больше прибыли получат банки, тем больше возможностей для устойчивого развития они получат, тем больше финансовых вливаний может быть осуществлено в экономику и социальную сферу, тем устойчивее и стабильнее будет банковская система РФ.

В этой связи важным аспектом финансового менеджмента в любом коммерческом банке (независимо от масштабов и направлений его бизнеса) является анализ экономической эффективности, имеющей целью выявление резервов роста прибыльности банковской деятельности и формирование на этой основе рекомендаций по дальнейшей работе банка. В рамках разработки проблем повышения эффективности деятельности коммерческого банка представляется целесообразным сделать упор на два ключевых фактора:

• использование банковских инноваций как фактора повышения качества его услуг и роста прибыли;

• использование портфельной теории при разработке рекомендаций по развитию банка.

Развитие банковского сектора характеризуется высокими темпами роста и усиление конкуренции между коммерческими банками и интенсификации коммерческих банков в сфере банковских услуг для физических лиц.

При этом активно используются современные банковские технологии. Например, сегодня существуют банки, которые не имеют вообще филиальной сети и работают исключительно через каналы дистанционного банковского обслуживания. Это общемировая тенденция. Например, в развивающихся странах банки стараются привлечь к банковским услугам более широкие слои населения за счет мобильного банкинга, мобильных офисов, агентской сети.

Так, наличие возможностей удаленного обслуживания занимает высокое место в числе приоритетов при выборе банка, является важным фактором для выбора кредитного учреждения. Из места для проведения определенного набора платежей или хранения денег банк в сознании пользователей превращается в широкий набор услуг, каждая из которых должна быть доступна круглосуточно и в онлайн-режиме. Современный розничный бизнес - это, прежде всего, технологии.

Обзор российского рынка банковских услуг, предоставляемых частным клиентам, показал, что данный рынок активно развивается. ПАО «ВТБ 24» - это банк, который активно развивает сотрудничество с частными клиентами. ПАО «ВТБ 24» предлагает большое количество услуг для частных клиентов, которые активно развиваются в последние годы. Так анализ показал, что по итогам 2015 года банк показал не очень хорошие результаты - банк получил убыток в размере 6,699 млрд. рублей. В сравнении, за 2014 год Банк получил прибыль в размере 28,082 млрд. рублей. Соответственно, за счет получения убытка Банком, показатели рентабельности активов и рентабельности капитала приняли отрицательные значения.

Оценка эффективности предоставляемых банковских продуктов и услуг в ПАО «ВТБ 24», показала, что в целом банк находится на хорошем уровне как по оценкам независимых экспертов, так и по самостоятельно проведенному исследованию.

На основе выявления новейших тенденций развития банковской розницы должны определяться пути преобразования банков, работающих на розничном рынке, технологические решения, позволяющие организовать эффективное обслуживание розничных клиентов.

Были предложены следующие мероприятия для повышения эффективности банковских продуктов и услуг:

1) создание «Банка идей для сотрудников и клиентов ПАО «ВТБ 24»«;

2) повышение доверия граждан к информации за счет использования форума;

3) внедрение системы гарантии возврата денежных средств при некачественном обслуживании;

4) усовершенствование мобильного приложения;

5) внедрение регламента работы с частными клиентами.

Таким образом, рассмотренные проблемы и предложенные пути их решения могут обеспечить повышение эффективности банковских услуг, повышение лояльности и удовлетворенности клиентов и тем самым сохранить и преумножить клиентскую базу.

Подобные работы

- Оценка конкурентоспособности предприятия сферы услуг (на примере ПАО «ВТБ 24», г. Кемерово)

Дипломные работы, ВКР, маркетинг. Язык работы: Русский. Цена: 5970 р. Год сдачи: 2016 - Оценка конкурентоспособности предприятия сферы услуг (на примере ПАО «ВТБ 24», г. Кемерово)

Дипломные работы, ВКР, маркетинг. Язык работы: Русский. Цена: 4350 р. Год сдачи: 2016 - Банковские проценты (Московский институт эконо́мики, меенеджмента и права)

Курсовые работы, банковское дело и кредитование. Язык работы: Русский. Цена: 400 р. Год сдачи: 2018 - Проблемы рынка международного капитала в банковской системе

(на примере ПАО «ВТБ»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2019 - Методы оценки кредитоспособности заемщиков-физических лиц (на примере ПАО «Банк ВТБ 24»)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 5900 р. Год сдачи: 2016 - ИНВЕСТИЦИОННЫЙ И КРЕДИТНЫЙ ПОТЕНЦИАЛ КОММЕРЧЕСКОГО БАНКА

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4255 р. Год сдачи: 2017 - Современное дистанционное банковское обслуживание в коммерческом банке: проблемы и перспективы (на примере ПАО «ВТБ 24»)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4365 р. Год сдачи: 2017 - Конкурентоспособность коммерческого банка на примере ПАО КБ «УБРиР»

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4920 р. Год сдачи: 2023 - Финансовые инновации в банковской деятельности

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4315 р. Год сдачи: 2018