Тема: Учет и анализ дебиторской и кредиторской задолженности (на примере ООО «Гильдия-Сервис»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Теоретические аспекты учета и анализа дебиторской и кредиторской задолженности предприятия .. 8

1.1 Понятие и виды дебиторской и кредиторской задолженности предприятия . 8

1.2 Нормативно-правовое регулирование и организация учета дебиторской и кредиторской задолженности предприятия . 15

1.3 Методика анализа дебиторской и кредиторской задолженности 21

2 Организация бухгалтерского учета и анализ дебиторской и кредиторской задолженности в ООО «Гильдия-Сервис» .. 34

2.1 Организационно-экономическая характеристика деятельности ООО «Гильдия-Сервис». 34

2.2 Особенности учета дебиторской задолженности в ООО «Гильдия Сервис».. 38

2.3 Особенности учета кредиторской задолженности в ООО «Гильдия Сервис»... 47

3 Разработка мероприятий по совершенствованию учета и управления дебиторской и кредиторской задолженностью в ООО «Гильдия-Сервис» 51

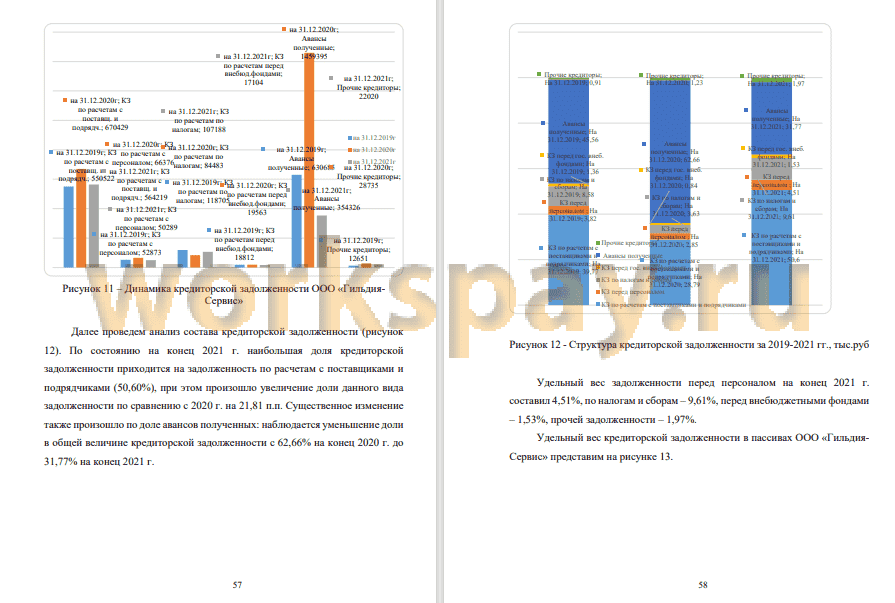

3.1 Анализ дебиторской и кредиторской задолженности ООО «Гильдия Сервис».. 51

3.2 Рекомендации по повышению эффективности управления дебиторской и кредиторской задолженностью предприятия.. 62

Заключение . 76

Список используемых источников.. 81

Приложение А . 87

Основные характеристики дебиторской задолженности и кредиторской задолженности... 87

Приложение Б.. 88

Трактовка понятия «дебиторская задолженность». 88

Приложение В.. 89

Трактовка понятия «кредиторская задолженность».. 89

Приложение Г. 90

Классификация дебиторской задолженности . 90

Приложение Д.. 91

Классификация кредиторской задолженности.. 91

Приложение Е.. 92

Типовая корреспонденция счетов по учету дебиторской и кредиторской задолженности предприятия.. 92

Приложение Ж.. 93

Организационная структура ООО «Гильдия-Сервис». 93

Приложение И .. 94

Финансовая отчетность ООО «Гильдия-Сервис» за 2020г. 94

Приложение К.. 97

Финансовая отчетность ООО «Гильдия-Сервис» за 2021г. 97

Приложение Л.. 100

Основные технико-экономические показатели деятельности ООО «Гильдия Сервис» за 2019-2021 гг... 100

Приложение М.. 101

Основные показатели состава имущества и капитала ООО «Гильдия-Сервис» за 2019-2021гг.. 101

Приложение Н .. 102

Схема отражения информации о дебиторской задолженности (ДЗ) и кредиторской задолженности (КЗ).. 102

Приложение П .. 103

Отражения расчетов ООО «Гильдия-Сервис» с покупателями в общем порядке .. 103

Приложение Р.. 104

Учет дебиторской задолженности по расчетам с субподрядчиком в ООО «Гильдия-Сервис».. 104

Приложение С.. 105

Учет взаиморасчетов с поставщиками и заказчиками в ООО «Гильдия Сервис» 105

Приложение Т.. 106

Отражение в учете ООО «Гильдия-Сервис» расчетов с поставщиками материалов .. 106

Приложение У . 107

Отражение в учете ООО «Гильдия-Сервис» расчетов по оплате труда работников .. 107

Приложение Ф.. 108

Показатели оборачиваемости и показатели финансового состояния.. 108

Приложение Х 109

Эффективность мероприятия при предоставлении скидки по дебиторской задолженности и без нее.. 109

📖 Введение

Целью бакалаврской работы является разработка предложений по совершенствованию организации учета дебиторской и кредиторской задолженности на примере предприятия ООО «Гильдия-Сервис» и выявления путей улучшения расчетной дисциплины и сокращения задолженностей.

Задачами исследования являются:

- исследовать теоретико-методологические основы учета дебиторской и кредиторской задолженности;

- рассмотреть организацию и методику учета дебиторской и кредиторской задолженности в ООО «Гильдия-Сервис»;

- проанализировать дебиторскую и кредиторскую задолженность ООО «Гильдия-Сервис»;

- разработать пути улучшения организации учета дебиторской и кредиторской задолженности в ООО «Гильдия-Сервис».

Объектом исследования является совокупность хозяйственных операций, связанных с организацией учета дебиторской и кредиторской задолженности в ООО «Гильдия-Сервис».

Предметом исследования является совокупность теоретических, практических и методологических вопросов учета дебиторской и кредиторской задолженности, которые возникают в процессе хозяйственной деятельности предприятий.

✅ Заключение

Вопросы покупки, продажи товаров и расчетов с поставщиками и покупателями за переданные товарно-материальные ценности были и остаются по сей день одними из самых актуальных, потому что расчеты между предприятиями и организациями являются одним из необходимых звеньев расширенного воспроизводства.

Финансово-хозяйственная деятельность предприятий является основой расчетных операции, в результате которых возникает дебиторская, а с другой стороны - кредиторская задолженность, несбалансированность которых негативно влияет на финансовое состояние субъекта хозяйствования.

С учетом имеющихся теоретических подходов и современных реалий хозяйственной деятельности отечественных предприятий усматривается целесообразным такое определение учетной сущности экономической категории «дебиторская задолженность»: это актив, который возникает в результате контрактных взаимоотношений предприятия с физическими и юридическими лицами по поводу реализации продукции (товаров), предоставления услуг, выполнения работ и других хозяйственных операций, что дает право на получение денежных средств в будущем за ранее осуществленные операции поставки, отражает задолженность в пользу предприятия на определенную дату и служит инструментом его финансовой деятельности.

Кредиторскую задолженность следует определить как обязательство, которое возникает в результате контрактных взаимоотношений предприятия с физическими и юридическими лицами по поводу поставки товарноматериальных ценностей, предоставления услуг, выполнения работ и других хозяйственных операций, что дает право на выплату денежных средств в будущем за ранее осуществленные операции поставки, приводит к оттоку денежных средств и их эквивалентов, отражает задолженность перед кредиторами на определенную дату и служит инструментом его финансовой деятельности.

Система нормативно-правового регулирования учета формирования и погашения дебиторской и кредиторской задолженности в России состоит из четырех уровней: на первом уровне находятся кодексы и федеральные законы, на втором - федеральные стандарты (положения) бухгалтерского учета, на третьем - методические рекомендации, инструкции по учету и контролю, на четвертом - стандарты и положения экономического субъекта. Для организации учета дебиторской и кредиторской задолженности применяется довольно широкая система счетов бухгалтерского учета, которые расположены в разделе VI «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Счета учета дебиторской и кредиторской задолженности предприятия являются активнопассивными. Для всех организаций независимо от их организационно-правовой формы обязательным является формирование резерва сомнительных долгов, а также своевременное списание дебиторской и кредиторской задолженности. Правильная организация учета расчетов с контрагентами, ее своевременный контроль способствуют обеспечению упорядочения информации, прозрачности и достоверности данных расчетных операций.

Исследование вопросов учета и анализ дебиторской и кредиторской задолженности проводится в работе на примере предприятия ООО «Гильдия- Сервис» - одного из крупнейших предприятий строительной отрасли в Республике Крым. В целом деятельность ООО «Гильдия-Сервис» является прибыльной и рентабельной, однако деловая активность имеет тенденцию к некоторому снижению в 2021 г. по сравнению с 2020 г.. При этом финансовое состояние организации характеризуется как устойчивое из-за высокой доли собственных средств в пассиве баланса и высокой ликвидности баланса.

Коэффициент оборачиваемости дебиторской задолженности в 2021 г. составил 2,88 оборота и уменьшился по сравнению с 2020 г. на 0,02, коэффициент оборачиваемости кредиторской задолженности в 2021 г. составил 2,25 оборота и увеличился по сравнению с 2020 г. на 0,02, коэффициент оборачиваемости запасов в 2021 г. составил 5,37 оборота и увеличился по сравнению с 2020 г. на 0,63. Продолжительность операционного цикла в 2021 г. составила 187,4 дня и уменьшилась по сравнению с 2020 г. на 6,32 дня. Продолжительность финансового цикла в 2021 г. составила 24,82 дня и увеличилась по сравнению с 2020 г. на 9,79 дня. Увеличение продолжительности финансового цикла негативно отражается на финансовой надежности предприятия, ведет к снижению платежеспособности и ликвидности предприятия.

В ходе исследования были выявлены проблемные вопросы учета расчетов с дебиторами и кредиторами, в частности, отсутствие аналитики задолженности по покупателям и заказчикам, поставщикам и подрядчикам разграничения между текущей задолженностью, срок оплаты которой не наступил, отсроченной и просроченной. В целом учет дебиторской и кредиторской задолженности в ООО «Гильдия-Сервис» осуществляется в соответствии с законодательством РФ.

В современных условиях углубления общеэкономических проблем, связанных с глобальной пандемией, нестабильностью мировых рынков, повышение цены на заемные ресурсы, рациональная организация и контроль за состоянием дебиторской и кредиторской задолженности играют важнейшую роль в эффективности хозяйственной деятельности предприятий. Платежеспособность компании в значимой степени зависит от состояния дебиторской и кредиторской задолженности. Данное утверждение также касается и финансового положения предприятия, его инвестиционной привлекательности и имиджа. В данном аспекте важное значение приобретает постоянный контроль за дебиторской и кредиторской задолженностью, своевременное и правильное принятие управленческих решений, избегание сложных и противоречивых ситуаций с дебиторами и кредиторами. Кроме общих рекомендаций целесообразно обратить внимание на аналитические счета, которые могут быть детализированы из-за разграничения дебиторской и кредиторской задолженности в соответствии с периодом расчета с покупателями и поставщиками. Для усовершенствования учета дебиторской и кредиторской задолженности следует также использовать специальные аналитические таблицы для оценки состояния дебиторской и кредиторской задолженности по расчетам с покупателями и заказчиками, с поставщиками и подрядчиками, что позволяет более визуально изобразить существующие проблемы в части обязательств предприятия и повысить действенность системы внутреннего контроля.

Для углубления информативности управленческого учета состояния расчетов с поставщиками и подрядчиками необходимо ввести аналитическую таблицу, где будет освещаться задолженность в разрезе каждого поставщика по договорам, сроками погашения задолженности по графику и фактически. Аналогичная таблица может составляться и по расчетам с покупателями и заказчиками. Это будет способствовать совершенствованию методики учета и анализа дебиторской и кредиторской задолженности по товарным операциям и расчетам за работы и услуги, улучшению расчетной дисциплины предприятия. Важным является также вопрос правильного отражения в бухгалтерском балансе дебиторской и кредиторской задолженности. По этой причине в ООО «Гильдия-Сервис» можно порекомендовать суммы, которые были учтены на 60 и 62 счетах, в бухгалтерском балансе отражать отдельными строками, детализируя соответственно показатели кредиторской и дебиторской задолженностей.

В целях совершенствования управления дебиторской и кредиторской задолженностью на предприятии ООО «Гильдия-Сервис» рекомендовано создать отдел контроллинга. Для уменьшения краткосрочных заемных средств на предприятии ООО «Гильдия-Сервис» необходимо увеличить приток средств путем стимулирования своевременной оплаты покупателями и заказчиками продукции и услуг предприятия с применением системы скидок.

Перспективным направлением управления дебиторской и кредиторской задолженностью для ООО «Гильдия-Сервис» является использование такого инструмента как факторинг, что позволит получать синергетический эффект от одновременного использования факторинга на стороне дебиторской и кредиторской задолженности, который возникает благодаря оптимальному сочетанию новых периодов реализации готовой продукции и требуемых периодов расчетов за сырье, материалы и комплектующие. В результате новый операционный цикл компании синхронзируется с денежными потоками, а финансовый цикл сокращается.

Предложенные пути совершенствования организации учета и улучшение контроля расчетных операций будут способствовать совершенствованию организации расчетов и их учета, оптимизации объемов дебиторской и кредиторской задолженности и укреплению финансового состояния предприятия.

📕 Список литературы

🖼 Скриншоты