Тема: Бухгалтерский учет и анализ дебиторской задолженности (на примере ООО «Исток-Транс»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические основы бухгалтерского учета и анализа дебиторской задолженности организации 6

1.1. Содержание и виды дебиторской задолженности 6

1.2. Основы бухгалтерского учета дебиторской задолженности в организации 8

1.3. Методика анализа дебиторской задолженности 12

2. Бухгалтерский учет дебиторской задолженности в ООО «Исток-Транс» 18

2.1. Технико-экономическая характеристика деятельности ООО «Исток-Транс» 18

2.2. Синтетический учет дебиторской задолженности в ООО «Исток-Транс» 21

2.3. Инвентаризация дебиторской задолженности в ООО «Исток-Транс» 25

3. Анализ дебиторской задолженности в ООО «Исток-Транс» и разработка рекомендаций по повышению эффективности ее использования 28

3.1. Анализ дебиторской задолженности в ООО «Исток-Транс» 28

3.2. Разработка рекомендаций по повышению эффективности использования дебиторской задолженности в ООО «Исток-Транс» 35

Заключение 42

Список используемой литературы 48

Приложения 52

📖 Введение

В процесс своей деятельности любое предприятие проводит расчет с бюджетом, контрагентами и другими субъектами. Отгружая произведенную продукцию или оказывая некоторые услуги, предприятие, как правило, не получает деньги в оплату немедленно, т.е. по сути оно кредитует покупателей. Поэтому в течение периода от момента отгрузки продукции до момента поступления платежа средства предприятия омертвлены в виде дебиторской задолженности, уровень которой определяется многими факторами.

Дебиторская задолженность - это требования предприятия по отношению к другим предприятиям, организациям и клиентам на получение денег, поставку товаров или оказание услуг, выполнение работ.

Анализ дебиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия, что обуславливает актуальность темы исследования.

Цель исследования - изучение теоретических и методических положений по учету и анализу дебиторской задолженности для разработки рекомендаций по повышению эффективности ее использования.

Для достижения поставленной цели необходимо решить ряд задач:

• исследовать теоретические основы учета и анализа дебиторской задолженности организации;

• раскрыть бухгалтерский учет дебиторской задолженности в ООО «Исток-Транс»;

• провести анализ дебиторской задолженности в ООО «Исток-Транс» и разработать рекомендации по повышению эффективности ее использования.

Предметом исследования являются бухгалтерский учет и методика анализа дебиторской задолженности.

Объектом исследования является ООО «Исток-Транс».

Теоретической и методологической основой бакалаврской работы послужили многие положения, изложенные в трудах российских ученых экономистов, таких как: Н.П. Любушин, В.В. Ковалев, Г.В. Савицкая, А.Д. Шеремет и др.

Теоретическая значимость исследования заключается в обобщении и сравнении теоретического материала по теме исследования.

Практическая значимость состоит в возможности использования основных выводов и рекомендаций в практической деятельности ООО «Исток-Транс».

Информационной базой бакалаврской работы явились: нормативные документы; труды ведущих ученых в области экономического анализа; финансового анализа; бухгалтерского учета, периодические издания, материалы сети Интернет.

Бакалаврская работа состоит из введения, трёх глав, заключения, списка используемой литературы, приложений.

✅ Заключение

Дебиторская задолженность играет важную роль в процессе функционирования хозяйственной деятельности любого предприятия и влияет на: состояние оборотных средств, выручку, платежеспособность и ликвидность предприятия, а также на источники денежных средств.

Большая доля дебиторской задолженности в оборотных активах замедляет их оборачиваемость и, соответственно, увеличивает продолжительность финансового цикла, из-за чего предприятие вынуждено для осуществления своей деятельности искать дополнительные источники финансирования.

Для учета дебиторской задолженности перед покупателями и заказчиками предназначен счет 62 «Расчеты с покупателями и заказчиками».

Своевременный анализ дебиторские задолженности и вовремя принятые эффективные меры по её управлению является залогом платежеспособности предприятия.

Основными источниками внешнего анализ дебиторской задолженности является бухгалтерский баланса и приложение к балансу, где отображается её структура и движение на протяжении финансового года, а внутренний анализ - основан на данных аналитического учета.

Во второй главе раскрыт бухгалтерский учет дебиторской задолженности в ООО «Исток-Транс».

ООО «Исток-Транс» функционирует в соответствии с законом № 14-ФЗ «Об обществах с ограниченной ответственностью».

Основной вид деятельности предприятия: 49.4 - Деятельность автомобильного грузового транспорта и услуги по перевозкам.

Анализ основных технико-экономических показателей выявил, что выручка в 2017 г. по сравнению с 2016 г. выросла на 2600 тыс. руб., а в 2018 по сравнению с 2017 г. ее рост составил на 11600 тыс. руб. Себестоимость продаж имеет тенденцию к росту: в 2017 г. по сравнению с 2016 на 9100 тыс. руб., а в 2018 г. по сравнению с 2017 г. на 11200 тыс. руб. Чистая прибыль в динамике растет в 2018 г. по сравнению с 2017 г. на 950 тыс. руб., а по сравнению с 2016 г. на 1126 тыс. руб. Рост финансовых результатов связан с увеличение оказываемых грузоперевозок.

Основные средства имеют тенденцию к увеличению: в 2017 г. по сравнению с 2016 г. на 770 тыс. руб., а в 2018 г. по сравнению с 2017 г. на 1650 тыс. руб. В 2018 г. по сравнению с 2017 г. эффективность использования основных средств повышается, что подтверждает рост фондоотдачи на 0,63 пункта.

Рентабельность в динамике снижается. В 2018 г. по сравнению с 2017 г. снижение составило на 1,35%, что характеризует снижение относительной эффективности деятельности организации.

В деятельности ООО «Исток-Транс» дебиторская задолженность характеризует состояние взаиморасчетов с покупателями и заказчиками за выполненные работы и оказанные услуги. Дебиторская задолженность возникает в результате совершения сделок с рассрочкой платежа от покупателя. Такие сделки оформляются на основании договоров.

В ООО «Исток-Транс» дебиторская задолженность состоит из задолженности покупателей и заказчиков.

В ООО «Исток-Транс» счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

В ООО «Исток-Транс» счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

ООО «Исток-Транс» работает как по предоплате, так и с полной предварительной оплатой. Предоплата проводится на расчетный счет предприятия и отражается в бухгалтерском учете как дебиторская задолженность покупателя.

Суммы дебиторской задолженности, по которой истёк срок исковой давности, либо организация-должник объявлена банкротом или ликвидирована, списываются на финансовые результаты Общества.

В ООО «Исток-Транс» инвентаризация дебиторской задолженности проводится ежегодно перед составлением годовой бухгалтерской отчетности организации.

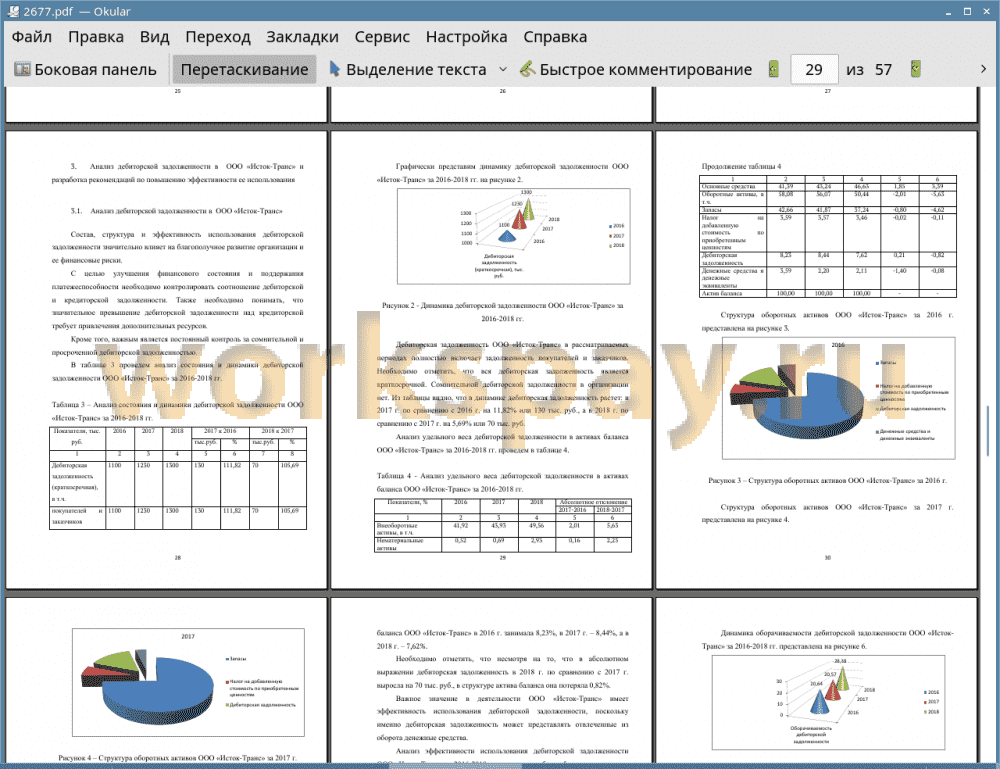

В третьей главе бакалаврской работы проведен анализ дебиторской задолженности в ООО «Исток-Транс» и разработка рекомендаций по повышению эффективности ее использования Дебиторская задолженность ООО «Исток-Транс» в 2016-2018 гг. полностью включает задолженность покупателей и заказчиков. Необходимо отметить, что вся дебиторская задолженность является краткосрочной. Сомнительной дебиторской задолженности в организации нет. Из таблицы видно, что в динамике дебиторская задолженность растет: в 2017 г. по сравнению с 2016 г. на 11,82% или 130 тыс. руб., а в 2018 г. по сравнению с 2017 г. на 5,69% или 70 тыс. руб.

Проведенный анализ показал, что удельный вес дебиторской задолженности в активах баланса ООО «Исток-Транс» в 2017 г. по сравнению с 2016 г. увеличился на 0,21%, а в 2018 г. по сравнению с 2017 г. сократился на 0,82%. Таким образом, дебиторская задолженность в активах баланса ООО «Исток-Транс» в 2016 г. занимала 8,23%, в 2017 г. - 8,44%, а в 2018 г. - 7,62%.

Необходимо отметить, что несмотря на то, что в абсолютном выражении дебиторская задолженность в 2018 г. по сравнению с 2017 г. выросла на 70 тыс. руб., в структуре актива баланса она потеряла 0,82%.

Важное значение в деятельности ООО «Исток-Транс» имеет эффективность использования дебиторской задолженности, поскольку именно дебиторская задолженность может представлять отвлеченные из оборота денежные средства.

Оборачиваемость дебиторской задолженности в 2017 г. по сравнению с 2016 г. сократилась на 0,07 пункта. В 2018 г. по сравнению с 2017 г. оборачиваемость дебиторской задолженности увеличилась на 7,82%, а период ее оборота сократился на 5 дней, что является положительной динамикой и характеризует рост эффективности ее использования. В целом период оборачиваемости дебиторской задолженности составил 13 дней.

Расчеты показали, что в динамике коэффициент соотношения дебиторской и кредиторской задолженности увеличивается: в 2017 г. по сравнению с 2016 г. на 0,01 пункт, а в 2018 г. по сравнению с 2018 г. на 0,08 пункта.

Необходимо отметить, что в рассматриваемых периодах данный коэффициент не достигает нормативного значения, равного единицы. Так, в 2018 г. за счет дебиторской задолженности может быть покрыто только 62% кредиторской задолженности.

В третьей главе бакалаврской работы с целью оптимизации дебиторской задолженности и повышению эффективности ее использования разработаны мероприятия.

Первое мероприятие заключается в установлении лимитов дебиторской задолженности. Это связано с тем, что бесконтрольный рост дебиторской задолженности может отвлечь значительную часть денежных средств из оборота и привести необходимости привлечения заемных ресурсов для инвестирования текущей деятельности. Кроме этого, рост дебиторской задолженности негативно влияет на платежеспособность предприятия.

Для своевременного выявления сомнительной безнадежной задолженности необходимо установить ответственных лиц за ее анализом и контролем.

Второе мероприятие предполагает проведение сверки расчетов с дебиторами раз в квартал. Это позволит усилить контроль за состоянием расчетов с дебиторами. В настоящее время в ООО «Исток-Транс» инвентаризация дебиторской задолженности и сверка расчетов с дебиторами осуществляется раз в год перед составлением годовой бухгалтерской отчетности.

В результате первого и второго мероприятий ожидается снижение дебиторской задолженности на 15%.

Третье мероприятие направлено на финансирование дебиторской задолженности. В современных условиях одним из наиболее актуальных способов финансирования дебиторской задолженности является факторинг.

В результате третьего мероприятия - заключения договора с факторинговой организацией, планируется сократить дебиторскую задолженность на 30%. Полученные средства направить на покрытие части кредиторской задолженности.

Четвертое мероприятие направлено на оптимизацию соотношения дебиторской и кредиторской задолженности и предлагает продажу неиспользуемого транспортного средства в сумме 1000 тыс. руб. и погашение части кредиторской задолженности за счет полученных денежных ресурсов.

В результате внедрения мероприятий дебиторская и кредиторская задолженности снижаются на 585 тыс. руб. и 1390 тыс. руб. соответственно.

После реализации предложенных мероприятий оборачиваемость дебиторской задолженности увеличилась на 23,23 пункта, а период оборачиваемости сократился на 6 дней.

Проведенные расчеты показали, что в после внедрения предложенных мероприятий коэффициент соотношения дебиторской и кредиторской задолженности повышается на 0,39 пункта и достигает норматива 1.

Таким образом, предложенные мероприятий являются рациональными и расчеты подтверждают повышение эффективности использования дебиторской задолженности.

📕 Список литературы

🖼 Скриншоты