Тема: Организация кредитования юридических лиц в коммерческом банке (на примере ПАО Сбербанк)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты организации кредитования юридических лиц в коммерческом банке 7

1.1 Экономическая сущность и роль банковского кредитования 7

1.2 Сущность организации кредитования юридических лиц и ее роль в деятельности коммерческого банка 11

1.3 Методы управления кредитным риском организации кредитования юридических лиц 17

2 Анализ организации кредитования юридических лиц в коммерческом банке на примере ПАО Сбербанк 25

2.1 Технико-экономическая характеристика банка 25

2.2 Анализ организации кредитования юридических лиц ПАО Сбербанк 33

2.3. Оценка управления кредитным риском при организации кредитования ПАО Сбербанк 42

3 Мероприятия совершенствования организации кредитования юридических лиц ПАО Сбербанк 48

3.1 Рекомендации по совершенствования организации кредитования юридических лиц ПАО Сбербанк 48

3.2 Экономическая эффективность предложенных мероприятий 52

Заключение 55

Список используемой литературы 58

Приложения 63

📖 Введение

Формирование экономики Российской Федерации невозможно без доступных и недорогих кредитных ресурсов. Однако высокие риски банковского сектора, государственная политика в целом и Центрального банка в частности не стимулируют развитие сектора корпоративного кредитования. Важнейшим механизмом стимулирования корпоративного кредитования в России может стать, с одной стороны, государственное стимулирование банковской системы, а с другой стороны, трансформация структуры самой банковской системы.

Вместе с тем наблюдается тенденции к росту кредитования юридических лиц, что говорит о заинтересованности государства в поддержке корпоративных организаций и дальнейшем стимулировании их развития. Сегодня в экономике России сформировалась ситуация, которая вполне располагает к росту кредитования корпоративных клиентов при наличии трех главных факторов: рост доходов организации, уменьшение стоимости кредита, стремительное развитие розничной торговли, что, является результатом макроэкономической стабилизации ситуации в стране. Для успешного развития бизнеса, юридические лица используют различные виды кредитов. Мировая практика развития экономики непрерывно связана с кредитованием в различных сферах хозяйственной деятельности.

В связи с актуальностью темы бакалаврской работы ее целью является изучение теоретических аспектов организации кредитования юридических лиц, сущности кредитного риска, образующегося при кредитования юридических лиц и способов его оценки и снижения, а также анализ организации кредитования юридических лиц на примере действующего коммерческого банка для разработки мероприятий по совершенствованию организации кредитования в анализируемом банке.

Для достижения цели поставлены следующие задачи:

— Рассмотреть теоретические аспекты организации кредитования юридических лиц в коммерческом банке.

— Провести анализ организации кредитования юридических лиц в коммерческом банке на примере ПАО Сбербанк.

— Разработать мероприятия совершенствования организации кредитования юридических лиц ПАО Сбербанк.

Объектом исследования бакалаврской работы является ПАО Сбербанк. Предметом исследования является организация кредитования юридических лиц в ПАО Сбербанк.

В ходе подготовки бакалаврской работы использовались следующие источники: бухгалтерская (финансовая) отчетность банка за 2016-2018 гг., данные с интернет-сайта ПАО Сбербанк, а также научные публикации отечественных и зарубежных ученых и нормативно-правовые акты РФ, регламентирующие деятельность коммерческих банков.

Методами исследования бакалаврской работы являются метод анализа, метод синтеза, дедуктивный метод, метод сравнения и другие.

Структура бакалаврской работы состоит из введения, трех разделов, заключения, списка используемой литературы, приложений.

В ведении обозначена актуальность бакалаврской работы.

В первом разделе исследования изучены теоретические аспекты организации кредитования в коммерческом банке, в частности организация кредитования юридических лиц, также был рассмотрен кредитный риск, возникающий при кредитовании юридических лиц, причины его возникновения, методы его оценки и снижения.

Во втором разделе проведен анализ организация кредитования юридических лиц ПАО Сбербанк, а также проведена оценка кредитного риска ПАО Сбербанк.

В третьем разделе предложены направления совершенствования организации кредитования юридических лиц в ПАО Сбербанк и оценена экономическая эффективность предложенных мероприятий.

Практическая значимость бакалаврской работы заключается в разработке мероприятий по совершенствованию организации кредитования юридических лиц, которые может использовать как анализируемая организация, так и в другие коммерческие банки.

✅ Заключение

В ходе исследования были решены все поставленные задачи:

— Рассмотрены теоретические аспекты организации кредитования юридических лиц в коммерческом банке.

— Проведен анализ организации кредитования юридических лиц в коммерческом банке на примере ПАО Сбербанк.

— Разработаны мероприятия совершенствования организации кредитования юридических лиц ПАО Сбербанк.

В первом разделе исследования изучены теоретические аспекты организации кредитования в коммерческом банке, в частности организация кредитования юридических лиц, также был рассмотрен кредитный риск, возникающий при кредитовании юридических лиц, причины его возникновения, методы его оценки и снижения.

Основные виды кредитования юридических лиц в настоящее время это: овердрафт, кредитная линия, инвестиционный кредит. ипотечное кредитование, лизинг, факторинг, аккредитив.

Во втором разделе проведен анализ организация кредитования юридических лиц ПАО Сбербанк, а также проведена оценка кредитного риска ПАО Сбербанк.

В ходе проведенного исследования и анализа организации кредитования юридических лиц в ПАО Сбербанк были сделаны следующие выводы:

1. ПАО Сбербанк предлагает следующие кредитные продукты для юридических лиц: овердрафтное кредитование, инвестиционное кредитование, кредиты с применением векселей, кредитование субъектов РФ, торговое финансирование, лизинг, факторинг.

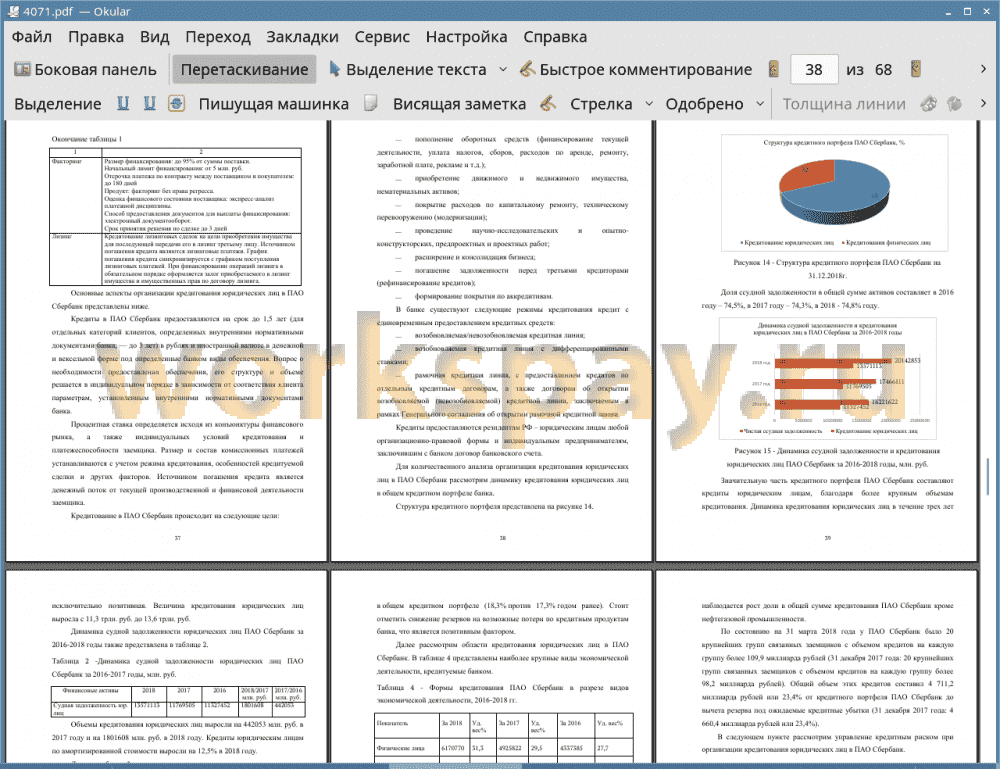

2. Динамика кредитования юридических лиц в течение трех лет исключительно позитивная. Величина кредитования юридических лиц выросла с 11,3 трлн. руб. до 13,6 трлн. руб. Объемы кредитования юридических лиц выросли на 442053 млн. руб. в 2017 году и на 1801608 млн. руб. в 2018 году.

3. Крупнейшие средства, направленные на кредитование юридических лиц выделены на такие виды экономической деятельности как: нефтегазовая промышленность (7,8%), операции с недвижимостью (8%), металлургия (8,6%), торговля (6,5%) и телекоммуникации (4,2%).

4. Наблюдается рост кредитования юридических лиц по всем категориям качества. Негативным фактором является рост кредитования по категориям качества 4 и 5. Соответственно доля кредитов 4 и 5 категории качества растете с каждым годом. В связи с этим увеличиваются и резервы на возможные потери по кредитам юридических лиц 4 и 5 категории качества.

5. Безнадежные ссуды по кредитованию юридических лиц несколько увеличиваются в течение анализируемого периода. Доля просроченной задолженности юридических лиц в общей сумме просроченной задолженности в 2018 году составила 54% относительно 49% в 2017 году.

В общем был сделан вывод, что кредитование юридических лиц коммерческим банком в настоящее время сопряжено с высокими кредитными рисками, связанными со спецификой различных предприятий и современной налоговой политикой, и экономической системой страны в целом.

В связи с этим в третьем разделе предложены направления совершенствования организации кредитования юридических лиц в ПАО Сбербанк и оценена экономическая эффективность предложенных мероприятий.

Для развития организации кредитования юридических лиц в ПАО Сбербанк рекомендуется:

1. Улучшить систему скоринга в процессе выдачи кредитного продукта юридическому лицу для снижения кредитного риска в дальнейшем, а именно риска невозврата кредитных средств банку.

2. Развить систему онлайн кредитования юридических лиц для увеличения продаж кредитных продуктов в короткие сроки и с меньшими трудозатратами, например, выпустив новый кредитный продукт для юридических лиц на более выгодных условиях при оформлении через онлайн-банк или сайт.

Первая рекомендация позволит ПАО Сбербанк предотвратить потери на сумму не менее 289,08 трлн. руб. Вторая рекомендация позволит банку увеличить процентные доходы минимум на 18 177 000 млн. руб., а также привлечь новых клиентов-юридических лиц на обслуживание в банк.

📕 Список литературы

🖼 Скриншоты