Тема: Совершенствование методики внутреннего контроля бюджетных образовательных организаций

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы осуществления внутреннего финансового контроля в бюджетной образовательной организации 7

1.1 Понятие и сущность внутреннего финансового контроля 7

1.2 Значение и методы финансового контроля в бюджетной организации 15

1.3 Особенности внутреннего финансового контроля в образовательных организациях 31

2 Анализ системы внутреннего финансового контроля в бюджетной образовательной организации на примере МОБУ «СОШ № 4» г. Бузулука 38

2.1 Общая характеристика деятельности образовательной организации 38

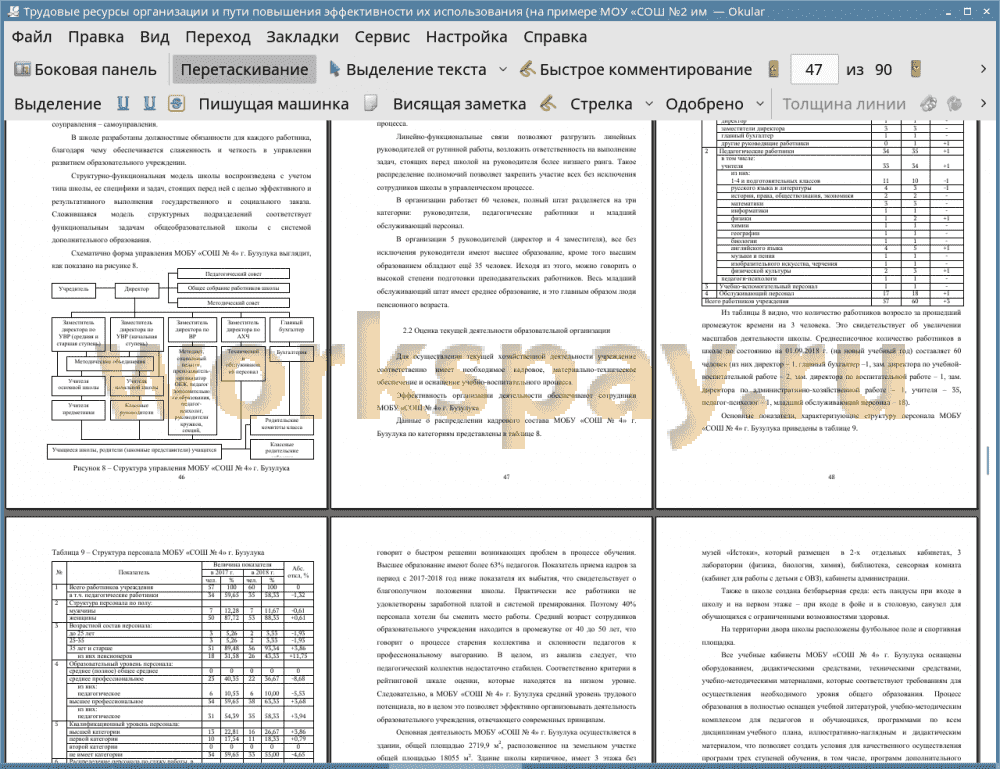

2.2 Оценка текущей деятельности образовательной организации 47

2.3 Анализ особенностей системы финансового контроля в бюджетной образовательной организации 59

3 Разработка предложений по совершенствованию методики финансового контроля в бюджетной образовательной организации 63

3.1 Разработка направления оптимизации системы финансового контроля образовательной организации 63

3.2 Оценка эффективности предложенных мероприятий 71

Заключение 75

Список используемых источников 78

Приложение 86

📖 Введение

Из-за отсутствия практического опыта организации образовательными учреждениями системы внутреннего контроля, считаем, целесообразным применить соответствующий опыт в применения механизмов внутреннего контроля, включая инструменты финансового менеджмента, накопленного в бизнесе: сегодня такая система внедрена и благополучно работает во множестве крупных компаний. Вероятность использования такого опыта связана с тем, что собственно, данный подход очень универсален и эффективен для оптимизации контрольных процессов во всех без исключения учреждениях, независимо от отраслевого направления, что позволит гарантировать высокую надежность достижения целей в условиях в модернизации системы образования. Вследствие чего, назрела необходимость всестороннего исследования организации внутреннего контроля на примере конкретного образовательного учреждения, что еще акцентирует актуальность темы исследования, а еще определяет выбор объекта и предмета исследования.

Исходя из этого, методика внутреннего финансового контроля - это совокупность (методических) приемов контроля, которая позволяет всесторонне, полно и объективно исследовать хозяйственные и финансовые операции, осуществляемые в процессе предоставления образовательных услуг с целью своевременного выявления, устранения и предупреждения нарушений, связанных с использованием финансовых ресурсов. При организации внутреннего контроля с целью обеспечения его должной действенности должны быть четко определены и распределены обязанности отдельных работников для проверки различных направлений отчетности, а также установлены пределы их полномочий согласно возложенными обязанностями. Причем, действительно целесообразным в данном случае является соблюдение требований по поводу того, чтобы контроль операций осуществлялся не одним лицом с начала до конца, а разными.

Особенности внутреннего контроля в бюджетных учреждениях вытекают их того факта, что данные организации не являются собственником переданного им имущества, а распоряжаются им по доверенности собственника (государства или муниципального органа) на условиях оперативного управления. Также система организации бюджетного бухгалтерского учета отличается специфическим нормативно-правовым регулированием. Данные условия и формируют основные отличительные характеристики бюджетного учета от постановки бухгалтерского учета в коммерческих организациях.

Изучением вопросов организации внутреннего финансового контроля в государственных (муниципальных) учреждениях занимались Антропова И. И., Бытдаева Ф.А., Горбунова Н. А., Гуреева, О. В., Ельева М. С., Живо дрова С. А., Завьялов Д. Ю., Корнеева М. И., Коробкова О. К., Лебедева А. Д., Марков С. Н., Маслова Т. С., Орешкина С. А., Рогатенюк Э. В., Сайфутдинов И. Я., Шайхатарова Л. А., Шибилева О. В. и др. Содержащиеся в этих трудах концептуальные подходы, определяющие сущность финансового контроля, признаем достаточно ценными. Впрочем, в своем большинстве, они акцентируют свое внимание на общем механизме осуществления финансового контроля со стороны государства методом улучшения планирования и производительности использования затрат бюджетного учреждения, не уделяя должного внимания механизму организации внутреннего финансового контроля в системе образовании.

Цель исследования - изучение теоретических и практических аспектов организации и совершенствования внутреннего финансового контроля в бюджетном образовательном учреждении.

Поставленная цель исследования обусловила необходимость решения ряда взаимосвязанных задач:

• исследовать понятие и сущность внутреннего финансового контроля;

• определить значение и методы финансового контроля в бюджетных учреждениях;

• выявить особенности внутреннего финансового контроля в образовательных учреждениях;

• дать общую характеристику деятельности образовательной организации;

• провести оценку текущей деятельности образовательной организации;

• проанализировать особенности системы финансового контроля в учреждении;

• разработать направления оптимизации системы финансового контроля образовательной организации;

• оценить эффективность предложенных мероприятий.

Объектом исследования является деятельность МОБУ «СОШ № 4» г. Бузулука. Предметом изучения выступает система внутреннего контроля МОБУ «СОШ № 4» г. Бузулука.

Теоретической основой исследования послужил анализ и обобщение учебных, научных, методических, нормативных, литературных источников, материалов научно-практических конференций и семинаров, публикаций периодической печати и специализированных сборников, посвященных экономической и управленческой тематике, локальные документы МОБУ «СОШ № 4» г. Бузулука.

Методической основой исследования является применение таких специальных методов как анализ и синтез, обобщение, сравнение, комплексный подход, табличный и графический способы представления результатов исследования.

Научная новизна результатов исследования состоит в комплексном и многоаспектном изучении роли внутреннего финансового контроля в образовательных учреждениях, разработке этапов его внедрения и системы показателей, определяющих качество финансового менеджмента, а также рекомендации форм внутренней отчетности повышающих контроль за движением денежных потоков, доходами и расходами образовательной организации.

Основные положения, выносимые на защиту:

• разработаны этапы внедрения внутреннего финансового контроля с учетом специфики образовательной организации;

• рекомендована система показателей, определяющих качество финансового менеджмента в образовательной организации, включающая группы показателей качества планирования, показателей финансовой устойчивости, стратегических показателей и показателей качества исполнения нормативных актов.

• разработана форма внутренней отчетности по контролю за движением денежных потоков, обеспечивающая безопасность, эффективность денежных потоков, законность финансовой деятельности образовательной организации;

• разработана форма внутренней отчетности по ежеквартальному контролю доходов и расходов образовательной организации.

Практическая значимость результатов данного исследования состоит в выводах и обобщениях, полученных в ходе написания работы, уточнении и дополнении теоретико-методических положений формирования системы внутреннего финансового контроля, а также возможности использования в деятельности бюджетных образовательных организаций.

Структура и содержание работы соответствует сформулированной цели. Логика изложения материала вытекает из поставленных задач, уровня разработки предмета исследования, теоретической и практической значимости решаемых проблем. Работа состоит из введения, 3-х глав, включающих параграфы, заключения, списка использованных источников. Текст работы изложен на 90 страницах, наглядность изложения материала обеспечена 8 рисунками, 18 таблицами и 4 приложениями.

✅ Заключение

Мы отметили, что законодательством многих зарубежных стран организация внутреннего финансового контроля субъектов хозяйствования отнесена к основным объектам внешнего государственного финансового контроля. Система внутреннего контроля включает все процедуры и методы, которые не позволяют выполнить операцию с нарушением утвержденных стандартов, обеспечивает сохранность имущества, точность и надежность данных бухгалтерского учета и своевременное предоставление руководителю достоверной информации для принятия решений.

На сегодняшний день в РФ отсутствует закон о финансовом контроле, который бы определял базовую структуру, субъектов и объектов внутреннего контроля. Кроме того, отсутствует общее законодательное определение сущности, процедуры и методики внутреннего контроля в системе государственных учебных заведений.

Исходя из этого, методика внутреннего финансового контроля - это совокупность (методических) приемов контроля, которая позволяет всесторонне, полно и объективно исследовать хозяйственные и финансовые операции, осуществляемые в процессе предоставления образовательных услуг с целью своевременного выявления, устранения и предупреждения нарушений, связанных с использованием финансовых ресурсов.

Внутренний финансовый контроль бюджетного учреждения представляет собой управленскую деятельность, которая заключается в проведении контроля за ведением бухгалтерского учета и оценке показателей бухгалтерской отчетности, осуществляемый должностными лицами организаций, выполняющих процедуры оставления и исполнения бюджета, ведения бюджетного учета и составления бюджетной отчетности. Внутренний финансовый контроль направлен на: соблюдение процедур составления бухгалтерской (бюджетной) отчетности и ведения бухгалтерского (бюджетного) учета (обеспечение достоверной бухгалтерской (бюджетной) отчетности); обеспечение установленных в соответствии с бюджетным законодательством бюджетных правоотношений, процедур составления и исполнения бюджета; подготовку и реализацию мер по увеличению экономности и результативности использования бюджетных средств; проверку достоверности финансовых показателей и разработку предложений по оптимизации хозяйственной деятельности в целях рационализации расходов; исполнения структурными подразделениями и сотрудниками возложенных на них функций в соответствии с должностными регламентами; обеспечении служебной дисциплины.

Анализ текущей деятельности, нормативно-правовых документов, практики проведения внутреннего финансового контроля в МОБУ «СОШ № 4» г. Бузулука проведенный во второй главе работы, позволил сформулировать направления более эффективного функционирования учреждения, анализа и предотвращение рисков нерационального использования бюджетных средств, которые отражены в третьей главе настоящей работы.

Так было определено, что для рационализации отдельных сторон системы внутреннего контроля, соответствия системы контроля внутренним и внешним условиям функционирования образовательного учреждения необходимо внедрение инструментов финансового менеджмента, под которым подразумевается осуществление процедур составления и исполнения ПФХД, ведения бухгалтерского (бюджетного) учета и составления бюджетной отчетности, необходимых для исполнения соответствующих бюджетных полномочий. В рамках этого, внутренний финансовый контроль должен осуществляться с учетом необходимости достижения целевых значений показателей качества финансового менеджмента, что позволит своевременно выявить проблемы в развитии и наметить основные пути по достижения эффективности.

Дополнительной функцией системы внутреннего контроля, на наш взгляд, может быть поиск резервов оптимизации факторов предоставления образовательных услуг. Оказание образовательных услуг требует определенного количества средств, предметов труда и рабочей силы соответствующего качества. Качественные показатели данных ресурсов определяются на основе нужд и требований по обеспечению учебного процесса. При этом следует учесть то, что любую деятельность можно провести в несколько различных способов, следовательно, вероятно, что наиболее выгодным из них будет такой процесс, при котором будет достигаться максимальная финансовая обеспеченность образовательного учреждения.

Таким образом, для повышения результативности деятельности, рационального использования денежных средств в бюджетных учреждениях целесообразно развивать и повышать эффективность системы внутреннего контроля. Для того, чтобы процедуры внутреннего контроля были эффективными, необходимо четко определить, каким образом и на каких уровнях целесообразно осуществлять финансовый контроль в образовательных учреждениях и какие изменения в системе управления для этого потребуются.

📕 Список литературы

🖼 Скриншоты