Тема: НОВЫЕ ИНСТРУМЕНТЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ: ПРОБЛЕМЫ ВНЕДРЕНИЯ И ПЕРСПЕКТИВЫ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В РОССИИ 7

1.1 Организация налогового администрирования и основные направления

фискальной политики 7

1.2 Состояние налогового администрирования, его эффективность и

существующие проблемы 12

1.3 Трудности в применении нового законодательства о контрольно -

кассовой технике как одна из проблем налогового администрирования. Вносимые изменения и предлагаемые решения 22

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ

ЭФФЕКТИВНОСТИ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ 30

2.1 Исследование факторов, вызывающих сложности в применении

налогового законодательства в отношении использования контрольно-кассовой техники 30

2.2 Анализ проблем, вызывающих сложности в новом порядке применения

контрольно-кассовой техники 33

2.3 Основные направления по повышению эффективности применения

нового законодательства 42

ЗАКЛЮЧЕНИЕ 50

СПИСОК ЛИТЕРАТУРЫ 54

ПРИЛОЖЕНИЕ 1 60

ПРИЛОЖЕНИЕ 2 66

ПРИЛОЖЕНИЕ 3 68

📖 Аннотация

📖 Введение

Эффективная налоговая система должна отвечать потребностям государства и осуществлять грамотную нагрузку на налогоплательщиков, обеспечивая при этом надлежащий уровень контроля со стороны фискальных органов и прозрачность порядка налогообложения. Только такая система может стать предпочтительной для налогоплательщика и сделать честной уплату всех налогов [16].

Тема налогового администрирования актуальна в настоящее время, поскольку налоговое администрирование оказывает огромное влияние на экономику страны, ежегодно в законодательство о налогах и сборах вносятся коррективы, которые направлены на качественное улучшение налоговой системы. Это подтверждается концепцией развития до 2020 года, в которой одним из ключевых направлений является повышение стимулирующего воздействия налоговой системы на развитие экономики при одновременной реализации фискальной функции [6].

Также стоит отметить, что актуальность налогового администрирования объясняется объективным процессом социально-экономического изменения российского общества, которое сопровождается постоянной модернизацией государственных институтов. Функционирование народного хозяйства в целом зависит от действенности налоговой системы, одного из важнейших регулятивных институтов государства[15].

Результатом постоянной ведущейся в РФ деятельности по совершенствованию налогового законодательства становятся регулярно вносимые в НК РФ изменения, большую роль в реализации которых играет налоговое администрирование.

Объектом исследования является налоговое администрирование.

Предмет: практика применения налогового администрирования в процессе использования ККТ.

Цель: выявить факторы, вызывающие трудности налогового

администрирования в РФ на современном этапе при применении ФЗ №54 «О применении контрольно-кассовой техники», разработать рекомендации по повышению эффективности применения ККТ.

Задачи:

— ознакомиться с организацией налогового администрирования и основными направления политики;

— изучить состояние налогового администрирования, его эффективность и существующие трудности в настоящее время;

— выявить проблемы в применении нового законодательства о контрольно-кассовой технике как одной из ключевых проблем налогового администрирования на современном этапе;

— исследовать факторы, вызывающие сложности в применении налогового законодательства в отношении использования контрольно-кассовой техники;

— провести обработку полученных экспериментальных данных;

— разработать комплекс рекомендаций, направленных на повышение эффективности применения нового законодательства.

Теоретическая разработанность:

Тема налогового администрирования является объектом повышенного внимания, это подтверждается тем, что ее изучением занимались многие авторы. Так Мишустин М.В., руководитель ФНС России, доктор экономических наук говорит о том, что время постоянно меняется, в силу чего становятся иными условия. Из-за глубокой погруженности налоговой системы в экономические процессы, все происходящие в стране изменения, так или иначе отражаются на динамике налоговых поступлений. Поэтому важно поэтапно и планомерно совершенствовать инструменты налогового администрирования и выстраивать деятельность ФНС России так, чтобы она могла в короткие сроки измениться и подстроиться к новым условиям [22].

Дорофеева Н.А. говорит о том, что налоговое администрирование должно строиться на принципе эффективности построения налоговой системы, а именно на налоговом контроле и обеспечении максимального поступления налогов и сборов. В качестве одного из существенных показателей, обеспечивающего эффективность налогового администрирования является минимизация административных расходов по сбору налогов и контролем за соблюдением законодательства. На современном этапе налоговой реформы, основное направление которой - фискальная направленность, в налоговом

администрировании было выделено ряд недостатков: недостаточный уровень проработанности законов; наличие недоработок и пробелов в принципах управления налоговой системой. Вопросы налогового администрирования приобрели особую значимость в настоящее время за счет того основная направленность сейчас заключается в сокращении числа налогов, снижении налоговой нагрузки и совершенствовании механизма налогообложения [19].

Таким образом, мы видим, что тема налогового администрирования в настоящее время является одной из актуальных тем.

В представленной работе также использованы нормативно-правовые акты РФ, федеральные законы, ресурсы сети Интернет и материалы, периодических изданий.

Ключевым методом исследования являлся анализ нормативно-правовых актов (далее НПА), а именно отслеживания изменений, затрагивающих новый порядок применения онлайн-касс, в частности, Федерального закона от 27.11.2017 №337-ФЗ, Федерального закона от 03.07.2016 №290-ФЗ, Федерального закона от 27.11.2017 N 349-ФЗ, КоАП от 30.12.2001 N 195-ФЗ, а также материалов периодических изданий. Эффективность метода анализа НПА подтверждается возможностью своевременного отслеживания вносимых изменений в законодательство и выделения тех проблем, которые остаются открытыми. Помимо анализа НПА использовался метод анкетирования. Цель которого - выявить проблемы, волнующие предпринимателей на пути перехода к онлайн - кассам.

Структура работы включает: введение, две главы, заключение, список использованной литературы и приложения.

Во введении работы обоснована актуальность выбранной темы исследования, определены цель и задачи исследования.

В первой главе рассматривается организация налогового администрирования, основные направления политики и текущее состояние налогового администрирования.

Во второй главе дается анализ проблемы применения нового законодательства о контрольно-кассовой технике как одной из ключевых проблем налогового администрирования на современном этапе и предлагаются рекомендации, направленные на повышение эффективности применения нового законодательства.

В заключение работы сделаны ключевые выводы по результатам исследования.

✅ Заключение

В первой главе работы «Теоретические основы исследования налогового администрирования в России» была рассмотрена организация налогового администрирования, его состояние, эффективность, а также существующие проблемы. На изучении одной из которых мы остановились поподробнее, а именно на проблеме, связанной с применением нового законодательства о контрольно-кассовой технике.

В результате чего в заключение первой главы работы были сделаны следующие выводы:

В связи с изменением ситуации в России и переходу к новому экономическому периоду связанному с развитием информационного общества, появилась потребность в новой налоговой политике, ориентированной на оптимизацию бюджета без увеличения налоговой нагрузки. Сфера цифровизации и объединения всех источников информации в единое информационное пространство позволяет значительно расширить сферу налогового администрирования. Проведение анализа на основе обработки больших массивов данных посредством современных технологий позволяет значительно сокращать число проводимых манипуляций. Это говорит о том, что в настоящее время приоритетным становится использование информационных технологий во всех сферах, в т.ч. в системе налогообложения.

Введение системы контроля за производством и оборотом позволяет значительно сокращать долю теневого сектора в отдельных сегментах рынка.

В 2017 году продолжается работа, направленная на сокращение теневого сектора с использованием информационных технологий. Так в целях получения данных обо всех розничных продажах в стране приняты соответствующего рода поправки в отдельные нормативные акты, предусматривающие полный охват торговой сети контрольно-кассовой техникой.

Как предполагается, данные меры будут способствовать росту налоговых поступлений, легализации розничной торговой сети и сферы услуг, а также акцентированию внимания налоговых органах на зонах риска.

Но на практике применения нового порядка использования ККТ возникает ряд трудностей, (в том числе и в сфере мало предпринимательства), к их числу относятся: высокий объем затрат на модернизацию кассовых аппаратов,

отсутствие опыта работы с подобной техникой и еще ряд других.

Стоит отметить, что в настоящее время к ряду проблем вносятся соответствующие коррективы и поправки, но не все из них остаются разрешенными. Наибольшая нагрузка, связанная с внедрением контрольно - кассовой техники приходится на малый бизнес.

Во второй главе работы «Основные направления повышения эффективности налогового администрирования» были исследованы факторы, вызывающие сложности в применении налогового законодательства в отношении использования контрольно-кассовой техники, проведен анализ проблем, предложены основные направления по повышению эффективности применения нового законодательства.

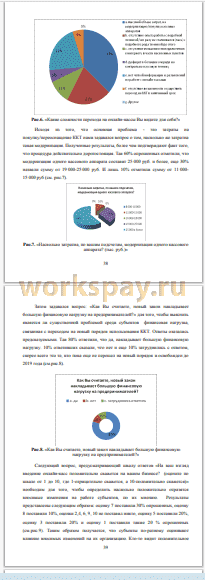

Результаты исследования показали, что большинство организаций и ИП (30%) не видят никаких преимуществ в новом порядке применения ККТ. Но есть и те, кто отметил свои плюсы в вводимых поправках, так 10% ответивших отметили, что новая система позволит мобилизировать процесс и снизить количество манипуляций при заполнении документации. 10% сказали о том, что новая система позволит осуществлять контроль за доходами, так как предлагаемые производителями решения дают возможность получать всю аналитику по продажам. Еще 10% отметили то, что вводимые изменения создадут открытость и прозрачность в работе не только предпринимателей и налоговой, но и продавца с предпринимателем. Также есть те, кто видит лишь недостатки - число ответивших составляет 10%.

Ключевыми проблемами для организаций и ИП являются: высокий объем затрат (37% ответивших) что не удивительно, тем более для сфер малого и среднего предпринимательства; проблемы, связанные с отсутствием опыта работы с подобной техникой и информации по работе с ней(21%); невозможность совершить переход в заявленный срок (5%). Как видим, важнейшую роль при переходе на новый порядок играет финансовая составляющая. Так 80% ответили, что новый порядок, накладывает большую финансовую нагрузку.

Исследование показало, что в введении нового порядка использования ККТ многие видят отрицательные моменты, но есть и те, кто считает, что во вносимых изменениях есть и свои плюсы. Ключевой проблемой практически для всех являются материальные затраты на оснащение. Отсутствие опыта работы с подобной техникой также является частой проблемой. Больше положительной динамики в связи с изменениями видят респонденты в экономике страны, нежели в своем бизнесе.

Исходя из полученных данных, мы пришли к выводу о том, что минимизировать проблемы можно благодаря отсрочке.

На наш взгляд, отсрочка для малого бизнеса позволит осуществить процесс более плавно и тем самым снимет часть нагрузки. Период отсрочки даст возможность получить более отработанный механизм, который поможет сделать 52

определенные выводы, позволит решить проблему дефицита ККТ, который по большей части испытывают на себе малые предприятия, т.к. крупные компании уже осуществили переход на новые кассы. Постепенный переход даст возможность малому бизнесу подготовиться к требуемым затратам и к новому порядку.

Так, на наш взгляд, необходимо предоставить отсрочку до 01.01.2021 для ИП и ООО, это сегменты малого и среднего предпринимательства, которые обязаны осуществить переход в 2019 году:

• предприниматели на ЕНВД/ПСН и ИП на ПСН не имеющие наемных работников, которые осуществляют торговую деятельность или оказываю услуги общественного питания;

• плательщики ЕНВД, за исключением тех, кто осуществляет торговую деятельность или оказывает услуги общественного питания;

• ИП и организации, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников) при условии выдачи ими соответствующих бланков строгой отчетности;

• ИП при осуществлении торговли с использованием торговых автоматов, не имеющих работников.

Основная цель увеличения срока - это дать время на адаптацию к работе по новой схеме и сбор средств для комплексного оснащения. За предлагаемый нами период рынок сможет сформировать доступные, недорогие технические решения.

Таким образом, на эффективность налогового администрирования как основы собираемости налогов влияют не только эффективность государственного администрирования, но и социальная ориентация политики государства.

📕 Список литературы

🖼 Скриншоты