Тема: НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: МЕХАНИЗМ ВЗИМАНИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1.1. Нормативно - правовое регулирование налога на

добавленную стоимость в Российской Федерации

1.2. Экономическая сущность и характеристика налога на

добавленную стоимость

1.3. Роль НДС в формировании федерального бюджета 20

Российской Федерации

ГЛАВА 2. АНАЛИЗ МЕХАНИЗМА ПОРЯДКА ИСЧИСЛЕНИЯ, УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ НА ПРИМЕРЕ ООО «ДЕКА-ВЭСТ» И ПЕРСПЕКТИВЫ ЕГО

РАЗВИТИЯ 24

2.1. Анализ исчисления уплаты НДС на примере ООО 24

«ДЕКА-ВЭСТ»

2.2. Зарубежный опыт исчисления и взимания налога на

добавленную стоимость 38

2.3. Пути совершенствования способов исчисления налога на

добавленную стоимость 46

ЗАКЛЮЧЕНИЕ 54

СПИСОК ЛИТЕРАТУРЫ 59

ПРИЛОЖЕНИЯ 67

📖 Введение

По данным Федеральной службы государственной статистики в Российской Федерации собирается около 75% причитающегося бюджету НДС, это отрицательно влияет на финансовом обеспечении при решении социально-экономических задач, стоящих перед государством.

За последние время усугубилась проблема потерь бюджетных налоговых доходов из-за больших объемов возмещения налога на добавленную стоимость по внутренним операциям и при поставках на экспорт. Растет число незаконных схем, позволяющих налогоплательщикам предъявлять суммы НДС к возмещению из бюджета.

За время действия налоговой системы России налог на добавленную стоимость был сформирован определенный механизм порядка исчисления и уплаты его. Несмотря на это, некоторые практические направления реализации механизма исчисления и уплаты налога на добавленную стоимость требуют дальнейшего совершенствования.

Одной из значимых ролей налога на добавленную стоимость в структуре доходов консолидированного федерального бюджета России заключается в необходимости повышения собираемости НДС за счет пресечения необоснованного предъявления сумм налога к вычету определили актуальность темы исследования. Тем самым обоснование направлений эффективности совершенствования механизма

налогообложения налога на добавленную стоимость с целью решения поставленных вопросов потребовало проведения данного научного исследования.

Степень научной разработанности проблемы. Проблемами теории косвенного налогообложения посвящены многочисленные исследования зарубежных и отечественных ученых экономистов: А.М. Александровым, О.В. Врублевской, С.И. Иловайским, И.М. Кулишер, Ф.Б. Ларреном, Д. Локком, С.С. Молчановым, В.Г. Пансковым, М.И. Фридманом, Д.Г. Черником, и др. Обобщение и анализ результатов этих исследований позволили сформировать базу для дальнейшего исследования НДС.

Цель исследования заключается в развитии и углублении научных теоретических аспектов по налогу на добавленную стоимость, в выработке подходов к совершенствованию механизма исчисления и порядка взимания налога на добавленную стоимость, а также в разработке и обосновании практических рекомендаций по его развитию в условиях налогового администрирования в Российской Федерации и направленных на повышение уровня собираемости налога в бюджет.

Выбор цели исследования предопределил необходимость постановки и решения следующих задач:

- рассмотреть нормативно - правовое регулирование налога на добавленную стоимость;

- исследовать экономическую сущность и современную характеристику налога на добавленную стоимость;

- выявить роль НДС в формировании федерального бюджета Российской Федерации;

- проанализировать исчисления и порядок уплаты НДС на примере ООО «ДЕКА-ВЭСТ»;

- изучить зарубежный опыт исчисления и взимания налога на добавленную стоимость;

- разработать предложения по совершенствованию способов исчисления налога на добавленную стоимость в бюджет.

Объектом исследования выступает совокупность финансово-экономических отношений, возникающих в процессе исчисления и уплаты налога на добавленную стоимость общества с ограниченной ответственностью «ДЕКА-ВЭСТ».

Предметом исследования является действующая практика механизма порядка исчисления и взимания налога на добавленную стоимость на примере ООО «ДЕКА-ВЭСТ».

Теоретической основой исследования явились труды российских и зарубежных ученых и экономистов по проблемам теории и практики налога на добавленную стоимость.

Методологической основой исследования послужили такие методы и подходы как: диалектический подход, статистический анализ, графический анализ, метод группировок, сравнительный метод, а также различные финансово-расчетные методы и метод формулировки выводов на основе обобщения налоговой практики.

Нормативно-правовая база исследования базировалась на анализе действующей арбитражной практики в области налога на добавленную стоимость, Конституции РФ, Налогового кодекса РФ, федеральных законов, нормативно-правовых актов Министерства финансов, материалах Федеральной налоговой службы России и данных других законодательных документов.

Информационной базой исследования составили финансово-бухгалтерская отчетность ООО «ДЕКА-ВЭСТ» и показатели статистической отчетности Федеральной налоговой службы и статистических материалов Госкомстата РФ за 2017-2015 гг.

Практическая значимость проведенной работы заключается в том, что предложенные направления по совершенствованию механизма взимания налога на добавленную стоимость с учетом обеспечения сбалансированности интересов государства и налогоплательщика, позволят расширить налоговую базу по НДС и повысит эффективность налогового контроля.

Структура исследования. Исследование состоит из введения, двух глав, заключения, списка литературы, приложений. Объем работы написан на 66 печатных листах, где работа содержит 12 таблиц, 7 рисунков, 76 источника литературы и 6 приложений.

✅ Заключение

Несмотря на существенное реформирование налога на добавленную стоимость, в главе 21 Налогового кодекса РФ, по-прежнему имеются значительные недостатки, не позволяющие охарактеризовать российский НДС как максимально эффективный налог, полностью соответствующий теоретическим рекомендациям и лучшей зарубежной практике.

В этой связи существует реальная потребность в оценке принятых и вступивших в силу нововведений в налоговом законодательстве за последние годы и разработке рекомендации по совершенствованию НДС.

Проведенное исследование теоретических вопросов косвенного налогообложения и практики становления и развития налога на добавленную стоимость в России позволяет сделать следующие выводы:

Экономическое содержание НДС заключается в универсальности и является оборотным налогом, который взимается на всех стадиях движения продукции до конечного потребителя. Однако НДС ни по существу, ни по форме не являлся изъятием из добавленной стоимости. Под добавленной стоимостью понимается заработная плата или оплата труда с начислениями и прибыль. Стоимость сырья, материалов, а также износ основных фондов в форме амортизации является переносной стоимостью в процессе производства, а не вновь созданной. Таким образом, на практике объектом налогообложения у предприятий, производящих продукцию, стала не добавленная стоимость, а весь оборот по реализации товаров, работ и услуг.

Тенденции развития НДС позволяют сделать вывод, что данный налога занимает ведущую роль среди прочих налогов и платежей в Российской Федерации, так как он является стабильным и регулярным источником доходов государства, который оказывает серьезное влияние на воспроизводственные процессы. Он способен стимулировать или сдерживать экономическое развитие, усиливать или ослаблять накопления капитала, расширять или сужать платежеспособный спрос населения.

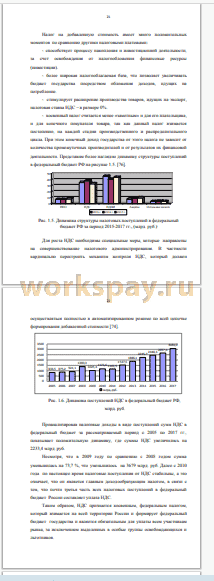

Результатом проведенного анализа развития НДС в России стало, что за время существования НДС, его механизм порядка исчисления и уплаты претерпевал существенные изменения. По своему влиянию на формирование доходов бюджета, экономику, формирование ценовых пропорций и финансы организаций намного превзошел существовавший ранее налог с оборота. Так поступления в федеральный бюджет от НДС составили: в 2015 году 2 448,3 млрд. рублей, в 2016 году 2 657,4 млрд. рублей, а в 2017 г 3 069,9 млрд. рублей.

В ходе развития законодательства НДС в теоретико-методологической основе постепенно приближается к международным стандартам, что приводит к росту степени его нейтральности, справедливости и эффективности.

Общий механизм взимания НДС идентичен во многих странах. Рассмотренный опыт взимания НДС вполне применим к России и уже во многом реализован в действующем механизме функционирования НДС.

НДС традиционно является налогом дорогим в администрировании для государства. Предложения экономистов о сокращении количества ставок и числа льгот по налогу закономерно приведёт к облегчению процесса расчета и администрирования налога. Введение единой унифицированной ставки упростит ведение налогового учета, отчетности, облегчит процедуру проведения аудиторских и налоговых проверок, а также налогового администрирования. Однако ее введение может иметь и негативный социальный эффект. Налоговая ставка, как элемент налогообложения, является серьезным инструментом регулирования экономики и формирования налоговой политики государства. Варьирование налоговыми ставками, а особенно, ставкой косвенного налога, оказывает непосредственное воздействие на экономические и социальные процессы в современном обществе. Учитывая успешный международный опыт взимания НДС и особенности применения НДС в России, можно сделать вывод, что дальнейшее реформирование данного налога следует проводить в направлении снижении ставки НДС при сохранении ее дифференциации, а не в повышении.

Анализ финансово-хозяйственной деятельности ООО «ДЕКА-ВЭСТ» показывает, что: выручка от продажи работ услуг 2017 по сравнению с 2016 г. увеличилась на 36 тыс. руб.; а также снизилась себестоимость продукции по сравнению с 2017 г. к 2016 г. на 188 тыс. руб. Этот показатель говорит о том, что Общество отслеживает свои расходы (издержки), тем самым снижает себестоимость работ, услуг, но все равно они высоки; чистая прибыль за анализируемый период увеличивается на 224 тыс. руб., что в дальнейшем может привести к более эффективной деятельности ООО «ДЕКА-ВЭСТ», но, несмотря на это Общество, работает почти в убыточном режиме.

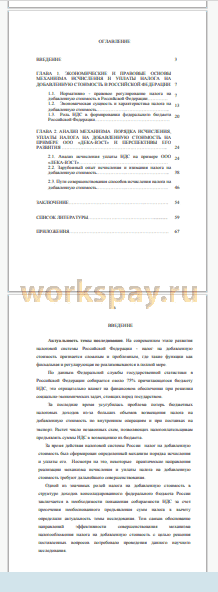

В результате проведенного исследования механизма исчисления и уплаты НДС на примере ООО «ДЕКА-ВЭСТ» пришли к выводу, что Общество является плательщиком НДС, уплачивает в надлежащий срок, где налоговым периодом признается квартал. Анализ динамики НДС на ООО «ДЕКА-ВЭСТ» показала, что перечислили в бюджет 2015 году на сумму 8647 рублей, в 2016 году 87167 рублей и в 2017 году 116133 рублей.

Таким образом, наблюдается положительная динамика НДС ООО «ДЕКА-ВЭСТ» за рассматриваемый период. Повышение суммы уплачиваемого НДС свидетельствует об увеличении выручки от реализации товаров Обществом за рассматриваемый период, поэтому тенденцию повышения сумм уплачиваемых Обществом налогов, как косвенных, так и прямых, нельзя сказать, что она отрицательная, и, прежде всего потому, что она свидетельствует о повышении объемов налогооблагаемых баз, и, следовательно, об увеличении объемов деятельности ООО «ДЕКА- ВЭСТ».

В работе предложен ряд рекомендаций, учитывающих как интересы бюджета, так и интересы налогоплательщика. Так, для урегулирования проблемы возмещения НДС целесообразно с одной стороны осуществить дифференцированный подход к реализации товаров (работ, услуг) по разным ставкам, а с другой - изменить технологию предоставления вычета и уплаты налога.

В частности предлагается использовать меры, как по либерализации предоставления налогового вычета, так и по его ужесточению, созданию оптимального режима при предоставлении налогового вычета, когда право на налоговый вычет возникает в том налоговом периоде, когда одновременно выполнены три условия:

- товары приобретены для облагаемых налогом операций;

- товары поставлены на учет;

- имеется правильно оформленный счет-фактура.

В интересах государства целесообразно перенести право на налоговый вычет на более поздние налоговые периоды.

Предлагается упростить порядок восстановления НДС по объектам недвижимости, предусмотрев фиксирование суммы, подлежащей восстановлению, в случае использования объекта недвижимости только в необлагаемых операциях и уплату восстановленного налога на равномерной основе в течение 3 лет.

Предлагается введение в практику методики раздельного учета по облагаемым и необлагаемым операциям входного НДС.

Таким образом, проведенное исследование теории и практики вопросов становления и развития налога на добавленную стоимость показало, что по своему экономическому содержанию НДС является фискально- стимулирующим налогом, но практически взимаемом на всех стадиях движения продукции до конечного потребителя. В этом качестве НДС по существу является изъятием из добавленной стоимости, но по форме нет. Следовательно, НДС остается актуальным и для дальнейших научных исследований в области совершенствования механизма его исчисления и взимания.

📕 Список литературы

🖼 Скриншоты