Тема: "Анализ состава, движения и эффективности использования основных средств организации на примере ООО "СИТМОЛОКО"

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Обзор современного состояния анализа состава, движения и оценки эффективности использования основных средств организации

1.1 Основные средства организации: понятие, классификация и учет в российской и международной практике 7

1.2 Обзор практически значимых методик в анализе состава, движения и оценки эффективности использования основных средств организации

1.3 Формирование информационной базы данных для оценки состава, движения и эффективности использования основных средств коммерческой организации 29

Глава 2. Действующая практика проведения анализа состава, движения и эффективности использования основных средств

2.1 Анализ финансово-хозяйственной деятельности ООО «СИТМОЛОКО»

2.2 Анализ состава, структуры и динамики основных средств организации 49

2.3 Анализ и оценка эффективности использования основных средств

Глава 3. Разработка направлений совершенствования алгоритма анализа и повышения эффективности использования основных средств организаций

3.1 Совершенствование алгоритма анализа состава, движения и оценки эффективности использования основных средств организации

3.2 Предлагаемые меры по улучшению использования основных средств

3.3 Экономическое обоснование предлагаемых мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

📖 Введение

Факты хозяйственной жизни по движению основных средств относятся к инвестиционной деятельности экономического субъекта, соответственно, правильность отражения в учете данных фактов определяют достоверное определение результата инвестиционной деятельности.

Основные средства участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию (проданные товары, выполненные работы, оказанные услуги), сохраняя при этом натуральную форму. Эта особенность основных средств делает необходимым их максимально эффективного использования. От решения проблемы повышения эффективности использования основных средств зависит место организации в производстве, его финансовое состояние, конкурентоспособность на рынке. Анализ основных средств позволяет решать эти проблемы. Имея ясное представление о роли каждого элемента основных средств в финансово–хозяйственной деятельности экономического субъекта, факторах, влияющих на использование основных средств, можно выявить направления повышения эффективности использования основных средств.

Исходя из вышесказанного, актуальность изучения темы исследования «Анализ состава, движения и эффективности использования основных средств организации» имеет теоретическую и практическую значимость.

Целью выпускной квалификационной работы является разработка направлений совершенствования алгоритма анализа и повышения эффективности использования основных средств организации на примере ООО «СИТМОЛОКО».

Исходя из цели работы поставлены и решены следующие основные задачи:

- рассмотреть понятие, классификацию и учет основных средств в российской и международной практике;

- провести обзор практически значимых методик в анализе состава, движения и оценки эффективности использования основных средств организации;

- сформировать информационную базу данных для оценки состава, движения и эффективности использования основных средств коммерческой организации;

- провести анализ финансово-хозяйственной деятельности

ООО «СИТМОЛОКО»;

- провести анализ состава, структуры и динамики основных средств организации;

- дать оценку эффективности использования основных средств;

- разработать направления совершенствования алгоритма анализа состава, движения и оценки эффективности использования основных средств организации;

- предложить меры по улучшению использования основных средств;

- дать экономическое обоснование предлагаемых мероприятий.

Объектом исследования выступило ООО «СИТМОЛОКО».

Предметом исследования являются факты хозяйственной жизни по движению основных средств в ООО «СИТМОЛОКО».

В процессе написания выпускной квалификационной работы использовались общенаучные методы, методы сравнений, группировок, наблюдения, обследования, комплексной оценки, аналитические процедуры.

Теоретической и методической основой написания работы являются учебники, статьи в периодических изданиях ученых–экономистов по проблемам анализа состава, движения и эффективности использования основных средств организации, а также законодательные, нормативно–правовые и рекомендательные акты органов государственной власти РФ: Гражданский и Налоговый кодексы Российской Федерации, Федеральный закон «О бухгалтерском учете», Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01», Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету основных средств» от 13 октября 2003 г. №91н и др.

Информационной базой выпускной квалификационной работы послужили первичные учетные и отчетные документы, бухгалтерская (финансовая) отчетность ООО «СИТМОЛОКО» за исследуемый период.

Период исследования: 2014–2016 гг.

По теме выпускного квалификационного исследования опубликованы научные статьи «Основные различия в учете основных средств в соответствии с РСБУ и МСФО» (Научные исследования: теория, методика и практика: материалы II Международно-практической конференции (Чебоксары, 27 августа 2017г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – 388с.), «Обзор практически значимых методик в анализе состава, движения и оценки эффективности использования основных средств организации» (ЭКОНОМИКА, УПРАВЛЕНИЕ И ПРАВО: ИННОВАЦИОННОЕ РЕШЕНИЕ ПРОБЛЕМ: сборник статей X Международной научно-практической конференции. В 2 ч. – Пенза: МЦНС «Наука и Просвещение». – 2017. – 272с.), «Основные проблемы перехода России на МСФО» (Теоретические и практически вопросы развития бухгалтерского учета, анализа и аудита в совеременных условиях, их автоматизация как инструмент эффективного управления организацией. Материалы международной научно-практической конференции / под ред. Беловой Е.Л., Полпудникова С.В. – Москва: Издательство: ООО «ТРП», 2015. 283с.), «Анализ финансово-хозяйственной деятельности промышленной организации в условиях современной экономики на примере ООО «Веселый молочник» (Экономика и управление в XXI веке: стратегии устойчивого развития: сборник статей III Международной научно-практической конференции / Под общ. Ред. Г.Ю. Гуляева – Пенза: МЦНС «Наука и Просвещение». – 2017. – 170 с.) общим объемом 1,37 п.л.

Структура выпускной квалификационной работы включает введение, три главы, заключение, список использованной литературы и приложения. Во введении определены актуальность, цель, задачи, объект и предмет исследовании, раскрыты теоретические и методические основы исследования. В первой главе проводится обзор современного состояния анализа состава, движения и оценки эффективности использования основных средств организации: рассматриваются понятие, классификация и учет основных средств в российской и международной практике; проводится обзор практически значимых методик в анализе состава, движения и оценки эффективности использования основных средств: формируется информационная база данных для оценки состава, движения и эффективности использования основных средств коммерческой организации. Во второй главе изучается действующая практика проведения анализа состава, движения и эффективности использования основных средств. Третья глава работы посвящена разработке направлений совершенствования алгоритма анализа и повышения эффективности использования основных средств организаций. В заключении обобщаются результаты проведенного исследования.

Практическая значимость выпускной квалификационной работы заключается в разработке направлений совершенствования алгоритма анализа и повышения эффективности использования основных средств организаций, которые в действительности могут быть использованы в деятельности хозяйствующих субъектов.

✅ Заключение

Исследование теоретических, методических и практических аспектов анализа состава, движения и эффективности использования основных средств организации позволяет сделать следующие выводы и заключения.

Основные средства являются основными элементами внеоборотных активов, наличие которых свидетельствует о надежности и долгосрочности бизнеса. Они являются одним из важнейших объектов учета, поскольку именно их наличие, состояние и стоимость определяют ключевые показатели эффективности деятельности экономического субъекта. Каждый экономический субъект свободен в выборе необходимых ему основных средств. Их структура определяется отраслевой принадлежностью, однако, классификации основных средств идентичны, что позволяет более успешно проводить учетную и аналитическую работу.

Проведение анализа основных средств позволяет повысить эффективность использования основных средств, если на основе полученных в результате анализа данных будут приняты грамотные управленческие решения.

Информационной базой анализа основных средств выступают первичные учетные документы, учетные регистры и бухгалтерская (финансовая) отчетность, в которых отражаются факты хозяйственной жизни с основными средствами.

Основным¬ видом деятельности ООО «СИТМОЛОКО» является производство молока (кроме сырого) и молочной продукции (ОКВЭД 10.51). ООО «СИТМОЛОКО» занимается переработкой молока. В ассортимент выпускаемой продукции входит около 65 наименований товаров.

На рынке молочной продукции ООО «СИТМОЛОКО» с 2008 года. Основными заказчиками ООО «СИТМОЛОКО» в настоящее время являются ООО «Подворье К» (ИНН 7714934915) – поставка молочной продукции (34% в общем объеме поставок); ООО «Тульский купец» (ИНН 5032196281) – поставка молочной продукции (11% в общем объеме поставок). Основным поставщиками организации в настоящее время являются: ООО «Леспуар» (ИНН 4017005131) – закупка молока (13% в общем объеме заказов); АО «АГРОФИРМА «ЖУКОВСКАЯ» (ИНН 4007020645) – закупка молока (13% в общем объеме заказов); ООО «Аврора» (ИНН 4001000628) – закупка молока (10% в общем объеме заказов); ООО «МТРЕЙД» (ИНН 3250071634) – закупка молока (10% в общем объеме заказов).

На основании данных бухгалтерской (финансовой) отчетности ООО «СИТМОЛОКО» проведен финансовый анализ деятельности, результаты которого показали, что ООО «СИТМОЛОКО» является перспективно развивающейся производственной организацией, но по отдельным показателям финансового состояния наблюдается отрицательная динамика. Бухгалтерский баланс неликвиден, поэтому ООО «СИТМОЛОКО» имеет риски неплатежей. Практическое большинство коэффициентов финансовой устойчивости идет в сторону увеличения, что свидетельствует о росте финансовой устойчивости ООО «СИТМОЛОКО», но коэффициент автономии продолжает оставаться на низком уровне (40% при норме более 50%). Динамика расходов и доходов ООО «СИТМОЛОКО» имеет тенденцию к снижению.

Анализ показал, что в состав основных средств ООО «СИТМОЛОКО» входят такие группы основных средств как машины и оборудование (кроме офисного), транспортные средства, здания, земельные участки. В составе группы «Машины и оборудование», учтены холодильное оборудование, линия розлива, автомат для фасовки жидких и пастообразных продуктов, термостат суховоздушный, компрессор, щит управления камерами, система воздухоотводов с увлажнением комплект полуавтоматического оборудования для выдува и прочие машины и оборудование, установленное в производственных помещениях ООО «СИТМОЛОКО». Первоначальная стоимость машин и оборудования выросла в 2015-2016 гг., это произошло благодаря приобретению ООО «СИТМОЛОКО» нового оборудования. В составе группы основных средств «Транспортные средства» учтены автофургоны, цистерны, рефрижераторы, используемые организацией для поставки молочных продуктов. Первоначальная стоимость транспортных средств выросла в 2015-2016 гг. В составе группы основных средств «Здания» учтены котельная, площадью 952,6 кв. м., производственный цех, молочный цех, материальный склад, общей площадью 614,4 кв. м. В составе группы основных средств «Земельные участки» отражено несколько земельных участков, принадлежащих ООО «СИТМОЛОКО» ¬на праве собственности. Значительный рост основных средств произошел благодаря росту остаточной стоимости зданий ООО «СИТМОЛОКО»: +113% за 2014-2015 гг., -4% за 2015-2016 гг. Это связано с тем, что в 2015 году построен и введен в эксплуатацию новый производственный цех по ул. Тявкина 32 первоначальной стоимостью 10723,7 тыс.руб.

По результатам исследования в целях совершенствования алгоритма анализа основных средств организации разработаны аналитические таблицы в файле Microsoft Exsel, по которым предлагается проводить анализ основных средств: аналитическая таблица «Анализ состава и динамика основных средств», аналитическая таблица «Анализ структуры основных средств», аналитическая таблица «Баланс движения и наличия основных средств» аналитическая таблица «Показатели движения и наличия основных средств».

По результатам исследования ООО «СИТМОЛОКО» предлагается эффективно использовать амортизационную политику, в том числе методы начисления амортизации. ООО «СИТМОЛОКО» предлагается использовать комбинированный метод, при котором амортизация хозяйственного инвентаря начисляется линейным способом, а амортизация оборудования, транспортных средств, дорогостоящего инструмента - в нарастающей или убывающей прогрессии. Оценка проектного решения показала, что при использовании способа начисления амортизации по сумме чисел лет срока полезного использования для оборудования экономического субъекта, выполняется задача по максимизации поступления доходов именно в первые годы использования актива, а, значит, начисление амортизации способом по сумме чисел лет полезного использования может быть рассмотрен к внедрению. Но данный метод амортизации сначала необходимо закрепить в учетной политике.

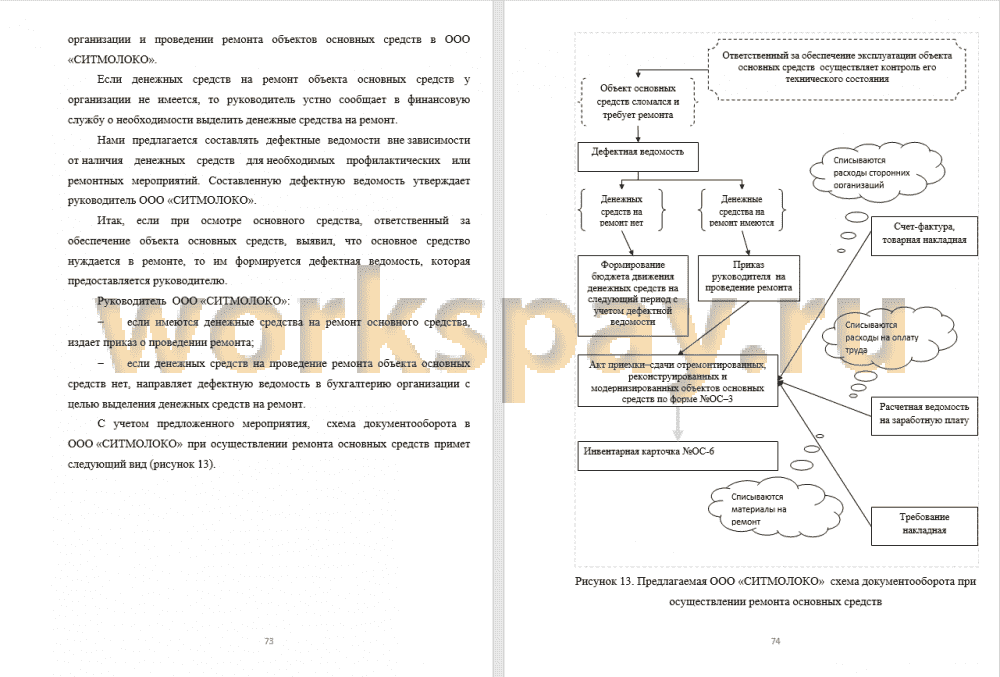

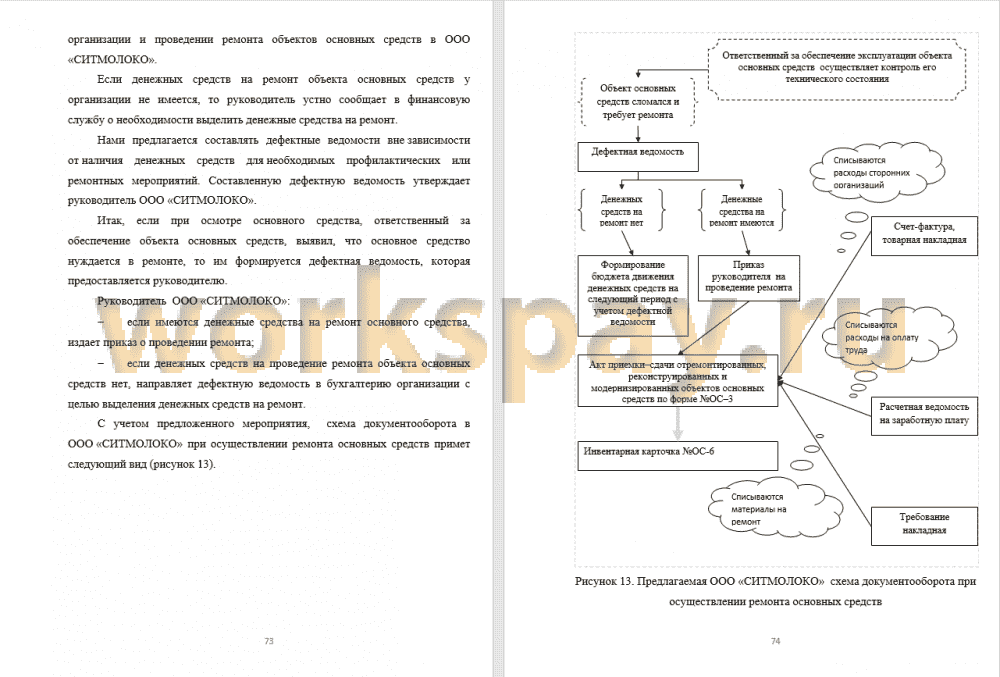

ООО «СИТМОЛОКО» предложено совершенствовать организацию ремонта основных средств. По данному направлению повышения эффективности использования основных средств разработан порядок планирования ремонтных работ с целью обеспечения системного характера работ по поддержанию имущества в рабочем состоянии, а также для обоснованного принятия решений о целесообразности таких работ.

📕 Список литературы

🖼 Скриншоты