Тема: УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ (на примере ООО «Бухгалтерские Системы»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1.1 Понятие и классификация дебиторской и кредиторской задолженностей

коммерческой организации 8

1.2 Управление дебиторской задолженностью коммерческой организации 17

1.3 Управление кредиторской задолженностью коммерческой организации 21

2 УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ ООО «БУХГАЛТЕРСКИЕ СИСТЕМЫ» 28

2.1 Характеристика деятельности ООО «Бухгалтерские системы» 28

2.2 Анализ управления дебиторской и кредиторской задолженностью ООО

«Бухгалтерские системы» 37

2.3 Основные направления совершенствования управления дебиторской и

кредиторской задолженностью ООО «Бухгалтерские системы» 47

ЗАКЛЮЧЕНИЕ 50

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 52

ПРИЛОЖЕНИЕ 56

📖 Введение

Актуальность выбранной темы выпускной квалификационной работы состоит в том, что эффективное управление дебиторской и кредиторской задолженностью является важной составляющей успешной деятельности организации. Постоянный мониторинг дебиторской и кредиторской задолженности позволяет грамотно распределять финансовые потоки организации и позволяет составлять прогнозы изменений расходов и доходов, что в свою очередь, снижает финансовые риски банкротства коммерческой организации.

Грамотно выбранная кредитная политика организации позволяет контролировать финансовое положение и перспективы развития коммерческой организации. В связи с этим большую значимость приобретает анализ и управление дебиторской и кредиторской задолженности. Для организации очень важно не допустить необоснованного увеличения дебиторов и суммы их долгов, избегать высокую степень риска дебиторской задолженности, своевременно выставлять платежные счета, следить за сроками их оплаты и вовремя осуществлять мероприятия по истребованию просроченной задолженности.

Цель выпускной квалификационной работы - выявление проблем и разработка направлений по совершенствованию управления дебиторской и кредиторской задолженностью коммерческой организации (ООО «Бухгалтерские системы»).

Для реализации цели были поставлены следующие задачи:

- рассмотреть теоретические аспекты управления дебиторской и кредиторской задолженности коммерческой организации;

- проанализировать дебиторскую и кредиторскую задолженность коммерческой организации;

- выявить проблемы и предложить направления по совершенствованию управления дебиторской и кредиторской задолженности в коммерческой организации.

Предметом выпускной квалификационной работы является - дебиторская и кредиторская задолженность.

Объектом исследования является - ООО «Бухгалтерские системы».

Методологической базой исследования являются работы отечественных и зарубежных авторов по вопросам управления дебиторской и кредиторской задолженностью организации.

Практической базой исследования являются внедрения предложенных рекомендаций по повышению эффективности управления дебиторской и кредиторской организации.

Информационной базой исследования являются данные годовой бухгалтерской (финансовой) отчетности ООО «Бухгалтерские системы» за 2018-2020 года, представленные в приложениях к выпускной квалификационной работе. Основными источниками информации для анализа дебиторской и кредиторской задолженности служат бухгалтерский баланс (форма №1) и приложение к балансу «Отчет о финансовых результатах и их использовании» (форма №2).

Выпускная квалификационная работа состоит из введения, двух глав, заключения, библиографического списка и приложений.

Во введении описана актуальность выбранной темы, сформулированы цели, задачи, предмет и объект выпускной квалификационной работы. Также отражены методологическая, практическая и информационная базы, применяемые в работе.

Первая глава носит теоретический характер и посвящена основным понятиям и классификации дебиторской и кредиторской задолженности, а также управлению дебиторской и кредиторской задолженностью.

Вторая глава носит прикладной (аналитический) характер и содержит общую характеристику деятельности организации, финансовую характеристику деятельности, а также анализ управления дебиторской и кредиторской задолженности коммерческой организации. Далее во второй главе описаны проблемы и пути решения, связанные с управлением дебиторской и кредиторской задолженности.

Заключение содержит основные выводы по работе в целом.

Библиографический список содержит информацию о тех источниках, которые были использованы при написании выпускной квалификационной работы. Он включает 44 наименований.

В приложение содержится бухгалтерская (финансовая) отчетность коммерческой организации ООО «Бухгалтерские системы» за 2016-2020 года. Работа имеет 2 приложения.

✅ Заключение

По мнению О. Н. Лихачевой и [34, с. 151]: «Для эффективности усиления внутреннего контроля за дебиторской задолженностью целесообразно разработать и утвердить регламент об управлении и контроле за дебиторской задолженностью, в котором следует подробно расписать алгоритм работы с задолженностью, который направлен на своевременное обнаружение просроченной задолженности, процедуры по ее взысканию и назначение ответственных за их выполнение».

ООО «Бухгалтерские системы» - коммерческая организация, предоставляющая услуги в области бухгалтерского и финансового учета.

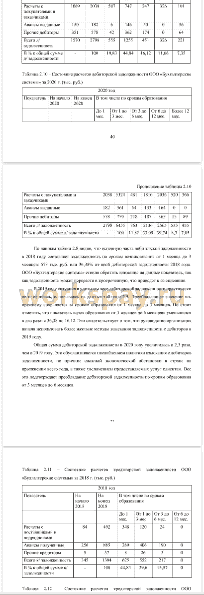

ООО «Бухгалтерские системы» характеризуется следующими основными показателями: чистая прибыль: 3 433 тыс. руб.; выручка: 6 167 тыс. руб. на 2020 год.

ООО «Бухгалтерские системы» отличается высоким уровнем финансовой устойчивости и умеренной стратегией финансирования, использующей в качестве источников нераспределенную прибыль и кредиторскую задолженность. Многие коэффициенты финансовой устойчивости выше нормативных значений, поэтому, за анализируемый период организация имеет высокую рыночную финансовую устойчивость.

Показатели ликвидности находятся на достаточном уровне. Общая оценка собственного капитала заключается в том, что собственный капитал составляет более половины в структуре финансирования, величина чистых активов вполне достаточна и обеспечивает организации высокую степень свободы в принятии решений, связанные с ее величиной.

Анализ дебиторской и кредиторской задолженностей показал, задолженности имеют низкую оборачиваемость, следствием этого является увеличенный операционный и финансовые циклы. Соотношение дебиторской и кредиторской 50

задолженности складывается в не пользу организации (дебиторская задолженность значительно превышает кредиторскую).

Для уравнивания кредиторской и дебиторской задолженности рекомендуется проводить отбор потенциальных покупателей и изменить условия оплаты услуг, предусмотренных в заключаемых договорах. С помощью таких неформальных критериев можно осуществлять отбор: соблюдение платежной дисциплины, прогноз финансовых возможностей покупателя, уровень текущей платежеспособности, уровень финансовой устойчивости и т.д.

Для снижения дебиторской задолженности ООО «Бухгалтерские системы» необходимо ввести систему штрафов за просрочки платежей. Необходимо усилить контрой за неплатежеспособными организациями для дальнейших принятий действий по взысканию дебиторской задолженности.

Так же необходимо установить предоплату для новых клиентов. Объем предоплаты зависит от обстоятельств каждого конкретного случая, условий заключения сделки, финансовых возможностей клиента.

При правильном управлении задолженностью и воспользовавшись вышеизложенными рекомендациями, организация может значительно поправить свое финансовое состояние. Главное правильно оценить и проанализировать состояние организации и подобрать наиболее подходящие для себя методы.

📕 Список литературы

🖼 Скриншоты