Тема: УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ СТРАХОВОЙ КОМПАНИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ СТРАХОВЫХ КОМПАНИЙ

1.1. Риск как неотъемлемый элемент деятельности страховой компании.... 6

1.2. Классификация финансовых рисков страховых компаний 14

1.3. Методы оценки финансового риска страховых компаний 24

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РИСКАМИ В ПАО СК «РОСГОССТРАХ»

2.1. Организационно-экономическая характеристика ПАО СК

«Росгосстрах» 33

2.2. Методы управления финансовыми рисками ПАО СК «Росгосстрах».. 41

2.3. Оценка финансовых рисков ПАО СК «Росгосстрах» 47

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РИСКАМИ СТРАХОВОЙ КОМПАНИИ

3.1. Внедрение концепция EVA и RAROC в систему риск-менеджмента

ПАО СК «Росгосстрах» 60

3.2. Расширение методов управления географическими финансовыми

рисками ПАО СК

«Росгосстрах» бб

ЗАКЛЮЧЕНИЕ 74

СПИСОК ЛИТЕРАТУРЫ 79

ПРИЛОЖЕНИЯ 87

📖 Введение

Степень научной разработанности. Можно отметить таких зарубежных авторов, как Ян Ф. Слийкерман, который исследовал диверсификацию рисков в деятельности страховых компаний как участников финансовых конгломератов. Ч. Кампа исследовал альтернативные методы трансфера рисков страховых компаний посредством страхового рынка и рынка капиталов. Среди отечественных ученых наиболее проработана проблема функционирования страховой компании и рисков в их деятельности в работах Г.В. Черновой, Н.П. Кузнецовой, Р.Т. Юлдашева и др. А.А. Кудрявцев показал особенности управления рисками в страховании, а также внес существенный вклад в разработку системы интегрированного риск-менеджмента страховой организации. Ю.В. Немцевой сделана попытка анализа проблемы внедрения риск-ориентированного подхода к управлению активами страховой организации с позиции бизнес-процессов.

Тем не менее, при достаточно большой разработанности данной тематики следует заметить, что в российском сегменте большинство исследований посвящены общим вопросам управления рисками в деятельности страховых организаций и все еще требуются исследования более узких сегментов обозначенной проблемы.

Цель исследования состоит в обосновании направлений совершенствования методов управления финансовыми рисками страховых компаний.

Достижению поставленной цели будет способствовать решение следующих задач:

- классифицировать финансовые риски страховых компаний;

- проанализировать существующие методы оценки финансового риска страховых компаний;

- проанализировать методы управления финансовыми рисками ПАО СК «Росгосстрах»;

- провести оценку финансовых рисков ПАО СК «Росгосстрах»;

- предложить направления решения выявленных проблем системы управления финансовыми рисками ПАО СК «Росгосстрах».

Объектом исследования является деятельность страховых компаний в условиях неопределенности.

Предметом исследования являются методы управления финансовыми рисками страховых компаний.

Теоретическую базу исследования составили фундаментальные классические концепции и положения, представленные в научных трудах в области страхования и управления риском. В процессе исследования были использованы положения теории страхования, теории риска, развития экономических систем.

Методологическую базу исследования составили методы научной абстракции, системного анализа, сравнительного горизонтального и вертикального анализа, теории вероятности.

Информационную базу исследования составили документы бухгалтерской отчетности ПАО СК «Росгосстрах», составленным по российским и международным стандартам, материалы официальной статистики деятельности страховых компаний, Банка России, публикации в отечественной периодической печати.

Научная новизна исследования заключается в том, что в нем было расширено содержание понятия финансового географического риска российских страховых компаний путем включения в него санкционного риска.

Положения, выносимые на защиту:

- внедрение концепции EVA и RAROC в систему риск-менеджмента ПАО СК «Росгосстрах» способно значительно повысить эффективность принимаемых решений и снизить финансовый риск деятельности компании;

- напряженная международная политическая ситуация способна повлиять на уровень финансовых рисков ПАО СК «Росгосстрах», что вызывает необходимость учитывать новые угрозы и разрабатывать нивелирующий их инструментарий.

Теоретическая значимость исследования заключается в том, что оно содержит выводы сравнительного анализа различных методов оценки и управления финансовыми рисками российской страховой компании.

Практическая значимость исследования заключается в том, что его отдельные положения могут быть использованы ПАО СК «Росгосстрах» и другими страховыми компаниями при корректировке состава инструментов управления рисками и методов их применения.

Структура исследования определена ее целью и задачами и включает в себя введение, три главы, заключение, список литературы, приложения.

✅ Заключение

Страховые компании существуют в среде потенциальных финансовых рисков, которые являются индикаторами их благополучия в настоящем и будущем. Финансовый риск страховщика, как организации, заключается в вероятности изменения качества его активов и уменьшения их стоимости.

Каждая страховая компания, действуя на свой страх и риск, выбирает свои приоритеты деятельности, разрабатывает собственную инвестиционную и продуктовую политику, политику управления рисками, формулирует стратегию развития, в основе которых закладываются основные цели и задачи, определяющие отношение к ожидаемой доходности и риску.

По указанным обстоятельствам важность и актуальность исследования проблем, связанных с природой возникновения финансовых рисков страховых компаний, а также методами управления этими рисками, повышается.

Свое исследование мы провели на примере одной из крупнейших страховых компаний России - ПАО СК «Росгосстрах». По итогам работы за 2016 год страховая компания занимает второе место в отраслевом рейтинге по объему собранной страховой премии без учета ОМС.

Управление финансовыми рисками лежит в основе страховой деятельности и является существенным элементом операционной деятельности ПАО СК «Росгосстрах». Рыночный риск, включающий в себя ценовой риск, риск изменения процентных ставок и валютный риск, а также кредитный риск и риск ликвидности являются основными финансовыми рисками, с которыми сталкивается ПАО СК «Росгосстрах» в процессе осуществления своей деятельности. Управление указанными рисками происходит следующим образом.

Совет Директоров ПАО СК «Росгосстрах» несет ответственность за надлежащее функционирование системы контроля по управлению рисками. Правление несет ответственность за управление ключевыми рисками и одобрение политик и процедур по управлению рисками, а также за одобрение крупных сделок.

Финансово-инвестиционный департамент осуществляет функцию управления рисками в отношении всех подразделений ПАО СК «Росгосстрах».

Основной управления финансовыми рисками является установление лимитов риска и контроль за соблюдением этих лимитов.

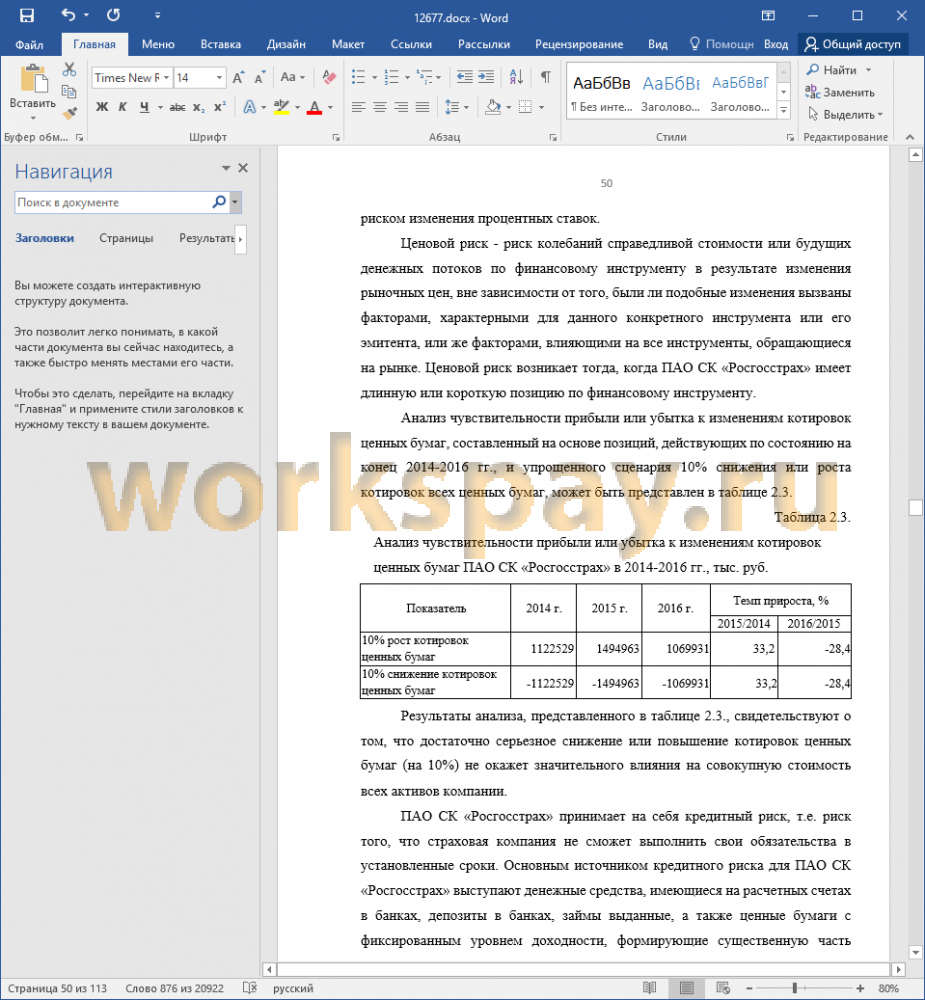

ПАО СК «Росгосстрах» стремится соответствовать международным стандартам. Это можно увидеть в его отчетности по МСФО. Согласно данным стандартам страховщик раскрывает информацию о процессах управления страховым и финансовым рисками. Анализ рисков проводится посредством метода чувствительности, который показывает, как может повлиять на прибыль и капитал возможное изменение показателей.

В своем исследовании мы также провели оценку финансовых рисков компании, из которой следует, что в целом уровень финансовых рисков ПАО СК «Росгосстрах» умеренный. Другой важный вывод заключается в том, что компания в основном следует международным стандартам управления финансовыми рисками.

В то же время, динамично меняющиеся финансовый и страховой рынки требуют столь же динамичной реакции со стороны страховых компаний и прочих участников. Поэтому в заключительной главе нашего исследования мы представили свою точку зрения на возможные дальнейшие направления совершенствования системы управления финансовыми рисками ПАО СК «Росгосстрах».

В качестве первого направления совершенствования мы предложили внедрить концепцию EVA и RAROC в систему риск-менеджмента ПАО СК «Росгосстрах». Эти относительно новые показатели позволят страховой компании увеличить точность и расширить глубину анализа финансовых рисков компании в результате чего можно ожидать, что управленческие решения ее риск-менеджмента станут в большей степени обоснованы и эффективны.

Оба предлагаемых показателя являются комплексными. EVA представляет собой экономическую добавленную стоимость, а - RAROC - скорректированную на риск рентабельность капитала.

EVA и RAROC учитывают затраты на привлечение заемного и собственного капитала, в то время как используемые в страховых компаниях показатели не рассматривают структуру капитала. Эта особенность показателей делает возможным анализ эффективности использования капитала в сравнении с какими-то альтернативными вариантами вложений.

Применение предложенных показателей, по сравнению с действующей системой имеет следующие преимущества:

- ведет к увеличению стоимости компании и, как следствие, к повышению ее инвестиционной привлекательности;

- способствует улучшению продуктовой стратегии компании и ускорению ее роста;

- в большей степени концентрирует риск-менеджмент компании на достижение конкретных результатов;

- способствует повышению эффективности деятельности компании и оптимизации ее финансовых рисков.

Таким образом, показатель EVA используется для оценки эффективности долгосрочной деятельности компании и ее отдельных подразделений. Поэтому EVA может быть применен для построения системы риск-менеджмента компании.

Второе, предложенное нами направление совершенствования управления финансовыми рисками ПАО СК «Росгосстрах» связано с тем, что на фоне усиления международного характера страховых отношений ЕС, США, Канада и ряд других стран несколькими этапами ввели целенаправленные санкции против ряда российских организаций и физических лиц.

Вплоть до конца 2017 года количество санкций только увеличивалось. Введенные санкции имеют разный характер своей направленности от персонифицированных до секторальных. Ряд санкций ограничил деятельность российских компаний на мировых финансовых рынках. В наибольшей степени это повлияло на деятельность банковских структур, но и страховые компании в большей степени стали подвержены риску нарушения санкционного режима.

Поэтому мы предлагаем прежде всего расширить понятие географического финансового риска страховой компании, включив в него санкционный риск.

В качестве мер, которые может использовать ПАО СК «Росгосстрах» для минимизации географического риска в его новом понимании мы предлагаем использовать следующие инструменты: электронные системы скрининга, юридические консультации у международных специалистов, сотрудничество с крупными мировыми банками и страховыми брокерами, неавтоматизированные проверки подразделений компании, работающих с внешними контрагентами, обучающие тренинги персонала, подписку на электронные рассылки казначейств, внесение специальных условий в полисы.

Таким образом, управление географическим финансовым риском в части предотвращения возможного нарушения санкционного режима должно

являться неотъемлемой частью корпоративного риск-менеджмента ПАО СК «Росгосстрах».

Подводя итог исследованию, можно сделать вывод, что ПАО СК «Росгосстрах» в основном следует международным стандартам управления финансовыми рисками. Тем не менее, динамично меняющиеся финансовый и страховой рынки требуют столь же динамичной реакции со стороны страховых компаний и прочих участников. Поэтому в третьей главе нашего исследования была представлена дополнительная точка зрения на возможные дальнейшие направления совершенствования системы управления финансовыми рисками ПАО СК «Росгосстрах».

📕 Список литературы

🖼 Скриншоты