Тема: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЕДЕНИЯ УЧЕТА ДЕНЕЖНЫХ 6

СРЕДСТВ

1. Экономическая сущность денежных средств 6

1.2. Организация кассовой работы в современных условиях 13

хозяйствования

1.3. Бухгалтерский учет, его место в системе управления субъектом 20

2.ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА 25

2.1. Организационно-экономическая характеристика общества 25

2.2. Анализ финансово- экономических показателей деятельности 27

2.3. Организация учетной работы в исследуемом обществе 34

3. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ 40

3.1. Документальное оформление ведения кассовых операций 40

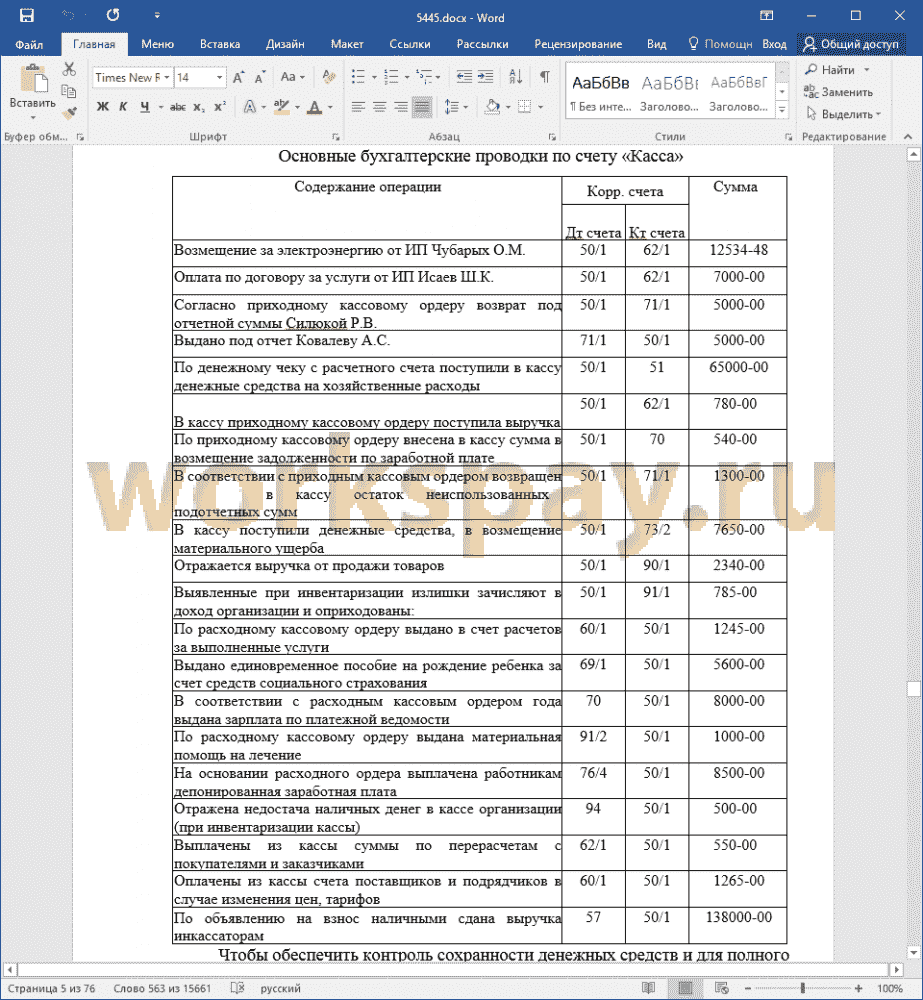

3.2. Учет денежных средств в кассе организации 50

3.3. Порядок проведения инвентаризации денежных средств 57

3.4. Мероприятия по совершенствованию управления денежными

64

средствами

ЗАКЛЮЧЕНИЕ 69

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 75

📖 Введение

Деньги в современном мире создают основу для большинства экономических отношений, поэтому представить без них функционирование рыночной экономики невозможно. Именно денежная система составляет ее необходимый базис. Эффективно и стабильно функционирующая денежная система сегодня является залогом нормальной работы экономики и устойчивого экономического роста. Огромное значение денег доказывает и тот факт, что в денежном измерении определяются почти все макро- и микроэкономические показатели, что позволяет анализировать их динамику и сравнивать с другими показателями. К основным показателям относятся денежная масса, уровень цен, внутренний валовой продукт, прибыль, выручка, затраты.

Все это обусловливает актуальность важность и необходимость исследования проблем, связанных с деньгами, и доказывает, что для бухгалтера наличия простых, обыденных знаний по данному вопросу недостаточно.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Эффективность деятельности организации во многом определяется скоростью движения денежных средств. Объемом имеющихся у субъекта денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность хозяйствующего субъекта - одна из важнейших характеристик финансового положения.

Таким образом, изучение движения денежных средств является актуальной задачей, поскольку эффективная деятельность субъекта невозможна без сбалансированного объема финансовых ресурсов.

Целью исследования является изучение теоретических, нормативно - правовых и методических положений бухгалтерского учета ведения денежных средств организации.

Для достижения поставленной цели были поставлены и решены следующие основные задачи:

- обобщить и систематизировать теоретические положения, раскрывающие сущность денег;

- изучить действующий порядок нормативного регулирования учета денежных средств организации;

- провести анализ и изучить организационно-экономическую характеристику общества;

- рассмотрен порядок ведения бухгалтерского учета движения денежных средств.

Объектом выпускной квалификационной работы послужила практика учета денежных средств коммерческих организаций.

Предметом выпускной квалификационной работы является комплекс теоретических, методических и прикладных проблем бухгалтерского учета денежных средств. Решение данных проблем заключается исследование вопросов учета денежных средств организации.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Во введении обоснована актуальность темы исследования, определены цель, задачи, объект, предмет.

В первой главе рассмотрены понятие денежных средств, их значение и роль в хозяйственной деятельности хозяйствующего субъекта.

Во второй главе дана организационно-экономическая характеристика.

В третьей главе рассмотрены вопросы документального оформления и учет движения средств в кассе организации.

В заключение работы приведены выводы и рекомендации по организации ведения учета денежных средств, отражены практические результаты.

Теоретической основой работы послужили нормативные и законодательные акты, научная литература, периодические издания в области ведения бухгалтерского учета денежных средств.

В качестве информационной базы для выполнения выпускной квалификационной работы использовалась годовая бухгалтерская отчетность организации за 2013 - 2015 годы.

✅ Заключение

Денежная система представляет собой форму организации денежного обращения в стране, сложившуюся исторически и закрепленную национальным законодательством. Денежные средства в финансово - хозяйственной деятельности организации имеют большое значение для обеспечения своевременных расчетов с клиентами. Денежные средства используются для расчетов с поставщиками за полученные материальные ценности, с покупателями - за отпущенные товары, с кредитными организациями - по ссудам, с бюджетом - по налогам и с другими юридическими и физическими лицами.

Расчеты осуществляются в виде безналичных платежей или наличными денежными средствами. Важная роль в регулировании денежного обращения отводится Банку России.

Все организации обязаны хранить свободные денежные средства в банках. Каждая организация самостоятельно устанавливает порядок и сроки сдачи наличных денег, а также лимит остатка кассы.

Основной целью деятельности ООО «Макс» является:

- оптовая торговля тракторами;

- розничная торговля прочими непродовольственными товарами;

- техническое обслуживание и ремонт транспортных средств.

Согласно проведенному анализу можно отметить, что:

- внеоборотные активы за анализируемый период увеличиваются, в 2014 году на - 4576 тыс. рублей или 36,8%, а в 2015 году по сравнению с 2014 годом - 9484 тыс. рублей или 55,8%.

- оборотные активы увеличились в 2014 году - 229513 тыс. рублей или 187,2%, а в 2015 году по сравнению с 2014 годом происходит уменьшение - 83000 тыс. рублей, что составляет 76,4%;

- собственный капитал увеличился в 2014 году по сравнению с 2013

годом на 5975 тыс. рублей и составил -8870 тыс. рублей или 206,4%, а в 2015 по сравнению с 2014 годом увеличение составило - 19141 тыс. рублей или

215,8%;

- среднегодовая стоимость основных средств в 2014 году по сравнению с предыдущим периодом увеличилась на 3488 тыс. рублей или 131,1%, а в 2015 году по сравнению с 2014 годом на 7019 тыс. рублей и составила 21733 тыс. рублей или 147,7%;

- в 2014 году по отношению к 2013 году происходит увеличение среднегодовой стоимости дебиторской задолженности на 105491 тыс. рублей, а в 2015 году в сравнении с 2014 годом - 37457 тыс. рублей;

- среднегодовая стоимость кредиторской задолженности увеличивается в 2014 году - 205821 тыс. рублей, в 2015 году по сравнению с 2014 годом - 64132 тыс. рублей или28,3% ;

- выручка увеличилась в 2014 году в сравнении с 2013 годом - 63369 тыс. рублей или 17,4%, а в 2015 - 284656 тыс. рублей или 66,7%;

- себестоимость также повышается в 2014 г. по сравнению с 2013 годом на 238038 тыс. рублей или 19,3%, а в 2015 году в сравнении с 2014 годом - 238038 тыс. рублей или 63,2%;

- коммерческие расходы увеличиваются в 2014 году на - 48 тыс. рублей или 0,7%, а в 2015 году по сравнению с 2014 годом - 590 тыс. рублей или 9,1%;

- прочие доходы в 2014 году по сравнению с 2013 годом уменьшаются

- 9238 тыс. рублей, а в 2015 году происходит увеличение - 16263 тыс.

рублей или 144,1%;

- прочие расходы в 2014 году по сравнению с предыдущим периодом увеличились - 996 тыс. рублей или 16,7%, а в 2015 году в сравнении с 2014 годом - 14709 тыс. рублей или 210,8 %;

- прибыль от продажи в 2014 году уменьшилась - 3466 тыс. рублей и составила 4338 тыс. рублей, а в 2015 году по сравнению с прошлым периодом увеличилась на - 10845 тыс. рублей или 250,0%.

Чистая прибыль в 2014 году по сравнению с предыдущим периодом увеличились - 3947 тыс. рублей или 177,2%, а в 2015 году в сравнении с 2014 годом - 10420 тыс. рублей или 168,8 %;

Фондоотдача — экономический показатель, характеризующий уровень эффективности использования основных средств в обществе.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в основные средства, то есть насколько эффективно это вложение средств.

В 2014 году по сравнению с 2013 годом показатель фондоотдача уменьшается 0,377 рублей, а в 2015 году в сравнении с 2014 годом увеличивается 0, 024 рубля.

По результатам данных отчетности можно сказать, финансовые результаты улучшаются, и это объясняется увеличением выручки, что позволило обществу за период 2013 - 2015 годы получить прибыль. И так в 2013 году прибыль составила - 2227 тыс. рублей, в 2014 году она составила 6174 тыс. рублей, а в 2015 году - 16594 тыс. рублей, что является положительным моментом для общества.

Рентабельность продаж увеличилась и составила 0,246 в 2015 году по отношению к 2014 году, а в 2014 году составляла 0,010, а в 2013 году - 0,021.

Показатели финансового состояния ООО «Макс» позволяют сделать следующие выводы:

мы видим изменение собственного капитала, в 2014 году он увеличился по сравнению с 2013 годом - 5975 тыс. рублей и составил 8870 тыс. рублей, а в 2015 году по сравнению с 2014 годом - 19141 тыс. рублей и составил - 28011 тыс. рублей.

Долгосрочные обязательства увеличиваются в 2014 году в сравнении с 2013 годом - 3 тыс. рублей, а в 2015 году по сравнению с 2014 годом - 6 тыс. рублей.

Краткосрочные обязательства увеличиваются в 2014 году в сравнении с

2013 годом - 228111 тыс. рублей, а в 2015 году по сравнению с 2014 годом уменьшаются - 92663 тыс. рублей.

- внеоборотные активы за анализируемый период увеличиваются, в

2014 году на - 4576 тыс. рублей или 36,8%, а в 2015 году по сравнению с 2014 годом - 9484 тыс. рублей или 55,8%.

- оборотные активы увеличились в 2014 году - 229513 тыс. рублей или 187,2%, а в 2015 году по сравнению с 2014 годом происходит уменьшение - 83000 тыс. рублей, что составляет 76,4%;

Коэффициент финансовой независимости на протяжении всего анализируемого периода был ниже нормативного значения, что говорит об увеличении зависимости общества от заемных источников финансирования.

Так, в 2014году данный показатель увеличивается на 0,003 и составил 0,024, а в 2013 году был 0,021, а в 2015 году 0,094или его увеличение составило - 0,070.

Коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые общество может использовать в своей деятельности длительное время. За анализируемый период коэффициент финансовой устойчивости был ниже нормативного значения. По данным представленным в таблице мы видим, что в 2013 году данный показатель равен -0,021, в 2014 году -0,024, а в 2015 году- 0,095, то есть увеличился на - 0,071 пункта.

Коэффициент финансирования показывает, что за 2014 - 2015 годы общество было неплатежеспособно, так как коэффициент был ниже нормативного значения.

Коэффициент соотношения заёмного и собственного капитала, показывающий структуру финансовых источников общества и степень зависимости от заемных источников выше нормативного значения, что позволяет отметить, в обществе заемных источников много.

В 2013 году он составил 45,640, в 2014 году снизился на 5,025 пункта, а в 2015 году - 31,060 пункта и составил - 9, 533.

Коэффициент маневренности за анализируемый период имеет незначительное изменение за анализируемый период. Он показывает, насколько мобильны собственные средства и возможность для свободного финансового маневрирования, так как доля собственных средств, инвестированных в наиболее мобильные активы, была выше критического уровня. Таким образом, согласно проведенному анализу, можно сделать вывод, что за период 2013 - 2015 годы деятельность ООО «Макс» является положительной, наблюдается рост прибыли на протяжении всего анализируемого периода. Проследив динамику основных показателей финансово - хозяйственной деятельности в обществе можно сказать о том, анализируемая организация является прибыльной, это положительный фактор.

Бухгалтерский учет ведется в соответствии с утвержденной учетной политикой, которая составляется главным бухгалтером и утверждается руководителем на основе ПБУ 1/ 2008 [5].

В целях повышения эффективности операций в условиях рыночных отношений организации ООО «Макс» необходимо:

- обеспечить своевременное и правильное документирование операций по движению денежных средств и расчетов.

- обеспечить оперативный, повседневный контроль за сохранностью наличных средств и ценных бумаг в кассе, а также контроль за использованием средств строго по целевому назначению, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками.

Очень важным в повышении эффективности работы общества является изыскание возможностей рационального вложения свободных денежных средств как источника финансовых, инвестиций, приносящих доход.

Основными мероприятиями по совершенствованию учета кассовых операций в обществе является:

- регламентировать порядок предоставления отчетов кассира по срокам главному бухгалтеру.

- разработать внутреннее положение и порядок проведения ревизии кассы, а также утвердить инвентаризационную комиссию, так как отсутствие при инвентаризации даже одного члена комиссии, включенного в ее состав, служит основанием для признания результата не действительным.

- проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете.

- необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов.

📕 Список литературы

🖼 Скриншоты